КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Отпуск в производство материалов, приобретенным по разным ценам

|

|

|

|

Существует несколько методов оценки стоимости материалов при их отпуске со склада. Наиболее распространенными являются:

· LIFO – по ценам от самых последних партий поставок к ценам предшествующих поставок;

· FIFO – по ценам самых первых партий поставок, а по мере их расходования – по ценам последующих поставок;

· Average – отпуск по средней стоимости. Этот метод оценки запасов будет использован в данном примере.

Алгоритмы расчета сумм проводок ориентированы на методику списания материалов по средневзвешенной цене, сложившейся на дату оформления документа.

Необходимость определения средней цены в рассматриваемом примере следует из факта поступления от НПО «Боровик» одинаковых материалов по разным ценам.

Средняя цена изменяется при закупке очередной партии материала по новой цене и рассчитывается путем деления конечного остатка материалов в стоимостном выражении на конечный остаток в количественном выражении.

1. Чтобы проследить отпуск материалов по средней цене, выполните две операции с одинаковым содержанием, но разными датами.

Первая операция уже выполнена 09 февраля. Вторую операцию выполните 14 февраля, то есть после второй поставки материала Плита ДСП 1.0 х 0.6 уже по 16.00 руб. за штуку. Приход новой партии изменил средневзвешенную цену материала, поэтому 14 февраля материал будут отпущен по другой цене.

Кстати, как посмотреть, по какой цене поступал этот материал, если не помним, например, дат поступления? Выполните эту операцию самостоятельно, а результат покажите преподавателю.

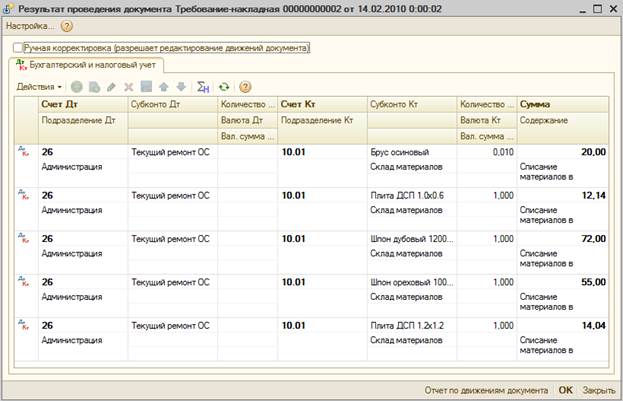

2. С помощью копирования повторите отпуск тех же материалов для ремонта 14 февраля.

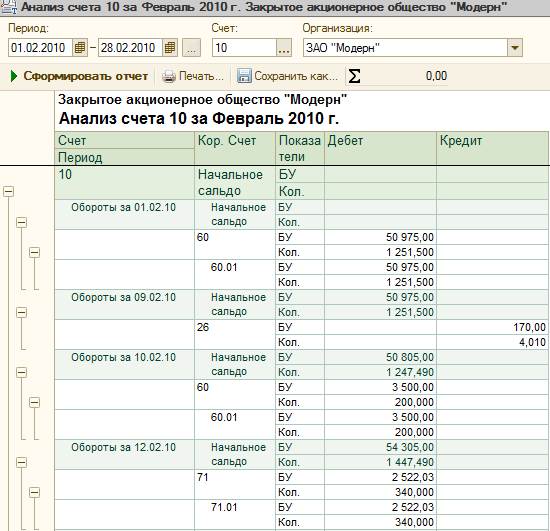

3. Из бухгалтерских проводок документа видна средняя цена за 1 штуку плиты ДСП 1.0х0.6. Это 12,14 руб. Проверить в Excel правильность расчета средней цены.

|

|

|

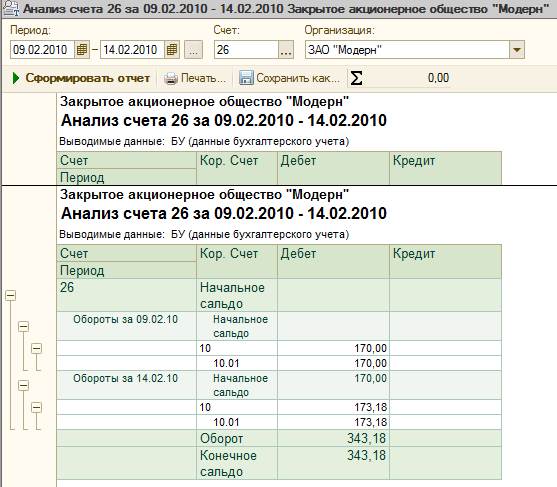

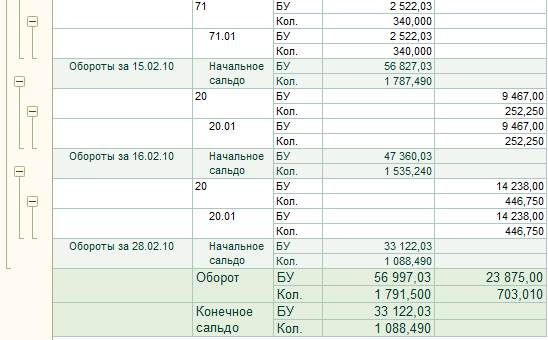

4. Можно сформировать также отчет «Анализ счета» для счета 26 за период 09 февраля-14 февраля по дням.

5. Эксперимент закончен, удалите документ по передаче материалов на ремонт за 14 февраля.

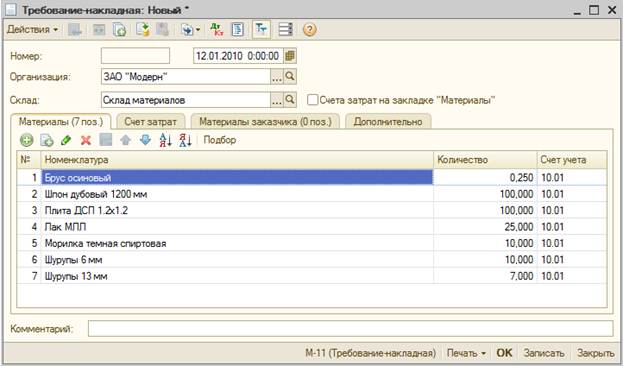

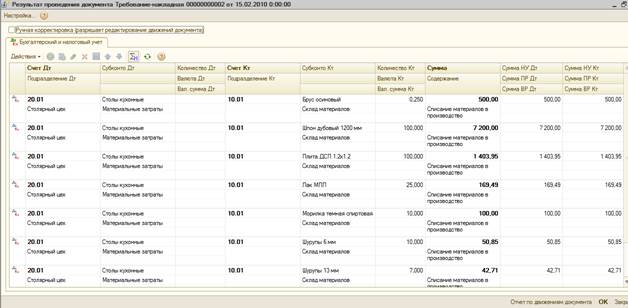

6. 15 февраля на основное производство в столярный цех по требованию-накладной № 2 со склада материалов были переданы материалы на производство столов кухонных.

| № | Наименование материала | Счет затрат | Ед. изм. | Кол-во затребовано | Кол-во отпущено |

| Брус осиновый | куб. м | 0.250 | 0.250 | ||

| Плита ДСП 1.2х1.2 | шт | 100.000 | 100.000 | ||

| Шпон дубовый 1200мм | М | 100.000 | 100.000 | ||

| Лак МЛП | Л | 25.000 | 25.000 | ||

| Морилка спиртовая темная | Л | 10.000 | 10.000 | ||

| Шурупы 6 мм | шт | 10.000 | 10.000 | ||

| Шурупы 13 мм | шт | 7.000 | 7.000 |

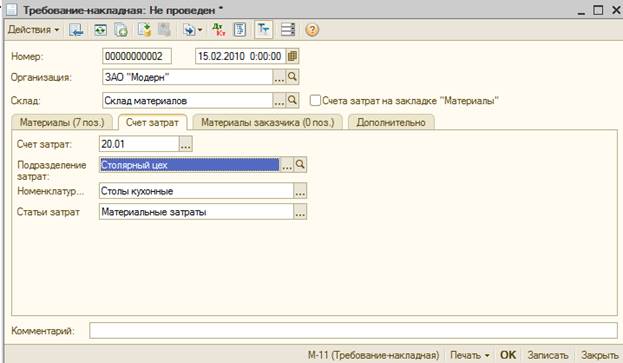

Отразить факт передачи материалов (номенклатурная группа – Столы кухонные, статья затрат – Материальные затраты). Используйте в документе возможность подбора.

Вкладку Счета учета затрат заполните по образцу.

Как называется счет, используемый по умолчанию для налогового учета? «Прямые расходы основного производства».

При поведении документа сформированы бухгалтерские и налоговые проводки.

Как определить, на какую общую сумму отпущено материалов? Сформируйте отчет «Анализ счета» для счета 20 за 15 февраля.

7. 16 февраля в столярный цех по требованию-накладной № 3 со склада материалов переданы материалы на производство столов обеденных.

| № | Наименование материала | Счет затрат | Ед. изм. | Кол-во затребовано | Кол-во отпущено |

| Брус осиновый | куб. м | 0.250 | 0.250 | ||

| Плита ДСП 1.0х0.6 | Шт. | 200.000 | 200.000 | ||

| Шпон ореховый 1000мм | М | 200.000 | 200.000 | ||

| Лак МЛП | Л | 20.000 | 20.000 | ||

| Морилка спиртовая темная | Л | 5.000 | 5.000 | ||

| Шурупы 6 мм | Кг | 6.000 | 6.000 | ||

| Шурупы 13 мм | кг | 15.500 | 15.500 |

Отразите факт передачи материалов.

|

|

|

Определите общую стоимость переданных в производство материалов 16 февраля и за февраль в целом.

Определить, сколько материалов передано на каждую номенклатурную группу.

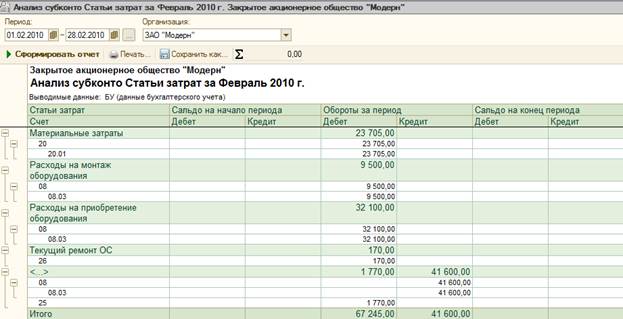

Определить суммы, списанные в данный момент на каждую статью затрат на предприятии.

Выполните настройку отчёта

|

|

|

|

|

Дата добавления: 2015-05-08; Просмотров: 777; Нарушение авторских прав?; Мы поможем в написании вашей работы!