КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Автоматический перерасчет документов на отпуск недостающих материалов

|

|

|

|

20 февраля для производства столов письменных по требованию-накладной № 5 выписаны недостающие материалы.

| № | Наименование материала | Счет затрат | Ед. изм. | Кол-во затребовано | Кол-во отпущено |

| Плита ДСП 1.2х1.2 | Шт. | 91.000 | 91.000 | ||

| Шпон ореховый 1000мм | М | 21.000 | 21.000 |

Оформите новую накладную. При оформлении отпуска материалов выяснилось, что на складе материалов до сих пор нет. Сохраните документ. Стало известно, что необходимые материалы поступят во второй половине дня.

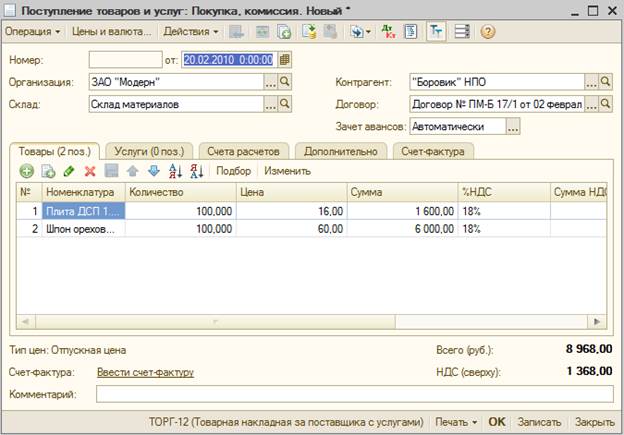

Вечером 20 февраля в бухгалтерию передан приходный ордер № 3, счет-фактура № 845 и счет № 40 (все документы от 20 февраля), поступившие от поставщика НПО «Боровик» в соответствии с договором № ПМ-Б 10/1 от 10 февраля. По условиям договора расчеты с поставщиком производятся после реализации АО «Модерн» первой партии произведенной продукции.

В счете указано:

Счет № 40 от 20 февраля

| Наименование | Ед.изм. | Кол-во | Цена | Сумма |

| Плита ДСП 1.2х1.2 | Шт. | 16.00 | 1 600 | |

| Шпон ореховый 1000 мм | М | 60.00 | 6 000 | |

| Итого | ||||

| НДС 18% | 1 368.00 | |||

| Всего | 8 968.00 |

Отразить в учете оприходование материалов.

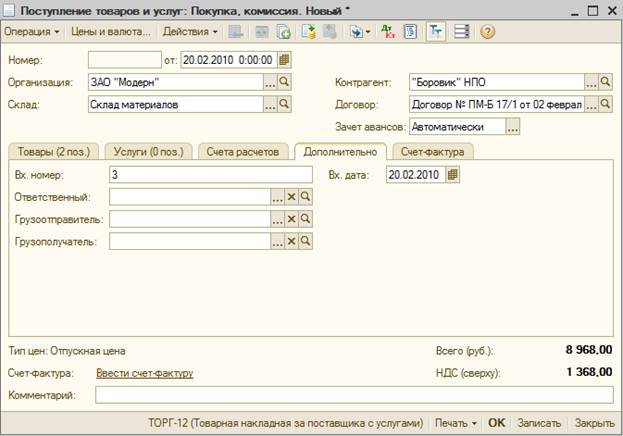

На вкладке Дополнительно указать входящий номер и входящую дату.

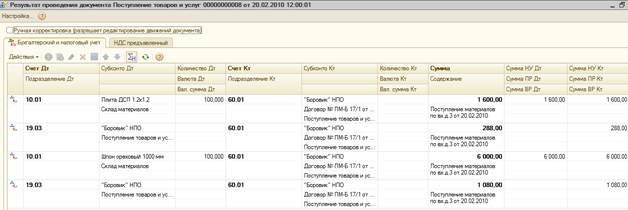

Документ провести. Но не закрывать. Проверить бухгалтерские и налоговые проводки.Проверить налоговые проводки по виду учета «НУ». Одна проводка на один материал на сумму расходов по приобретению без налога.

Полученный от поставщика счет-фактуру необходимо зарегистрировать в подсистеме учета НДС. Сформируйте и просмотрите печатную форму счета-фактуры. Закройте счет-фактуру и сам документ о поступлении материалов.

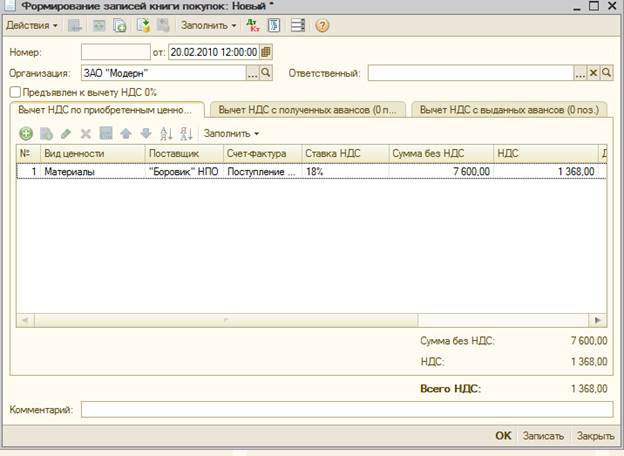

Материалы оприходованы, счет-фактура получен. Можно поставить НДС, предъявленный поставщиком к оплате, к вычету. Для этого введите новый документ «Формирование записей книги покупок». Программа автоматически включит в табличную часть сведения о счете-фактуре, по которому можно применить налоговый вычет.

Проведите документ. Проверьте проводки.

Проведите теперь требование-накладную № 5 от 20 февраля. Найдите этот документ в журнале операций. Он не отмечен «галочкой». Перепроведите его. При попытке провести документ программа опять выдаст сообщение о невозможности его проведения, как это было и раньше. В чем дело?

А дело в том, что документ о поступлении необходимого материала введен в информационную базу позже документа требования. Убедитесь в этом, просмотрев журнал операций. Поэтому необходимо изменить время создания второго документа, то есть переставить документы местами. Можно для документа о поступлении товара установить время на одну секунду позже.

Документ провести заново.

Просмотреть проводки документа об отпуске материалов.

|

|

|

|

|

Дата добавления: 2015-05-08; Просмотров: 871; Нарушение авторских прав?; Мы поможем в написании вашей работы!