КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Отпуск материалов в производство на общехозяйственные расходы. Материалы приобретены по одной цене

|

|

|

|

Использование материальных запасов

Материалы, в отличие от основных средств, используются в производственном процессе однократно и полностью переносят свою стоимость на изготавливаемую продукцию.

Отпуск материалов в производство оформляется расходными документами: лимитно-заборными картами и требованиями-накладными.

При отпуске материалов делается запись в дебет счета производственных затрат (20,25,26, статья «Материальные затраты» с кредита счета 10 «Материалы»).

Если в течение одного отчетного периода расходуются материалы, поступившие в разное время по разным ценам, то возникает проблема определения стоимости материалов, отпущенных в производство.

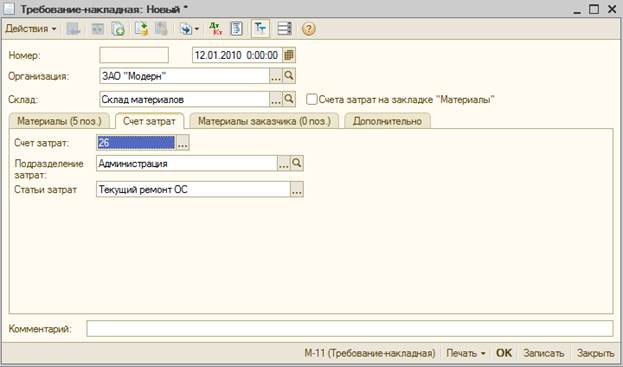

Для отражения в учете факта передачи материалов в основное производство, на общепроизводственные и общехозяйственные расходы предназначен документ «Требование-накладная» (Производство – Требование-накладная).

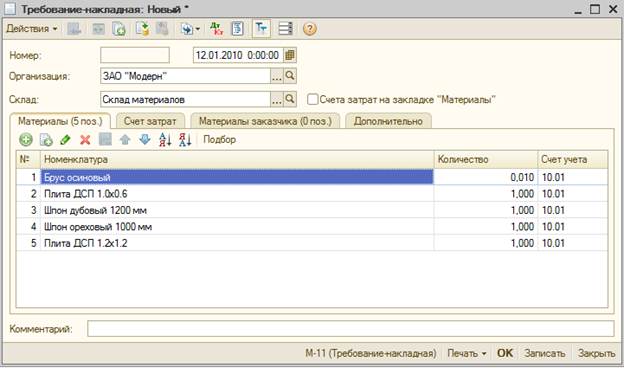

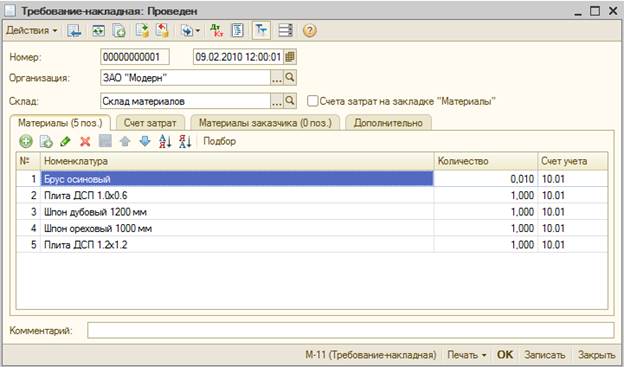

1. Административному подразделению 09 февраля по требованию-накладной № 1 со склада материалов переданы материалы на текущий ремонт кабинета директора. Для ремонта необходимы следующие материалы:

| № | Наименование материала | Счет затрат | Ед. изм. | Кол-во |

| Брус осиновый | куб. м | 0,010 | ||

| Плита ДСП 1.0х0.6 | шт. | 1.000 | ||

| Шпон дубовый 1200 мм | м | 1.000 | ||

| Шпон ореховый 1000 мм | м | 1.000 | ||

| Плита ДСП 1.2х1.2 | шт. | 1.000 |

Отразите в учете передачу этих материалов. Заполните табличную часть документа подбором с использование флажка «Запрашивать количество».

Вкладки оформленного документа представлены ниже:

· Вкладка Материалы

· Вкладка Счета затрат

Документ проведите и закройте.

2. Документ при проведении должен сформировать по пять однотипных бухгалтерских и налоговых проводок. Сравните ваши проводки с образцами.

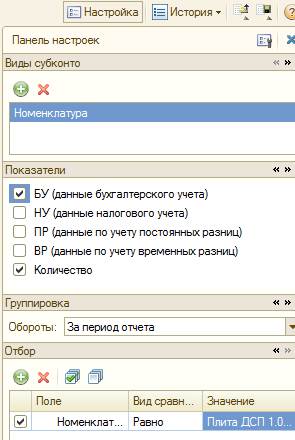

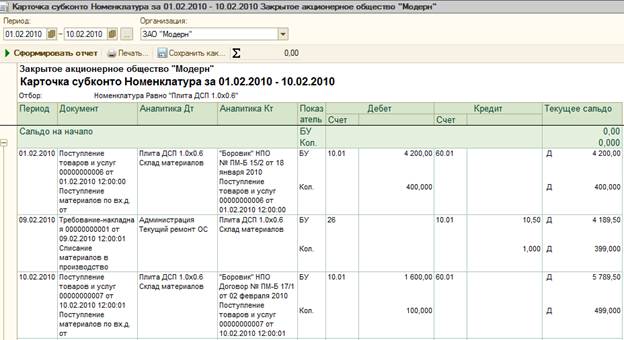

3. Определите себестоимость материалов, приобретенных по одной цене. Для этого сформируйте отчет «Карточка субконто» за первые десять дней февраля для материала «Плита ДСП 1.0х0.6».

Выполните следующую настройку отчета:

Сформируйте новый отчет. Сравните свой результат с образцом.

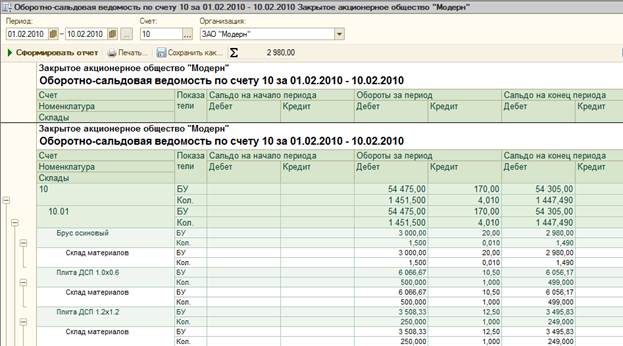

Из отчета видно, что материал Плита ДСП 1.0 х 0.6 поступала на склад материалов два раза (01 февраля на 4200 руб. и 10 февраля на 1600 руб.).

На текущий ремонт кабинета этот материал отпущен со склада, когда его второй поставки еще не было. Поэтому отпуск материала Плита ДСП 1.0 х 0. 6 состоялся по цене 10.50 руб. Теперь отчет закройте.

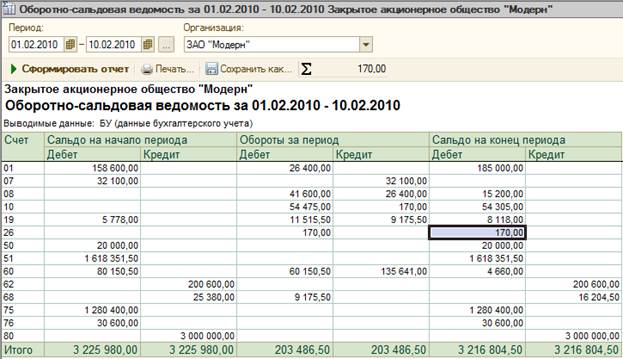

4. Определите, на какую общую сумму отпущено материалов для ремонта. Для этого можно сформировать оборотно-сальдовую ведомость за указанный выше период.

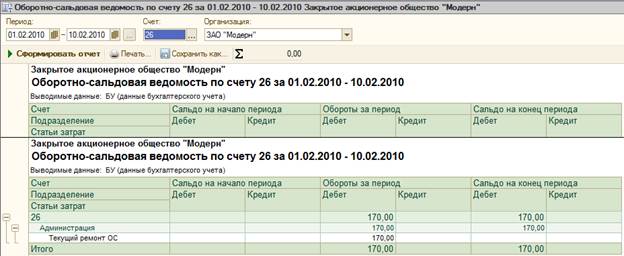

И отчета следует, что в дебет счета 26 «Общехозяйственные затраты» сейчас списано 170 руб. Посмотрим, из чего эта сумма сложилась. Выполните детализацию этой суммы в виде другого отчета – ОСВ по счету. Оборотно-сальдовую ведомость не закрывайте.

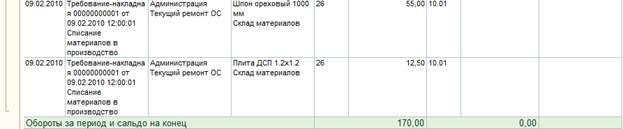

Из последнего отчета видно, что на текущий ремонт для администрации затрачено 170 руб. С помощью детализации этой суммы в текущем отчете можно просмотреть, какими документами списаны материалы на ремонт, но не ясно, какие это материалы.

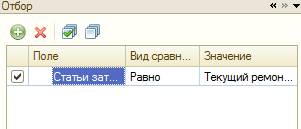

Однако, так как в настоящее время отпуск материалов был осуществлен только один раз и только одним документом, выполнить детализацию еще раз можно, открыв требование-накладную, в которой и перечислены материалы для ремонта.

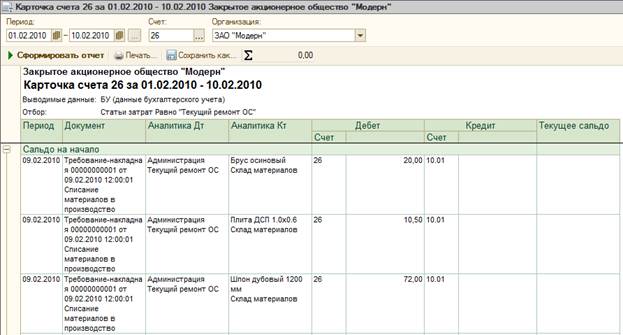

Посмотрим на перечень материалов для ремонта с другой стороны: через счет 10 «Материалы». Вернитесь в оборотно-сальдовую ведомость. Детализируйте сумму, списанную в дебет счета 26.

В текущем отчете сразу видно, какие материалы списаны для ремонта, и себестоимость каждого из них.

|

|

|

|

|

Дата добавления: 2015-05-08; Просмотров: 713; Нарушение авторских прав?; Мы поможем в написании вашей работы!