КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Достаточность средств для платежей по текущим обязательствам

|

|

|

|

Экзаменационный билет № 5

Платежеспособность предприятия – это способность своевременно и в полном объеме погашать свои финансовые обязательства. Это основной показатель стабильности предприятия. Иногда, говоря о платежеспособности, имеют в виду ликвидность предприятия.

Ликвидность – это способность отдельных видов имущественных ценностей обращаться в денежную форму без потерь своей балансовой стоимости.

Понятия платежеспособности и ликвидности близки по содержанию, но не идентичны, второе более емкое. От степени ликвидности баланса предприятия зависит платежеспособность. В то же время ликвидность характеризует как текущее состояние расчетов, так и перспективу. Предприятие может быть платежеспособным на отчетную дату, но иметь неблагоприятные возможности в будущем, и наоборот.

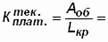

Коэффициент текущей платежеспособности (ликвидности) ( ) рассчитывается как отношение фактической стоимости оборотных активов предприятия в виде денежных средств, краткосрочных финансовых вложений, запасов, дебиторской задолженности и прочих оборотных активов к сумме срочных обязательств предприятия, включающих краткосрочные кредиты, займы, различную кредиторскую задолженность. Он характеризует общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и погашения его срочных обязательств.

) рассчитывается как отношение фактической стоимости оборотных активов предприятия в виде денежных средств, краткосрочных финансовых вложений, запасов, дебиторской задолженности и прочих оборотных активов к сумме срочных обязательств предприятия, включающих краткосрочные кредиты, займы, различную кредиторскую задолженность. Он характеризует общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и погашения его срочных обязательств.

Коэффициент текущей ликвидности дает общую оценку платежеспособности, показывая, в какой мере текущие краткосрочные обязательства обеспечиваются оборотными средствами. Его экономическая интерпретация: сколько руб. финансовых ресурсов, вложенных в оборотные активы, приходятся на 1 рубль текущих обязательств.

Рост показателей текущей ликвидности в динамике рассматривается как положительная характеристика финансовой деятельности фирмы. Вместе с тем слишком большое его значение также нежелательно, так как свидетельствует о неэффективном использовании ресурсов.

Расчет данного коэффициента производится по данным баланса:

где,

где,

- оборотные активы организации;

- оборотные активы организации;  - краткосрочные обязательства.

- краткосрочные обязательства.

Если  , то это означает, что фирме нечем платить свои долги. Если .=1, то у фирмы соблюдается баланс между текущими активами и краткосрочными обязательствами, но нет финансовой свободы. При .> 1 имеют место дорогостоящие текущие активы. Однако соответствующее соотношение нельзя отождествлять со способностью фирмы осуществлять текущие платежи, так как значительные оборотные средства могут быть заморожены в готовой продукции, не пользующейся спросом, в неликвидных запасах сырья или комплектующих деталях и сборочных единицах. Нормальное значение этого показателя от 1 до 2.

, то это означает, что фирме нечем платить свои долги. Если .=1, то у фирмы соблюдается баланс между текущими активами и краткосрочными обязательствами, но нет финансовой свободы. При .> 1 имеют место дорогостоящие текущие активы. Однако соответствующее соотношение нельзя отождествлять со способностью фирмы осуществлять текущие платежи, так как значительные оборотные средства могут быть заморожены в готовой продукции, не пользующейся спросом, в неликвидных запасах сырья или комплектующих деталях и сборочных единицах. Нормальное значение этого показателя от 1 до 2.

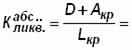

Коэффициент абсолютной ликвидности рассчитывается как отношение суммы денежных средств и краткосрочных финансовых вложений к сумме краткосрочных обязательств. Он показывает, какая часть срочных обязательств может быть погашена наиболее мобильными оборотными средствами. Расчет производится по формуле:

Рекомендуемое значение коэффициента –

Рекомендуемое значение коэффициента –  = 0,2.

= 0,2.

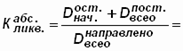

В процессе анализа и детализации к оэффициента общей платежеспособности ( ) организации проводится анализ показателей ф.№4 «Отчет о движении денежных средств». На основе данных ф.№4 определяют источники поступления денежных средств и направления их движения. С целью оценки динамики общей платежеспособности на базе этих данных рассчитывается соответствующий коэффициент:

) организации проводится анализ показателей ф.№4 «Отчет о движении денежных средств». На основе данных ф.№4 определяют источники поступления денежных средств и направления их движения. С целью оценки динамики общей платежеспособности на базе этих данных рассчитывается соответствующий коэффициент:

где,

где,  - остаток денежных средств на начало года;

- остаток денежных средств на начало года;

- поступило денежных средств всего;

- поступило денежных средств всего;

- направлено денежных средств всего. Рекомендуемое значение коэффициента

- направлено денежных средств всего. Рекомендуемое значение коэффициента  .

.

|

|

|

|

|

Дата добавления: 2015-05-07; Просмотров: 548; Нарушение авторских прав?; Мы поможем в написании вашей работы!