КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Экзаменационный билет № 9. Цикл денежного потока по финансовой деятельности представляет собой период времени, в течение которого денежные средства

|

|

|

|

- Цикл денежного потока(финансовый цикл). Продолжительность финансового цикла.

Цикл денежного потока по финансовой деятельности представляет собой период времени, в течение которого денежные средства, вложенные в прибыльные объекты, будут возвращены на предприятие с процентом.

Финансовый цикл определяет потребность в оборотном капитале, т.е. потребность в финансировании операционного цикла, не покрытую кредиторской задолженностью. Финансовый цикл является не только важнейшим показателем эффективности управления оборотными активами, кредиторской задолженностью и оборотным капиталом организации, но и индикатором устойчивости рыночных позиций организации и ее возможности в финансировании производственного цикла за счет рыночных контрагентов, т.е. возможности диктовать свои условия контрагентам.

Формирование денежного потока по финансовой деятельности определяется следующими ее особенностями:

· финансовая деятельность носит подчиненный характер по отношению к текущей и инвестиционной деятельности, следовательно, денежный поток по финансовой деятельности должен формироваться как дополнительный источник «подпитки» текущей и инвестиционной деятельности предприятия;

· объем денежного потока по финансовой деятельности должен зависеть от потребностей в дополнительном привлечении денежных средств, поэтому денежный поток по финансовой деятельности может существовать не на каждом предприятии и не постоянно;

· финансовая деятельность непосредственно связана с финансовым рынком и зависит от его состояния. Развитый и устойчивый финансовый рынок может стимулировать финансовую деятельность предприятия, следовательно, обеспечивать увеличение денежного потока по этой деятельности, и наоборот;

· финансовой деятельности присущи специфические виды рисков, определяемые как финансовые риски, которые характеризуются особой опасностью, поэтому могут существенно влиять на денежный поток.

Дополнительные источники финансирования текущей и инвестиционной деятельности могут формироваться при осуществлении финансовой деятельности. При этом затраты финансовой деятельности должны окупаться финансовыми результатами текущей и инвестиционной деятельности.

- Продолжительность финансового цикла

При планировании своей деятельности предприятие должно отслеживать состояние длительности финансового цикла и при необходимости корректировать его путем изменения договорных условий с покупателями и поставщиками.

Длительность финансового цикла для торгового предприятия определяется по следующей формуле:

ДФЦ = ПОЗ + ПОДЗ – ПОКЗ,

где ДФЦ — длительность финансового цикла (цикла денежного оборота) предприятия, в днях;

ПОЗ — период оборота запасов предприятия, в днях;

ПОДЗ — средний период оборота текущей дебиторской задолженности, в днях;

ПОКЗ — средний период оборота текущей кредиторской задолженности, в днях.

Период оборота запасов является обратным показателем от коэффициента оборачиваемости запасов.

Коэффициент оборачиваемости товарных запасов — это отношение себестоимости товаров, реализованных за отчетный период, к средней величине товарных запасов в этом периоде.

Данный коэффициент показывает, сколько раз в среднем продаются запасы предприятия за определенный период времени. Следовательно, период оборота запасов является частным от деления длительности анализируемого периода в днях на коэффициент оборачиваемости за этот период.

- Инвестирование денежных средств

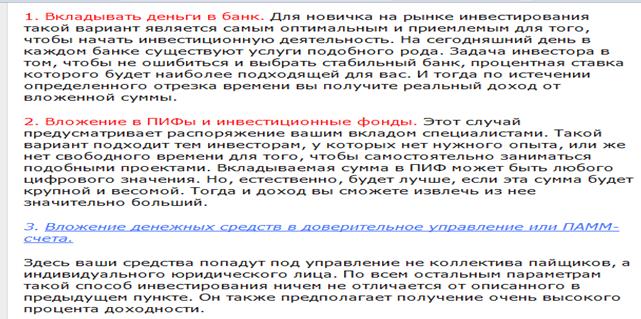

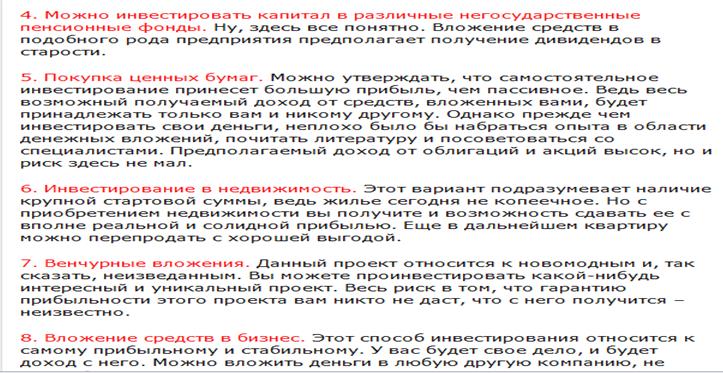

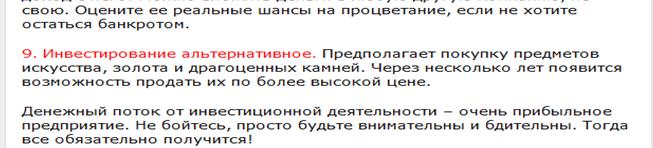

Инвестирование — рискованное вложение капитала с целью получения дохода. Инвестировать по определению необходимо во что-либо. Существует великое множество вариантов куда можно инвестировать свой капитал. Среди самых распространенных инструментов

|

|

|

|

|

Дата добавления: 2015-05-07; Просмотров: 391; Нарушение авторских прав?; Мы поможем в написании вашей работы!