КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Экзаменационный билет № 6

|

|

|

|

Оценка денежного потока косвенным методом

Оценка денежного потока косвенным методом

Косвенный метод. Отчет о движении денежных средств

|

Косвенный метод основан на анализе статей баланса и отчета о финансовых результатах:

* позволяет показать взаимосвязь между разными видами деятельности предприятия;

* устанавливает взаимосвязь между чистой прибылью и изменениями в активах предприятия за отчетный период.

При анализе взаимосвязи полученного финансового результата и изменения денежных средств следует учитывать возможность получения доходов, отражаемых в учете реального поступления денежных средств.

1. Классификация источников поступления денежных средств.

Основным источником поступления денежных средств предприятия являются выручка от реализации продукции и прибыль. Абсолютная величина этих показателей, а также их динамика за отчетный период характеризуют эффективность деятельности предприятия. Под выручкой от реализации понимается учетный доход от обычной и других видов деятельности предприятия за отчетный период. Под прибылью понимается разность между учетными доходами и начисленными расходами, связанными с производством и сбытом продукции.

Движение денежных средств отражает показатель потока денежных средств (денежного потока), в составе которого выделяют:

1) приток денежных средств, отражающий их поступление;

2) отток денежных средств, отражающий их расходование;

3) чистый поток денежных средств, отражающий разницу между их притоком и оттоком.

Денежный поток отражает движение всех денежных средств, в том числе тех, которые не учитываются при расчете прибыли: капитальные вложения, налоги, штрафы, долговые выплаты кредиторам, заемные и авансированные средства.

Денежные потоки классифицируются:

1) по срокам вложений, которые вызывают оттоки и притоки денежных средств;

2) по основным направлениям деятельности предприятия: производственной, инвестиционной, финансовой.

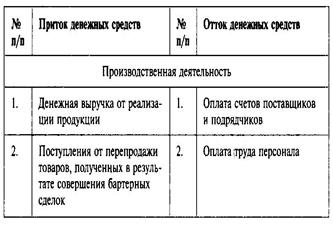

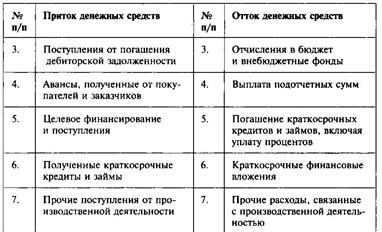

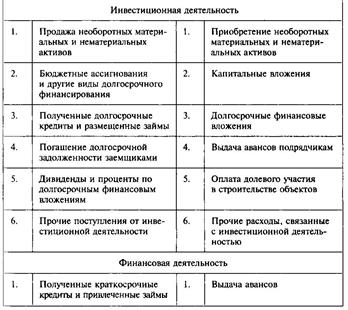

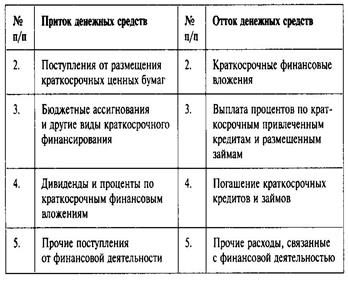

Классификацию притоков и оттоков денежных средств по основным направлениями деятельности предприятия наглядно иллюстрирует таблица.

Денежные потоки, генерируемые производственной, инвестиционной и финансовой деятельностью предприятия

Производственная деятельность является главным источником прибыли и генерирует основные потоки денежных средств. Инвестиционная деятельность подразумевает операции с долгосрочными активами, финансовая призвана оптимизировать денежные средства предприятия за счет проведения операций с краткосрочными активами. Денежные потоки связывают основные направления деятельности предприятия. Так, денежные средства, полученные в результате производственной деятельности, могут быть направлены на приобретение долгосрочных активов или погашение краткосрочных обязательств. Денежные средства, полученные в результате финансовой деятельности, могут быть направлены на выплату дивидендов и т.д. Управление денежными потоками является составной частью управления ликвидностью и платежеспособностью предприятия и позволяет регулировать ликвидность баланса; оптимизировать (увеличивать) оборотные средства с помощью вложений в безрисковые активы; планировать капитальные затраты и источники их финансирования; прогнозировать экономический рост.

ДЕНЕЖНЫЙ ПОТОК:

1) деньги, поступающие в компанию от продаж и из других источников, а также деньги, затрачиваемые компанией на закупки, оплату труда и т. д.;

2) любое движение денежных средств между участниками денежного обращения.

По видам хозяйственной деятельности:

денежный поток по операционной деятельности. Он характеризуется денежными выплатами поставщикам сырья и материалов; сторонним исполнителям отдельных видов услуг, обеспечивающих операционную деятельность: заработной платы персоналу, занятому в операционном процессе, а также осуществляющему управление этим процессом; налоговых платежей предприятия в бюджеты всех уровней и во внебюджетные фонды; другими выплатами, связанными с осуществлением операционного процесса. Одновременно этот вид денежного потока отражает поступления денежных средств от покупателей продукции; от налоговых органов в порядке осуществления перерасчета излишне уплаченных сумм и некоторые другие платежи, предусмотренные международными стандартами учета;

денежный поток по инвестиционной деятельности. Он характеризует платежи и поступления денежных средств, связанные с осуществлением реального и финансового инвестирования, продажей выбывающих основных средств и нематериальных активов, ротацией долгосрочных финансовых инструментов инвестиционного портфеля и другие аналогичные потоки денежных средств, обслуживающие инвестиционную деятельность предприятия;

денежный поток по финансовой деятельности. Он характеризует поступления и выплаты денежных средств, связанные с привлечением дополнительного акционерного или паевого капитала, получением долгосрочных и краткосрочных кредитов и займов, уплатой в денежной форме дивидендов и процентов по вкладам собственников и некоторые другие денежные потоки, связанные с осуществлением внешнего финансирования хозяйственной деятельности предприятия.

По направленности движения денежных средств:

положительный денежный поток, характеризующий совокупность поступлений денежных средств на предприятие от всех видов хозяйственных операций (в качестве аналога этого термина используется термин „приток денежных средств");

отрицательный денежный поток, характеризующий совокупность выплат денежных средств предприятием в процессе осуществления всех видов его хозяйственных операций (в качестве аналога этого термина используется термин „отток денежных средств").

По методу исчисления объема выделяют следующие виды денежных потоков предприятия:

Валовой денежный поток. Он характеризует всю совокупность поступлений или расходования денежных средств в рассматриваемом периоде времени в разрезе отдельных его интервалов;

Чистый денежный поток. Он характеризует разницу между положительным и отрицательным денежными потоками (между поступлением и расходованием денежных средств) в рассматриваемом периоде времени в разрезе отдельных его интервалов. Чистый денежный поток является важнейшим результатом финансовой деятельности предприятия, во многом определяющим финансовое равновесие и темпы возрастания его рыночной стоимости.

По уровню достаточности объема:

избыточный денежный поток. Он характеризует такой денежный поток, при котором поступления денежных средств существенно превышают реальную потребность предприятия в целенаправленном их расходовании. Свидетельством избыточного денежного потока является высокая положительная величина чистого денежного потока, не используемого в процессе осуществления хозяйственной деятельности предприятия;

дефицитный денежный поток. Он характеризует такой денежный поток, при котором поступления денежных средств существенно ниже реальных потребностей предприятия в целенаправленном их расходовании. Даже при положительном значении суммы чистого денежного потока он может характеризоваться как дефицитный, если эта сумма не обеспечивает плановую потребность в расходовании денежных средств по всем предусмотренным направлениям хозяйственной деятельности предприятия. Отрицательное же значение суммы чистого денежного потока автоматически делает этот поток дефицитным.

По непрерывности формирования в рассматриваемом периоде:

регулярный денежный поток. Он характеризует поток поступления или расходования денежных средств по отдельным хозяйственным операциям (денежным потокам одного вида), который в рассматриваемом периоде времени осуществляется постоянно по отдельным интервалам этого периода. Характер регулярного носят большинство видов денежных потоков, генерируемых операционной деятельностью предприятия: потоки, связанные с обслуживанием финансового кредита во всех его формах; денежные потоки, обеспечивающие реализацию долгосрочных реальных инвестиционных проектов и т.п.;

дискретный денежный поток. Он характеризует поступление или расходование денежных средств, связанное с осуществлением единичных хозяйственных операций предприятия в рассматриваемом периоде времени. Характер дискретного денежного потока носит одноразовое расходование денежных средств, связанное с приобретением предприятием целостного имущественного комплекса; покупкой лицензии франчайзинга; поступлением финансовых средств в порядке безвозмездной помощи и т.п.

2. Объединение полученных данных в отчете о движении денежных средств.

Отчёт о движении денежных средств — отчёт компании об источниках денежных средств и их использовании в данном временном периоде. Этот отчёт прямо или косвенно отражает денежные поступления компании с классификацией по основным источникам и её денежные выплаты с классификацией по основным направлениям использования в течение периода. Отчёт даёт общую картину производственных результатов, краткосрочной ликвидности, долгосрочной кредитоспособности и позволяет с большей лёгкостью провести финансовый анализ компании.

Отчет о движении денежных средств поясняет изменения, произошедшие с одним из компонентов финансовой отчетности - денежными средствами - от одной даты балансового отчета до другой. Отчет о прибылях и убытках отражает результаты деятельности компании за период; и эта деятельность является основным фактором, который изменяет состояние денежных средств, отражаемых в отчете о движении денежных средств. Информация о движении денежных средств предприятия полезна тем, что она предоставляет пользователям финансовой отчетности базу для оценки способности предприятия привлекать и использовать денежные средства и их эквиваленты.

На сегодняшний день все национальные и международные разработчики стандартов финансовой отчётности пришли к выводу о важности раскрытия информации об источниках поступления и направлениях использования компаниями денежных средств, отчёт о движении денежных средств стал частью пакета финансовой отчётности.

Методы составления отчета о движении денежных средств по операционной деятельности отражены в табл. 1.

Компаниям рекомендуется в отчете о движении денежных средств отражать денежные потоки по операционной деятельности на основе прямого метода, так как данный метод обеспечивает представление той информации, которую не позволяет получить косвенный метод.

Таблица 1. Методы составления отчета о движении денежных средств

| Прямой метод | Косвенный метод |

| Раскрывается информация об основных видах валовых поступлений и платежей, которая может быть получена: либо из данных бухгалтерского учета; либо путем корректировки продаж и их себестоимости с учетом: изменений в запасах, операционной кредиторской и дебиторской задолженности за отчетный период; других неденежных статей; прочих статей, ведущих к возникновению инвестиционных или финансовых денежных потоков | Прибыль (убыток) за отчетный период корректируется с учетом: результатов операций неденежного характера; любых отсрочек или начислений в отношении операционных денежных поступлений или платежей, относящихся к прошлым или будущим периодам; статей доходов и расходов, связанных с инвестиционными или финансовыми денежными потоками |

Косвенный метод направлен на получение данных, характеризующих чистый денежный поток предприятия в отчетном периоде. Источником информации для разработки отчетности о движении денежных средств предприятия этим методом являются отчетный баланс и отчет о финансовых результатах. Расчет чистого денежного потока предприятия косвенным методом осуществляется по видам хозяйственной деятельности и предприятию в целом.

Кроме того, следует отметить относительно низкую трудоемкость формирования отчетности о движении денежных средств, так как подавляющее большинство необходимых для расчета косвенным методом показателей содержится в иных формах действующей финансовой отчетности предприятия.

Использование косвенного метода в процессе анализа позволяет на основании данных отчета о прибылях и убытках, бухгалтерского баланса и информации, формируемых в журналах-ордерах бухгалтерского учета, определить, каким образом прибыль влияет на чистый денежный поток и почему между этим обоими показателями существует разница.

Косвенный метод, в отличии от прямого метода основывается на последовательной корректировке чистой прибыли (чистого убытка) с учетом операций неденежного характера, любых отсрочек или начислений прошлых периодов или будущих денежных поступлений и платежей, то есть исходным элементом является прибыль.

3. Недостатки и преимущества косвенного метода оценки денежных потоков.

Суть косвенного метода состоит в преобразовании величины чистой прибыли в величину денежных средств. При этом исходят из того, что в деятельности каждого предприятия имеются отдельные, нередко значительные по величине виды расходов и доходов, которые уменьшают (увеличивают) прибыль предприятия, не затрагивая величину его денежных средств. В процессе анализа на сумму указанных расходов (доходов) производят корректировку величины чистой прибыли таким образом, чтобы статьи расходов, не связанные с оттоком средств, и статьи доходов, не сопровождающиеся их притоком, не влияли на величину чистой прибыли.

В целом косвенный метод имеет следующие преимущества по сравнению с прямым методом анализа денежных потоков:

· позволяет раскрыть взаимосвязь полученного конечного финансового результата и чистого денежного потока (изменения денежных средств);

· выполняет контрольную функцию, так как позволяет оценить сбалансированность показателей бухгалтерского Баланса, Отчета о прибылях и убытках и Отчета о движении денежных средств;

· более прост технически по сравнению с прямым методом;

· дает возможность построить Отчет о движении денежных средств без привлечения внутренних данных об оборотах по счетам денежных средств организации.

Вместе с тем надежность информации, раскрываемой в Отчете о движении денежных средств, который сформирован косвенным методом, непосредственно зависит от достоверности отраженного Отчете о прибылях и убытках конечного финансового результата.

Преимуществом косвенного метода при использовании в оперативном управлении является то, что он позволяет установить соответствие между финансовым результатом и собственными оборотными средствами. В долгосрочной перспективе косвенный метод позволяет выявить наиболее проблемные "места скопления" замороженных денежных средств и, исходя из этого, разработать пути выхода из сложившейся ситуации.

Косвенный метод направлен на получение данных, характеризующих чистый денежный поток предприятия в отчетном периоде. Источником информации для разработки отчетности о движении денежных средств предприятия этим методом являются отчетный баланс и отчет о финансовых результатах. Расчет чистого денежного потока предприятия косвенным методом осуществляется по видам хозяйственной деятельности и предприятию в целом.

Использование косвенного метода расчета движения денежных средств позволяет определить потенциал формирования предприятием основного внутреннего источника финансирования своего развития - чистого денежного потока по операционной и инвестиционной деятельности, а также выявить динамику всех факторов, влияющих на его формирование. Кроме того, следует отметить относительно низкую трудоемкость формирования отчетности о движении денежных средств, так как подавляющее большинство необходимых для расчета косвенным методом показателей содержится в иных формах действующей финансовой отчетности предприятия.

Достоинства косвенного метода составления бюджета денежных средств:

· Простота расчетов

· Метод дает возможность установить взаимосвязь между финансовым результатом и изменениями в оборотном капитале

· Доступность финансовых данных для расчета по косвенному методу

· С помощью данного метода можно выявить сильные и слабые стороны предприятия.

Недостатки косвенного метода составления бюджета денежных средств:

· Метод применяется только при составлении потока от текущих операций

· Косвенным методом можно составлять только отчет о движении денежных средств в части операционной деятельности. Отчет о движении денежных средств в части инвестиционной и финансовой деятельности может быть составлен только прямым методом.

Экзаменационный билет № 7

1. Оценка денежного потока матричным методом

Матричные модели нашли широкое применение в области прогнозирования и планирования. Матричная модель представляет собой прямоугольную таблицу, элементы которой отражают взаимосвязь объектов. Она удобна для финансового и управленческого анализа, так как является простой и наглядной формой совмещения разнородных, но взаимоувязанных экономических явлений.

Таблица 4.5. Матричная модель оценки денежного потока

| Активы | Пассивы |

| Внеоборотные активы | |

| 1.1. Основные средства и нематериальные активы | 1. Уставный и добавочный капитал. 2. Нераспределенная прибыль, фонд накопления. 3. Долгосрочные кредиты и займы (как исключение) |

| 1.2. Капитальные вложения | 1. Уставный и добавочный капитал. 2. Долгосрочные кредиты и займы. 3. Фонды накопления и нераспределенная прибыль |

| 1.3. Долгосрочные финансовые вложения | 1. Уставный и добавочный капитал. 2. Фонды накопления и нераспределенная прибыл ь. 3. Долгосрочные кредиты и займы |

| 2. Оборотные активы | |

| 2.1. Запасы и затраты | 1. Уставный и добавочный капитал (остаток). 2. Резервный капитал. 3. Фонды накопления и нераспределенная прибыль (остаток). 4. Устойчивые пассивы. 5. Долгосрочные кредиты и займы. 6. Краткосрочные кредиты и займы. 7. Кредиторы. 8. Фонды потребления и резервы |

| 2.2. Дебиторы | 1. Задолженность по коммерческому кредиту. 2. Краткосрочные кредиты и займы |

| 2.3. Краткосрочные финансовые вложения | 1. Резервный капитал. 2. Кредиторы. 3. Фонды потребления и резервы |

| 2.4. Денежные средства | 1. Резервный капитал. 2. Фонды накопления и нераспределенная прибыль. 3. Кредиты и займы. а. Кредиторы. 4. Фонды потребления и резервы |

2. Правило «золотого финансирования»

В настоящее время, руководители организаций сталкиваются с проблемой эффективности финансирования активов. Каждая группа активов имеет определенные закономерности финансирования. Эти закономерности отражены в общепринятых правилах "золотого финансирования".

· необходимые для инвестиций финансовые ресурсы должны находиться в распоряжении фирмы до тех пор, пока они остаются связанными в результате осуществления этих инвестиций;

· "золотое правило" управления кредиторской задолженности фирмы состоит в максимально возможном увеличении срока погашения без ущерба нарушения сложившихся деловых отношений.

В ходе реализация данного правила сформировались жесткие требования по обеспечению ряда финансовых пропорций в балансе фирмы, т.е. строгой корреспонденции определенных элементов активов и пассивов фирмы.

Золотое правило финансирования называют также золотым банковским правиломили правилом согласованности сроков. Правило требует, чтобы сроки, на которые мобилизуются финансовые ресурсы, совпадали со сроками, на которые они вкладываются в реальные или финансовые инвестиции. Это означает, что финансовый капитал должен быть мобилизован на срок, не меньший от того, на который соответствующий капитал замораживается в активах предприятия, т.е. в объектах основных и оборотных средств.

Предприятие, соблюдая требования золотого правила финансирования, обеспечивает себе стабильную ликвидность и платежеспособность. Но во время применения этого правила возникает проблема сравнения отдельных статей актива и пассива баланса (отдельных объектов инвестирования и источников финансирования). Это можно (и есть смысл) делать только на стадии планирования финансово-хозяйственной деятельности.

В целом считают, что должен действовать принцип “общего финансирования”, согласно которому все активы финансируются за счет всех пассивов. На практике применяя золотое правило финансирования, пользуются двумя условиями, выражающих его содержание:

В случае соблюдения золотого правила финансирования финансовое равновесие обеспечивается при следующих условиях:

1) инвестированный капитал своевременно (в предусмотренные сроки) высвобождается в результате хозяйственной деятельности;

2) существует возможность пролонгации сроков возврата капитала;

3) платежи, срок оплаты которых наступил, можно осуществить за счет поступлений от операционной и инвестиционной деятельности.

3. Матричный баланс. Связанные ресурсы фирмы

Матричный баланс - это производный формат от стандартной формы баланса фирмы. Алгоритм построения матричного баланса сводится к следующим шагам:

1) Выбирается размер матрицы баланса. Диапазон выбора определяется целями использование матричного баланса. Предельный размер матрицы ограничен количеством статей актива и пассива стандартного баланса. Для целей анализа обычно используется сокращенный формат 10х10;

2) По выбранному размеру матрицы производится преобразование стандартного баланса в агрегированный (промежуточный) баланс, на основе данных которого строится матричный баланс;

3) В координатах активов и пассивов строится матрица размером 10х10, в которую переносятся данные из агрегированного баланса.

4) Под каждую статью актива подбирается источник финансирования. Подбор осуществляется по «золотому правилу. Выверяются балансовые итоги по горизонтали и вертикали матрицы.

5) Далее строят «Разностный (динамический) матричный баланс». Он отражает изменение денежных средств за период. Данный баланс наиболее пригоден для прогнозных и аналитических расчетов;

6) Строится «Баланс денежных поступлений и расходов предприятия». Он увязывает бухгалтерский баланс с финансовыми результатами работы фирмы, наличием денежных средств на счетах, текущим оборотом денежных средств.

Диалектическая связь товарных и финансовых потоков находит выражение в характере и динамике связанных ресурсов фирмы. Под связанными ресурсами фирмы принято понимать объем финансовых ресурсов, которым постоянно должна располагать фирма для обеспечения бесперебойного осуществления своей основной деятельности. Из этого определения следует, что связанные ресурсы фирмы представляют двустороннюю связь между внеоборотными и оборотными активами, необходимыми для осуществления устойчивой хозяйственной деятельности фирмы, и связанными с их финансированием источниками собственных и заемных средств. Активы фирмы принято разделять на следующие группы:

1) активы, связанные с текущим обслуживанием производственных мощностей фирмы;

2) резервные активы, необходимые для защиты первой группы активов от рисков;

3) инвестиционные активы, связанные с расширением бизнеса;

4) активы, не связанные прямо с производственными мощностями.

В первую группу выделяют внеоборотные и оборотные активы, которые постоянно должны находиться в готовности к запуску в производство. Многолетний опыт показал, что при прочих равных условиях гарантированное выполнение этих требований возможно лишь в том случае, когда финансирование первой группы активов осуществляется за счет собственных или, в крайнем случае, долгосрочных заемных источников. Усложняющим обстоятельством в обеспечении этого правила выступает накопленная амортизация. Как уже отмечалось, амортизация, являясь источником финансирования выбывающих внеоборотных активов фирмы, в общем случае выступает в качестве временно свободных финансовых средств фирмы и чаще всего используется на финансирование текущих издержек. Однако это вовсе не отменяет общепринятого требования целевого использования амортизации. В этой связи отметим два момента:

• даже временное использование не по прямому назначению амортизационных отчислений, начисленных методами ускоренной амортизации, может повлечь за собой финансовые санкции;

• фирма должна располагать средствами для финансирования замены оборудования, выходящего из строя. При этом не имеет существенного значения, за счет какого источника осуществляется это финансирование. Важно обеспечить восстановление использованной на другие цели амортизации.

Вторая группа активов необходима для того, чтобы устойчиво работали активы первой группы. От внезапной поломки оборудования, срыва сроков поставок сырья, несвоевременного погашения дебиторской задолженности не гарантирована ни одна фирма. Резервы, которые создаются для страхования от этих и подобных эксцессов, в общем случае должны финансироваться из тех же источников, за счет которых финансируется страхуемый ими актив. Исключением из этого правила могут быть ситуации, когда фирме удается организовать другие формы страхования, не требующие постоянного наличия резервов. Например, если есть возможность иметь кредитную линию, то это может выступать альтернативой образованию резерва на несвоевременное погашение дебиторской задолженности.

В третьей группе особое место занимают капитальные вложения. Отметим, что капитальные вложения оказывают влияние не на сегодняшние, а на будущие производственные мощности фирмы и в случае нарушения текущего финансового равновесия фирма может от них отказаться. Именно поэтому при организации финансирования третьей группы активов возможны как минимум два варианта финансирования:

• если капитальные вложения связаны с расширением и реконструкцией действующих производственных мощностей фирмы, то их финансирование должно производиться по тем же правилам, что и первой группы активов. И если инвестиционный проект окажется для фирмы непосильным, то она неизбежно окажется под угрозой серьезных финансовых потрясений;

• если долгосрочные инвестиции не привязаны к действующим производственным мощностям фирмы, то выбор источников их финансирования не связан жесткими ограничениями, как в предыдущем случае, т.е. для финансирования таких инвестиций допустимы некоторые краткосрочные источники.

Выделение четвертой группы активов связано со многими трудностями. В современной России эта проблема имеет особое значение, что объясняется рядом обстоятельств: 1) необходимостью реструктуризации большинства фирм в целях обеспечения устойчивого финансового равновесия, поскольку на балансе многих крупных компаний много непрофильных активов, купленных ранее “по дешевке”; 2) огромным объемом социальных активов, находящихся на балансе фирм и созданных еще в дореформенный период; 3) необходимостью вычленения так называемых рентоориентированных активов. В общем случае в отношении этой группы активов общепринятое правило финансирования исходит из общего критерия ликвидности: актив следует держать на балансе фирмы (если в этом есть необходимость) до тех пор, пока сохраняется возможность его продать без потерь, поскольку любые потери, вызванные нарушением этого правила, являются фактором нарушения финансового равновесия фирмы в связанных ресурсах.

|

|

|

|

|

Дата добавления: 2015-05-07; Просмотров: 1704; Нарушение авторских прав?; Мы поможем в написании вашей работы!