КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Види контролю виконання проекту 7 страница

|

|

|

|

Існує два основних підходи до функціонального розмежування центрів управління. Перший – принцип незалежної діяльності функціональних центрів управління; другий – принцип взаємопов'язаної діяльності функціональних центрів управління.

В межах взаємодії з іншими системами управління організаційне забезпечення фінансового менеджменту може бути інтегроване в загальну систему управління підприємством на підставі перелічених підходів. В той же час в системі організаційного забезпечення фінансового менеджменту використовується принцип взаємопов”язанної діяльності його внутрішніх функціональних центрів управління. Це пов”язано з високим рівнем взаємозв”язку окремих аспектів фінансової діяльності, які визначають необхідність комплексного підходу до розробки багатьох управлінських рішень в цієї галузі.

Функціональна будова центрів управління фінансовою діяльністю суттєво відрізняється на підприємствах різних масштабів (мале, середнє, велике, крупне).

На малих підприємствах функціональні центри управління, як правило, не створюються. Функції цього управління в зв”язку з незначним обсягом діяльності покладаються на власника малого підприємства, його директора чи бухгалтера.

На середніх підприємствах функції фінансового управління покладаються на спеціального фінансового менеджера, який знаходиться в складі функціонального економічного підрозділу, чи на спеціалізований фінансовий структурний відділ, який здійснює управління всіма основними аспектами фінансової діяльності.

На великих підприємствах функції фінансового управління покладаються на фінансового директора, якому підпорядковано два-три функціональних структурних підрозділи.

На крупних підприємствах створюється найбільш диверсифікована система функціональних фінансових структурних підрозділів, які підпорядковані фінансовій дирекції.

Формування системи організаційного забезпечення фінансового менеджменту на підставі центрів відповідальності передбачає наступний алгоритм дій:

Основні етапи формування системи організаційного забезпечення фінансового управління на підставі центрів відповідальності:

§ Дослідження особливостей функціонування окремих структурних підрозділів з позиції їх впливу на окремі аспекти формування та використання фінансових ресурсів,

§ Визначення основних типів центрів відповідальності в розрізі структурних підрозділів підприємства.

§ Формування системи прав, обов”язків і міри відповідальності керівників структурних підрозділів, визначених як центри відповідальності.

§ Розробка та доведення центрам відповідальності планових (нормативних) фінансових завдань у формі поточних чи капітальних бюджетів.

§ Забезпечення контролю виконання встановлених завдань центрами відповідальності шляхом отримання відповідної інформації (звітів), її аналізу і встановлення причин відхилень.

Побудова системи організаційного забезпечення фінансового менеджменту шляхом створення центрів відповідальності різних типів залежить від багатьох факторів – обсягів діяльності підприємства, багатофункціональності цієї діяльності, чисельності персоналу, організаційної структури виробництва, організаційно-правової форми діяльності та інших. Тому визначення чисельності та складу центрів відповідальності потребує індивідуального дослідження для кожного підприємства. Сформовані центри відповідальності повинні бути укомплектовані кваліфікованими менеджерами, здатними не тільки забезпечувати виконання встановлених завдань, але й розробляти пропозиції вищестоящим органам управління по підвищенню ефективності формування та використання фінансових ресурсів в межах контрольованої ними діяльності підрозділів.

Внутрішній фінансовий контроль органі-зовується підприємством з метою перевірки рівня виконання управлінських рішень у сфері управління його фінансами. Комплексна система внутрішнього фінансового контролю за діяльністю фірми в країнах з ринковою економікою дістала назву фінансового конт-ролінгу. Його впровадження є досить актуальним і для вітчизняних підприємств. Фінансовий контролінг можна визначити як саморегулівну систему методів і інструментів, спрямовану на функціональну підтримку фі-нансового менеджменту на підприємстві шляхом концентрації контролюючих дій за основними напрямками управління його фінансами, виявлення відхилень фактичних значень контрольних показників від норма-тивних (планових) і вжиття оперативних заходів для нормалізації процесу управління фінансами. Таким чином, фінансовий контролінг є невід'ємною підсистемою фінансового менеджменту. Його основні функції: - формування інформаційних каналів надход-ження інформації на підприємство та її обробка - координація фінансових планів та різних функціональних систем фінансового управління - стратегічне та оперативне фінансове планування - контроль за виконанням фінансових планів - методичне забезпечення фінансової діяльності та внутрішній консалтинг Побудова фінансового контролінгу здійсню-ється на таких принципах: - узгодженість цілей і завдань фінансового контролінгу із фінансовою стратегією під-ва; - орієнтованість системи фінансового конт-ролінгу на майбутній розвиток підприємства в конкурентному середовищі; - необхідність координації окремих параметрів фінансової діяльності підприємствам його функціональних систем; - відповідність методів фінансового контролінгу специфіці методів фінансового аналізу і фінансового планування, орієнтація на кількісні показники; - гнучкість побудови системи фінансового контролінгу; - підвищення ефективності функціонування системи раннього попередження та реагування з метою уникнення небажаних явищ в розвитку підприємства. Основні методи фінансового контролінгу: 1.Загальні методи (спостереження, групування, порівняння, аналіз, трендовий аналіз, синтез, систематизація, прогнозування). 2.Специфічні методи (бенчмаркінг, вартісний аналіз, факторний аналіз відхилень, аналіз точки беззбитковості, портфельний аналіз, опиту-вання(анкетування), СОФТ аналіз, АВС аналіз, нуль-базис бюджетування).

4. Фінансовий ринок: поняття та види. Учасники та інструменти фінансового ринку. Механізм функціонування фінансового ринку

Фіна́нсовий ринок — це сукупність обмінно-перерозподільних відносин, пов'язаних з процесами купівлі-продажу фінансових ресурсів, необхідних для здійснення виробничої та фінансової діяльності. Відносини обміну пов'язані з переданням одним суб'єктом іншому за відповідну плату (проценти, дивіденди, дисконтні скидки тощо) права на тимчасове чи постійне використання фінансових ресурсів. Таке передання може здійснюватись прямо чи через фінансових посередників (комерційні банки, інвестиційні фонди та ін.). При безпосередніх взаємовідносинах операції з купівлі-продажу ресурсів відображають як відносини обміну (передання права використання), так і перерозподілу цих ресурсів між власником і користувачем. При участі у торгівлі фінансових посередників відносини з ними продавців і покупців ресурсів є відносинами обміну, а перехід ресурсів від власника до користувача — відносинами перерозподілу.

Призначення фінансового ринку — забезпечити підприємствам належні умови для залучення необхідних коштів і продажу тимчасово вільних ресурсів.

Об'єктивною передумовою функціонування фінансового ринку є незбіг потреби у фінансових ресурсах з джерелами їх задоволення.

В організаційному плані фінансовий ринок — це сукупність ринкових фінансових інституцій, що супроводжують потік коштів від власників фінансових ресурсів до позичальників.

Об'єктами відносин на фінансовому ринку є:

1. цінні папери;

2. фінансові послуги;

3. грошово-кредитні ресурси.

Суб'єктами:

1. держава;

2. підприємства різних форм власності;

3. окремі громадяни.

Функції фінансового ринку:

· мобілізація тимчасово вільних фінансових ресурсів;

· розподіл акумульованих вільних коштів між чисельними кінцевими споживачами;

· прискорення обороту капіталу — активізація економічних процесів у державі;

· забезпечення умов для мінімізації фінансових ризиків.

Принципи на фінансовому ринку:

1. вільний доступ до ринкової інформації і ринкових інструментів для всіх учасників фінансового ринку;

2. прозорість ринку і реальний захист інвесторів;

3. конкурентність та ефективність;

4. відповідність міжнародним стандартам.

Класифікація фінансового ринку

за видами фінансових активів поділяється на:

· кредитний ринок;

· ринок цінних паперів (фондовий ринок);

· валютний ринок (іноземна валюта і фінансові інструменти, що обслуговують її);

· страховий ринок (страховий захист);

· ринок золота (срібло, платина);

· ринок фінансових послуг (кредитні операції та ін.).

за періодом обертання фінансових активів:

· ринок грошей;

· Методи дослідження кон’юнктури фінансового ринку: т ринок капіталів.

за регіональною ознакою:

· місцевий фінансовий ринок;

· регіональний фінансовий ринок;

· національний фінансовий ринок;

· світовий фінансовий ринок.

за швидкістю реалізації угод на фінансовому ринку розрізняють:

· ринок з терміновою реалізацією угод (як правило, до 3 днів);

· ринок з реалізацією угод в майбутньому.

5. Поняття кон’юнктури фінансового ринку. Методи дослідження кон’юнктури фінансового ринку: технічний аналіз, фундаментальний аналіз

Кон'юнктура інвестиційного ринку - це форма виявлення на інвестиційному ринку загалом, або на окремих його сегментах системи факторів (умов), які визначають співвідношення попиту, пропозиції, цін та конкуренції [5].

Для кон'юнктури інвестиційного ринку характерні 4 стадії:

1) Підйом кон'юнктури, пов'язаний з підвищенням активності ринкових процесів у зв'язку з пожвавленням економіки загалом. Він характеризується ростом обсягів попиту на об'єкти інвестування, підвищенням рівня цін, розвитком конкуренції серед інвестиційних посередників.

2) Кон'юнктурний бум, пов'язаний з різким зростанням попиту на усі інвестиційні товари, які пропозиція не зважаючи на ріст, задовольнити не може. Одночасно ростуть ціни на усі об'єкти інвестування, підвищуються доходи інвесторів та інвестиційних посередників.

3) Ослаблення кон'юнктури, пов'язане зі зниженням інвестиційної активності через спад в економіці загалом, майже повним насиченням попиту на об'єкти інвестування та деяким надлишком їх пропозиції. Для цієї стадії характерні спочатку стабілізація, а потім і початок зниження рівня цін на більшість об'єктів інвестування. Відповідно знижуються доходи інвесторів та інвестиційних посередників.

4) Кон'юнктурний спад - це найбільш не сприятлива стадія на інвестиційному ринку з позицій інвестиційної активності. Вона характеризується найнижчим рівнем попиту та скороченням обсягів пропозиції об'єктів інвестування. На цій стадії кон'юнктури ринку суттєво знижуються ціни на об'єкти інвестування, а доходи інвесторів та інвестиційних посередників падають до найнижчої позначки, а в ряді випадків інвестиційна діяльність є збитковою.

В систем методів дослідження кон'юнктури фінансового ринку найбільш надійним методичним апаратом володіє фундаментальний аналіз, хоча його складність і відносно висока вартість проведення суттєво стримують сферу його застосування. Результати фундаментального аналізу є головною умовою забезпечення високого ступеня ефективності фінансового ринку (у той час як результати технічного аналізу можуть забезпечити ефективність фінансового ринку лише в слабкому ступені).

Діапазон досліджень фінансового ринку на основі методів фундаментального аналізу найбільш широкий. Основними напрямами такого дослідження є:

• аналіз і прогнозування кон'юнктури фінансового ринку в цілому у зв'язку із загальноекономічним розвитком країни;

• аналіз і прогнозування кон'юнктури окремих видів і сегментів фінансового ринку;

• аналіз та оцінка перспектив фінансової привабливості окремих галузей економіки;

• аналіз і оцінка перспектив фінансової привабливості окремих регіонів країни;

• аналіз і прогнозування фінансової позиції підприємств;

• порівняльний аналіз фінансових якостей окремих реальних проектів фінансових інструментів та відповідне прогнозування динаміки рівня цін на них.

Фундаментальний аналіз заснований на дослідженні окремих факторів, що впливають на динаміку показників, що вивчаються, і визначенні можливої зміни цих факторів у майбутньому періоді. В процесі прогнозування кон'юнктури фінансового ринку на основі фундаментального аналізу використовуються наступні основні методи:

1. Метод прогнозування «згори-донизу» передбачає здійснення прогнозних розрахунків у напрямку від загального до конкретного. У процесі здійснення таких прогнозних розрахунків спочатку оцінюється можлива зміна параметрів загальноекономічного розвитку країни; потім прогнозуються основні параметри майбутнього розвитку окремих елементів фінансового ринку в цілому; після цього прогнозується кон'юнктура окремих видів фінансових ринків; потім здійснюється прогноз кон'юнктури окремих сегментів фінансового ринку, що цікавлять його учасника; на завершальній стадії прогнозних розрахунків визначаються вірогідні параметри обороту на ринку конкретних видів фінансових товарів та інструментів.

2. Метод прогнозування «знизу-догори» передбачає здійснення прогнозних розрахунків у зворотній послідовності. Число рівнів прогнозування визначає при цьому сам аналітик виходячи з поставлених перед ним задач.

3. Імовірнісний метод прогнозування здійснюється в умовах недостатності вихідної інформації, особливо тієї, яка характеризує майбутню динаміку макроекономічних факторів. У цьому випадку прогнозування окремих показників кон'юнктури фінансового ринку на всіх його рівнях носить багатоваріантний характер у діапазоні від оптимістичної до песимістичної оцінки можливого розвитку окремих факторних показників.

4. Метод економетричного моделювання прогнозованих показників кон'юнктури фінансового ринку або окремих фінансових товарів та інструментів заснований на побудові індивідуальних економетричних (економіко-математичних) моделей, як правило, багатофакторних.

5. Метод моделювання фінансових і фінансових коефіцієнтів використовується, в основному, для прогнозування показників розвитку окремих учасників фінансового ринку. Система таких коефіцієнтів дозволяє оцінити рентабельність, фінансову стійкість, платоспроможність та інші сторони майбутньої фінансової діяльності конкретного підприємства.

6. Метод об'єктно-орієнтованого моделювання (або метод побудови електронних таблиць) ґрунтується на розкладанні окремих прогнозованих інтегральних показників на низку окремих їх значень при використанні комп'ютерних електронних таблиць.

Використання у поєднанні методичного апарату фундаментального і технічного аналізу створює передумови для здійснення надійних прогнозів кон'юнктури фінансового ринку на різних його рівнях.

Технічний аналіз ґрунтується на простому затвердженні: "Усе у світі повторюється", і якщо курси валют найближчим часом зміняться, то цьому будуть передувати характерна ознака, установити які можна за допомогою аналізу попередньої історії руху курсів. Досвідчені дилери роками виробляють свої критерії прогнозу курсів і прийняття рішень про покупку або продаж валюти (операції обміну однієї валюти на іншу). Досвід дилерів підсумовано у великій кількості літератури, видаваної за рубежем, але важкодоступної в Україні.

Кожний з методів технічного аналізу містить деяке число параметрів (довжина аналізованого історичного періоду, припустиме відхилення курсу від середньої тенденції, що свідчить про настання змін на ринку...). Ці параметри, як і ефективність роботи кожного з методів, залежать від кон'юнктури ринку. Вибір оптимальних значень таких параметрів – типове завдання комп'ютерної оптимізації. Прикладами використовуваних методів можуть служити: розбіжність поточних середніх (Moving Average Convergence-Divergence), індекс коливання цін (Ultimate Oscillator), альфа-бета метод (Alpha-Beta Trend), метод Боуллінжера (Bollinger Bands), покажчик зміни тенденцій (Key Reversal) і інші.

Істотним для технічного аналізу є те, що він має справу більшою мірою з ринком, аніж із самим продуктом. Технічному аналітикові не потрібна інформація про прибуток компанії. Деякі навіть говорять, що вони не мають потреби у знанні найменування продукту для застосування своїх методів.

Діаграми є першою асоціацією, пов'язаною з технічним аналізом. Діаграми цін стали синонімом технічного аналізу. Це не зовсім вірно. Діаграми – це спосіб подання даних, який використовується як технічними аналітиками, так і фундаменталістами. Розходження складається лише в тім, для чого ці групи використають діаграми. Діаграми для фундаментального аналітика є способом створення візуальної картини зміни ціни товару, а технічний аналітик іде далі. Він інтерпретує процес зміни цін для визначення старих структур і дає прогноз зміни цін у майбутньому. Він шукає характерні рівні цін, що означає підтримку або опір.

6. Методи оцінки вартості підприємства як цілісного майнового комплексу: балансовий, вартості заміщення, ринкової вартості, оцінки майбутнього грошового потоку, на основі регресивного моделювання, експертний

1. Метод балансової оцінки сукупної вартості активів підприємства. В основі цього методу лежить визначення вартості чистих активів підприємства, тобто сукупності активів, що сформовані за рахунок власного капіталу. Існує три різновиди цього методу:

А) Оцінка за фактичною вартістю активів (ЧА ф ):

,

,

де А н – немонетарні активи – всі активи, крім грошових коштів, їх еквівалентів та дебіторської заборгованості, у фіксованій сумі грошей (основні засоби нематеріальні активи, незавершене будівництво, запаси);

А м – монетарні активи (грошові кошти, дебіторська заборгованість, поточні та довгострокові фінансові інвестиції);

ФЗ – сума фінансових зобов’язань усіх видів.

Недоліки: 1) занижує реальну вартість чистих активів; 2) дозволяє отримати лише приблизне уявлення про мінімальну вартість чистих активів підприємства.

Б) Оцінка за відновлювальною вартістю (ЧА в ) – сутність полягає в тому, що фактична вартість активів коригується з урахуванням темпів інфляції за весь період з моменту останньої їх індексації, тобто враховується реальна зміна індексу цін на окремі види продукції.

,

,

де РП а – сума результатів переоцінки окремих видів активів підприємства з урахуванням індексу інфляції;

Ча ф – чисті активи по фактичній вартості.

Переваги: дозволяє отримати більш точну мінімальну вартість чистих активів.

Недоліки: не завжди реально відображає рівень морального зносу окремих видів матеріальних та нематеріальних активів, не враховує характеру їх використання.

В) Оцінка за вартістю продуктивних активів (ЧА пр ) – в основі лежить оцінка лише чистих активів, що продуктивно використовуються і генерують прибуток підприємства.

,

,

де А – реальна вартість сукупних активів підприємства;

А н.пр – реальна вартість непродуктивних активів підприємства;

А о – реальна вартість активів, які орендуються підприємством та відображаються на забалансових рахунках;

ФЗ – фінансові зобов’язання підприємства.

Переваги: дозволяє отримати реальну вартість чистих активів, що безпосередньо формують результати господарської діяльності підприємства.

Недоліки: не відображає результати господарської діяльності, які можуть бути від’ємними навіть при умові високої вартості продуктивних активів.

2. Методи оцінки вартості заміщення (витратний метод) –базуються на визначенні вартості витрат, необхідних для відтворення всіх аналогічних активів, які входять до складу цілісного майнового комплексу (ЦМК). Має 2 різновиди:

А) Оцінка по фактичному комплексу активів – відбувається по комплексу активів, які входять до звітного балансу, а також по групі орендованих активів. Оцінка проводиться за наступними етапами:

· відокремлення витрат, що не потребують оцінки заміщення (н-д, грошові активи, дебіторська заборгованість, довгострокові та поточні фінансові інвестиції, витрати майбутніх періодів);

· групування активів за способами здійснення оцінки (будівлі, обладнання, машини, технічні засоби управління, офісні меблі, запаси сировини, запаси готової продукції, нематеріальні активи);

· визначення повних витрат на їх виробництво в сучасних умовах;

· вирахування всіх форм зносу;

· вирахування повної вартості заміщення ЦМК (ПВЗ а):

,

,

де ПВЗ і – повна вартість заміщення і-го виду активів;

За і – знос і-го виду активів;

ФА – вартість фінансових активів підприємства.

· вирахування чистої вартості заміщення (ЧВЗ а):

ЧВЗ а = ПВЗ а – ФЗ.

ЧВЗ а = ПВЗ а – ФЗ.

Переваги: дає більш точне уявлення про вартість ЦМК порівняно з балансовим методом, оскільки враховує не тільки аналогову вартість, а й реальну суму зносу;

Недоліки: не пов’язує вартість активів з рівнем створюваного прибутку.

Б) Оцінка вартості заміщення з урахуванням гудвілу. Після реалізації ЦМК він може визначатися як різниця між ринковою та балансовою вартістю майна підприємства.

На стадії попередньої оцінки використовують два підходи до оцінки гудвілу:

а) Оцінка гудвілу на основі середньогалузевої суми прибутку:

,

,

де ЧП – середньорічна сума чистого прибутку;

А – середньорічна сума активів;

Нп сер/г – середньогалузева норма рентабельності активів.

б) Оцінка гудвілу на основі обсягу реалізації продукції: основою слугує мультиплікатор прибуток/обсяг продажу (тобто, рентабельність реалізації):

,

,

де ОР – середньорічний обсяг реалізації;

РЕ реал – рентабельність реалізації продукції.

Повна вартість заміщення з урахуванням гудвілу вираховується так:

ПВЗ г = ПВЗ + Г.

Переваги: дозволяє отримати достатньо точну вартість ЦМК, пов’язану як з рівнем прибутку, так і з рівнем понадприбутку.

Недоліки: 1) оперує стабільними показниками рівня середньогалузевої рентабельності та фактичного прибутку підприємств; 2) сума гудвілу може значно розходитись відповідно до оцінок покупця та продавця.

3. Метод оцінки ринкової вартості ЦМК побудований на основі ринкових індикаторів цін купівлі-продажу аналогічної сукупності активів. Два різновиди:

А) Оцінка по вартості котирування акцій даного підприємства:

Здійснюється за такими етапами:

1. визначення середнього рівня котирування акцій підприємства (РК а);

2. визначення кількості акцій, що знаходяться в обороті, як різниця між кількістю емітованих (А е) та викуплених самим підприємством (А в) акцій;

3. визначення вартості чистих активів по ринковій вартості (ЧА р):

.

.

Б) Оцінка за аналоговою ринковою вартістю:

,

,

де ЧА – вартість чистих активів підприємства, що оцінюються;

Ц вк – середня ринкова ціна одиниці власного капіталу підприємстваналогічного профілю, обсягів діяльності, місцезнаходження та структури капіталу.

Недоліки: досить складні для застосування, оскільки незначна кількість таких продажів, а також обмежені можливості підбору підприємств-аналогів.

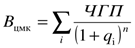

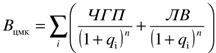

3. Метод оцінки майбутнього чистого грошового потоку (доходовий):

Два різновиди:

А) Оцінка при незмінному обсязі чистого грошового потоку:

В цмк = ЧГП / НК гп,

НК гп = Д а / Ц р.a,

де В цмк– вартість цілісного майнового комплексу;

ЧГП – сума чистого грошового потоку;

НК гп– норма капіталізації грошового потоку;

Дa – дохід по акції;

Ц р.a – поточна ринкова ціна акцій даного підприємства.

Б) Оцінка при коливанні грошового потоку в часі:

,або

,або  ,

,

де ЛВ – прогнозна ліквідаційна вартість ЦМК в кінці періоду його експлуатації;

q – ставка дисконтування ЧГП в і -тому періоді;

n – загальна тривалість періоду експлуатації ЦМК.

Як бачимо, всі ці методи можуть бути згруповані в такі групи:

1. майнові (балансовий та вартості заміщення) – вони визначають мінімальну ціну продажу підприємства;

2. доходові – визначають максимально допустиму з точки зору індивідуального інвестора інвестиційну вартість підприємства, при якій забезпечується окупність витрат на придбання та отримання необхідної норми прибутку;

3. аналогові визначають найбільш ймовірну вартість купівлі-продажу підприємства.

7. Управління оборотними активами підприємства: запасами, дебіторською заборгованістю, грошовими активами

Політика управління оборотними активами:

1. Аналіз оборотних активів підприємства у попередньому періоді.

2. Визначення принципових підходів до формування оборотних активів підприємства.

3. Оптимізація обсягу оборотних активів.

4. Оптимізація співвідношення постійної та змінної частини оборотних активів.

5. Забезпечення необхідної ліквідності оборотних активів.

6. Забезпечення підвищення рентабельності оборотних активів.

7. Забезпечення мінімізації втрат оборотних активів в впроцесі їх використання.

8. Формування певних принципів фінансування окремих видів оборотних активів.

9. Оптимізація структури джерел фінансування оборотних активів.

Управління запасами.

Політика управління запасами представляє собою частину загальної полдітики управління оборотними активами, яка полягає в оптимізації загального розміру і структури запасів товарно-матеріальних цінностей, мінімізації витрат по їх обслуговуванню та забезпеченні ефективного контролю за їх рухом.

Етапи формування політики управління запасами:

1. Аналіз запасів товаро-матеріальних цінностей у попередньому році.

2. Визначення цілей формування запасів.

3. Оптимізація розміру основних груп поточних активів.

4. Оптимізація загальної суми запасів товаро-матеріальних цінностей, які включаються в склад оборотних активів.

5. Побудова ефективних систем контролю за рухом запасів на підприємстві.

6. Реальне відображення у фінансовому обліку запасів товаро-матеріальних цінностей в умовах інфляції.

Управління дебіторською заборгованістю.

В сучасній практиці господарювання дебіторську заборгованість класифікують наступним чином:

- дебіторська заборгованість за товари, роботи і послуги термін оплати яких не настав;

- дебіторська заборгованість за товари, роботи і послуги несплачених своєчасно;

- дебіторська заборгованість за отриманими векселями;

- дебіторська заборгованість по розрахункам з бюджетом;

- дебіторська заборгованість по розрахункам з персоналом;

- інші види дебіторської заборгованості.

Політика управління дебіторською заборгованістю представляє собою частину загальної політики управління оборотними активами і маркетингової політики підприємства, спрямованої на розширення обсягів реалізації продукції.

Етапи формування політики управління дебіторською заборгованістю:

1. Аналіз дебіторської заборгованості підприємства у попередньому періоді.

2. Формування принципів кредитної політики відносно до покупців продукції.

3. Визначення можливої суми фінансових коштів, які інвестуються в дебіторську заборгованість по товарному та споживчому кредиту.

|

|

|

|

|

Дата добавления: 2015-05-26; Просмотров: 479; Нарушение авторских прав?; Мы поможем в написании вашей работы!