КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Види контролю виконання проекту 9 страница

|

|

|

|

Одне із головних завдань фінансового менеджменту — максимізація рівня рентабельності власного капіталу при заданому рівні фінансового ризику — реалізується різними методами. Важливими механізмами реалізації цього завдання є фінансовий леверідж та модель Дюпона.

Фінансовий леверідж характеризує використання підприємством позичених коштів та його вплив на зміну коефіцієнта рентабельності власності капіталу. Іншими словами, фінансовий леверідж являє собою об'єктивний фактор, який виникає з появою позичених коштів в обсязі капіталу, що використовується підприємством і дозволяє йому отримати додатковий прибуток на власний капітал.

Фінансовий леверидж є механізмом, який характеризує використання підприємством позичкових засобів, яке впливає на зміну коефіцієнта рентабельності власного капіталу.

Ефект фінансового левериджу (далі - ЕФЛ) - це показник, що відображає рівень прибутку (або збитків), що додатково генерується, на власний капітал при різній частці використання позичкових засобів.

Принциповий алгоритм розрахунку ЕФЛ наводиться Бланком І.А. [1, с. 360]:

,

,

де: ЭФЛ - ефект фінансового левериджа,що полягає в прирості коефіцієнту рентабельності власного капіталу, %;

СНП - ставка податку на прибуток, виражена десятковим дробом;

КВРА - коефіцієнт валової рентабельності активів (відношення валового прибутку до середньої вартості активів), %;

ПС - середній розмір відсотків за кредит, що сплачуються підприємством за використання позикового капіталу, %;

ЗК - середня сума використовуваного підприємством позикового капіталу; СК - середня сума власного капіталу підприємства.

11. Вартість капіталу і її застосування у фінансовому менеджменті

Вартість капіталу являє собою ціну, яку підприємство платить за його залучення із різних джерел.

Концепція такої оцінки виходить з того, що капітал як один із важливих факторів виробництва має, як і інші його фактори, певну вартість, що формує рівень операційних та інвестиційних витрат підприємства. При цьому вона не зводиться тільки до визначення ціни залучення капіталу, а визначає цілий ряд напрямів господарської діяльності підприємства в цілому. Розглянемо основні сфери використання показника вартості капіталу в діяльності підприємства:

1. Вартість капіталу підприємства служить мірою прибутковості операційної діяльності. Так як вартість капіталу характеризує частину прибутку, який повинен бути сплачений за використання сформованого або залученого нового капіталу для забезпечення випуску і реалізації продукції, цей показник виступає мінімальною нормою формування операційного прибутку підприємства, нижньою межею при плануванні його розмірів.

2. Показник вартості капіталу використовується як критері-альний у процесі здійснення реального інвестування. Перш за все, рівень вартості капіталу конкретного підприємства виступає як дисконтна ставка, за якою сума чистого грошового потоку зводиться до теперішньої вартості у процесі оцінки ефективності окремих реальних проектів. Крім того, він служить базою порівняння внутрішньої ставки дохідності з інвестиційного проекту — якщо вона є нижчою, ніж показник вартості капіталу підприємства, такий інвестиційний проект має бути відхиленим.

3. Вартість капіталу підприємства служить базовим показником формування ефективності фінансового інвестування.

Так як критерій цієї ефективності встановлюється самим підприємством, то при окремих фінансових інструментах базою порівняння є показник вартості капіталу. Цей показник дозволяє оцінити не тільки реальну ринкову вартість або дохідність окремих інструментів фінансового інвестування, але й сформувати найбільш ефективні напрями і види цього інвестування на попередній стадії формування інвестиційного портфеля. І, звичайно, цей показник служить мірою оцінки прибутковості сформованого інвестиційного портфеля в цілому.

4. Показник вартості капіталу підприємства виступає критерієм прийняття управлінських рішень відносно використання оренди (лізингу) або придбання у власність виробничих основних засобів. Якщо вартість використання (обслуговування) фінансового лізингу перевищує вартість капіталу підприємства — застосування цього напряму формування виробничих основних засобів для підприємства невигідне.

5. Показник вартості капіталу в розрізі окремих його елементів використовується у процесі управління структурою цього капіталу на основі механізму фінансового леверіджу. Мистецтво використання фінансового леверіджу полягає у формуванні його найвищого диференціалу, однією із складових якого є вартість позиченого капіталу. Мінімізація цієї складової забезпечується у процесі оцінки вартості капіталу, залученого із різних позичкових джерел, і формуванні відповідної структури джерел його використання підприємством.

6. Рівень вартості капіталу підприємства є важливим показником рівня ринкової вартості підприємства. Зниження рівня вартості капіталу призводить до відповідного зростання ринкової вартості підприємства і навпаки. Особливо оперативно ця залежність реально відображається на діяльності акціонерних компаній відкритого типу, ціна на акції яких підвищується або знижується при зниженні або збільшенні вартості їх капіталу. Відповідно до цього, управління вартістю капіталу є одним із самостійних напрямків підвищення ринкової вартості підприємства.

7. Показник вартості капіталу є критерієм оцінки і формування відповідного типу політики фінансування підприємством своїх активів (у першу чергу — оборотних). Виходячи з реальної вартості використовуваного капіталу та оцінки майбутньої її зміни, підприємство формує агресивний, компромісний або консервативний тип політики фінансування активів.

12. Теорії дивідендів. Дивідендна політика підприємства

Дивідендна політика — це політика щодо розподілу отриманого підприємством прибутку за умови, що власники підприємства мають право на отримання частини прибутку у вигляді дивідендів. Дивідендна політика включає рішення щодо виплати прибутку власникам та реінвестування його у виробничу діяльність і тому тісно пов'язана з одним із основних напрямів діяльності фінансових менеджерів — управлінням структурою капіталу. Дивіденд — це періодичні платежі корпорації її акціонерам. Вони можуть бути в грошовій формі, а також у вигляді акцій.

Дивідендна політика суттєво впливає на процес залучення джерел фінансування, оскільки капітал підприємства може формуватись за рахунок як внутрішніх, так і зовнішніх джерел.

Отже, дивідендна політика має поєднувати дві протилежні мотивації:

* прагнення акціонерів отримувати високі дивіденди, що забезпечить високу ціну акцій на фінансовому ринку і стійкий інтерес потенційних інвесторів до нього;

• необхідність капіталізувати частину прибутку для забезпечення подальшого зростання підприємства за рахунок найбільш оптимального для підприємства джерела — прибутку.

Теорія щодо «іррелевантності (нейтральності) дивідендної політики». Ф. Модільяні, М. Міллер, Ф. Блек відстоюють позицію, що між сумою сплачуваних дивідендів і ринковим курсом акцій не існує зв’язку, оскільки курс акцій визначається нинішніми та майбутніми доходами підприємства, а також потенціалом його зростання. Найраціональнішою з їх погляду є фінансова політика, в рамках якої відбувається відмова від виплати дивідендів і весь прибуток спрямовується на реінвестиції. Отже, самофінансування підприємства розглядається як пріоритетне джерело фінансування. У такому разі акціонери максимізують доходи здебільшого в результаті зростання курсу акцій. Правило використання прибутку відповідно до цієї концепції формулюється таким чином: спрямовувати на виплату дивідендів слід лише ту частину прибутку, яку неможливо ефективно реінвестувати. Йдеться про так званий залишковий принцип дивідендних виплат.

Теорія про пріоритетність дивідендів. Як свідчить біржова статистика, факт виплати дивідендів усе ж таки впливає на вартість корпоративних прав. Це зумовлено тим, що ряд інвесторів, зокрема дрібні акціонери, віддають перевагу реальним дивідендам порівняно з майбутніми доходами від зміни курсу, зумовленими тезаврацією прибутку «краще синиця в руках, ніж журавель у небі». На цьому припущенні ґрунтується американська модель оптимізації дивідендної політики (Bird-in-the-Hand-Argument). Згідно з цим підходом, найвідомішими прихильниками якого є Дж. Лінтнер та М. Гордон, актуальний курс акцій визначається теперішньою вартістю очікуваних доходів на ці акції, які включають усі майбутні дивіденди, а також очікувану виручку від реалізації акцій. Зростання дивідендів досить часто сприймають як сигнал до того, що підприємство працює успішно, і навпаки, зменшення рівня дивідендів може сигналізувати про фінансові проблеми суб’єкта господарювання. Отже, дивіденди впливають на вартість підприємства. На цій тезі ґрунтується так звана модель виплати дивідендів Гордона, згідно з якою виплата дивідендів є пріоритетнішою, ніж реінвестування.

Концепція мінімізації податкових платежів. Поряд з власниками корпоративних прав, котрі віддають перевагу стабільним дивідендам, є група інвесторів, які при прийнятті своїх рішень виходять насамперед з критерію мінімізації податкових платежів. Якщо податковим законодавством країни (наприклад, США, Швейцарія, країни Бенілюксу) передбачено нижчий рівень оподаткування нерозподіленого прибутку порівняно з розподіленим, то підприємство отримує податкові переваги при використанні як джерела фінансування реінвестованого прибутку. Водночас вартість обслуговування власного капіталу, залученого із зовнішніх джерел, підвищується. Якщо ж рівень оподаткування дивідендів є нижчим, ніж рівень нерозподіленого прибутку (наприклад, Німеччина), то вигіднішою буде виплата дивідендів. Ця обставина лежить в основі ще однієї досить відомої теорії у галузі дивідендної політики — концепції податкових переваг.

Слід зазначити, що остаточного підтвердження на практиці переваг тієї чи іншої концепції не знайдено. Прийнятність того чи іншого підходу залежить від конкретних умов діяльності підприємства, структури та психологічних особливостей інвесторів, їх інформаційного забезпечення тощо. Саме тому фінансовий менеджер повинен проаналізувати всю сукупність факторів дивідендної політики і виробити найоптимальнішу для конкретного підприємства дивідендну стратегію.

13. Формування і розподіл операційного прибутку підприємства. Механізм операційного левериджу та його застосування. Особливості дії операційного левериджу

Операційний прибуток — це прибуток від основної діяльності підприємства, тобто від виробництва і реалізації продукції, послуг, робіт. Операційний прибуток - це прибуток, який утворюється за рахунок різниці між валовим прибутком і операційними витратами.

Управління операційним прибутком охоплює велику кількість трансакцій, які виконуються на різних етапах руху грошових коштів, що надійшли від реалізації продукції, послуг, робіт, і забезпечують отримання чистого прибутку. У зв'язку з цим повною метою управління прибутком є оптимізація грошових надходжень та витрат, виявлення резервів та їх мобілізація.

Прибуток (збиток) від операційної діяльності розраховується у декілька етапів.

На першому етапі визначається чистий дохід від реалізації продукції шляхом коригування доходів від реалізації на суму непрямих податків та інших вирахувань з доходу.

На другому етапі отриманий результат коригується на собівартість реалізованої продукції. В результаті розраховується валовий прибуток або збиток від реалізації продукції.

На третьому етапі валовий прибуток збільшується (зменшується) на суму іншого операційного прибутку (збитку), який отримується від реалізації інших оборотних активів (крім фінансових інвестицій), операційної оренди активів, операційної курсової різниці, отримання штрафів, пені тощо.

На четвертому етапі визначається прибуток (збиток) від операційної діяльності як різниця між результатом, отриманим на третьому етапі, та величиною адміністративних витрат і витрат на збут. Формування прибутку від основної діяльності перебуває під впливом як зовнішніх, так і внутрішніх факторів.

Під його розподілом розуміють направлення прибутку в бюджет і використання на підприємстві та за його межами. Законодавчо розподіл прибутку регулюється в тій його частині, яка надходить до бюджетів різних рівнів у вигляді податків та інших обов'язкових платежів. Визначення напрямків витрачання прибутку, що залишається у розпорядженні підприємства, структури статей його використання знаходиться в компетенції підприємства.

Принципи розподілу прибутку можна сформулювати так:

• прибуток, отриманий підприємством у результаті здійснення виробничо-господарської та фінансової діяльності, розподіляється між державою і підприємством як господарюючим суб'єктом;

• прибуток для держави надходить у відповідні бюджети у вигляді податків, обов'язкових платежів, ставки яких не можуть бути довільно змінені. Склад і ставки податків, порядок їх нарахування і внесення до бюджетів встановлюються законодавчо;

• величина прибутку підприємства, що залишилася в його розпорядженні після сплати податків, не повинна знижувати його зацікавленості у зростанні обсягів виробництва та поліпшенні результатів виробничо-господарської і фінансової діяльності;

• прибуток, що залишається в розпорядженні підприємства, насамперед направляється на заощадження, забезпечення його подальшого розвитку, і тільки в іншій частині — на потреби споживання.

На підприємстві розподілу підлягає чистий прибуток, тобто прибуток, що залишився в розпорядженні підприємства після сплати податків та інших обов'язкових платежів.

Виробничий (операційний) леверідж - це потенційна можливість впливати на валовий прибуток шляхом зміни структури собівартості й об'єму випуску продукції. Дія операційного важеля (леверіджа) виявляється в тому, що будь-яка зміна виторгу від продажу продукції завжди породжує значну зміну прибутку. Цей ефект обумовлений різним ступенем впливу динаміки постійних і перемінних витрат на формування фінансових результатів при зміні об'єму виробництва. Чим вище рівень постійних витрат, тим більше сила впливу операційного важеля. Сила впливу операційного важеля інформує про рівень підприємницького ризику.

Сила впливу операційного важеля розраховується як відношення маржінального доходу до прибутку і показує, скільки відсотків зміни прибутку дає кожен відсоток зміни виторгу від реалізації; визначається по формулі:

Свов = МД / П,

де Свов - сила впливу операційного важеля;

МД - маржінальний доход;

П - прибуток.

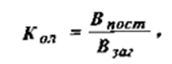

Дія цього механізму заснована на тому, що наявність в склад операційних витрат будь-якої суми постійних и видів приводить до того, що при зміні обсягу реї лізації продукції сума операційного прибутку зав жди змінюється ще більш високими темпами.

де к - коефіцієнт операційного левериджа;

Впост - сума постійних операційних витрат;

Взаг- загальна сума операційних витрат.

Чим вище значення коефіцієнта операційного левериджа на підприємстві, тим більшою мірою воно здібно прискорювати темпи приросту операційного прибутку по відношенню до темпів приросту обсягу реалізації продукції. Іншими словами, за однакових темпів приросту обсягу реалізації продукції підприємство, що має більший коефіцієнт операційного левериджа, за іншими рівними умовами завжди буде більшою мірою нарощувати суму свого операційного прибутку порівняно з підприємством з меншим значенням цього коефіцієнта.

14. Сутність, види та аспекти ефективного управління грошовими потоками підприємства. Методи оптимізації грошових потоків підприємства

Висока роль ефективного управління грошовими потоками підприємства визначається наступними основними положеннями:

1. Грошові потоки обслуговують здійснення господарської діяльності підприємства практично у всіх її аспектах.

2. Ефективне управління грошовими потоками забезпечує фінансову рівновагу підприємства в процесі його стратегічного розвитку.

3. Раціональне формування грошових потоків сприяє підвищенню ритмічності здійснення операційного процесу підприємства. Будь-який збій у здійсненні платежів негативно позначається на формуванні виробничих запасів сировини і матеріалів, рівні продуктивності праці, реалізації готової продукції і т.п. У той же час ефективно організовані грошові потоки підприємства, підвищуючи ритмічність здійснення операційного процесу, забезпечують ріст обсягу виробництва і реалізації його продукції.

4. Ефективне керування грошовими потоками дозволяє скоротити потреби підприємства в позиковому капіталі.

5. Управління грошовими потоками є важливим фінансовим важелем забезпечення прискорення обороту капіталу підприємства.

6. Ефективне управління грошовими потоками забезпечує зниження ризику неплатоспроможності підприємства.

7. Активні форми управління грошовими потоками дозволяють підприємству отримувати додатковий прибуток, генерований безпосередньо його грошовими активами.

|

|

|

|

|

Дата добавления: 2015-05-26; Просмотров: 494; Нарушение авторских прав?; Мы поможем в написании вашей работы!