КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Розробник В.В. Хавренко 3 страница

|

|

|

|

7.2.2. Фінансова ефективність інвестицій Фінансова (комерційна) ефективність інвестицій - враховує фінансові наслідки реалізації інвестиційних проектів для їх безпосередніх учасників.

Фінансова ефективність проекту визначається співвідношенням фінансових витрат і результатів, що забезпечують потрібну норму дохідності.

Для капітального будівництва показники фінансової ефективності можуть визначатися для підгалузі в цілому і для окремих підприємств та організацій. Фінансова ефективність передбачає аналіз потоку реальних грошей і є різницею між припливом і відпливом коштів від інвестиційної, виробничої або фінансової діяльності.

Перевірте себе!

Виконайте тестове завдання.

1. До складу бюджету включаються:

a) податкові надходження;

b) митні збори;

c) акцизи;

d) всі відповіді вірні.

2. Витрати бюджету обумовлюються:

a) виділенням кредитів центральним банкам;

b) виділенням кредитів комерційним банкам;

c) виплатами допомоги по тимчасовому безробіттю;

d) всі відповіді вірні.

3. Бюджетний ефект визначається з урахуванням:

a) доходи відповідного бюджету дорівнюють витратам;

b) витрати відповідного бюджету перевищують доходи;

c) існують лише доходи;

d) доходи відповідного бюджету перевищують витрати.

4. Фінансова ефективність проекту визначається:

a) співвідношенням доходів та витрат;

b) співвідношенням інвестиційних вкладень і прибутку;

c) співвідношенням фінансових результатів;

d) співвідношенням фінансових витрат і результатів.

5. Фінансова ефективність передбачає аналіз:

a) потоку фінансових інвестицій;

b) потоку бюджетних інвестицій;

c) потоку реальних грошей;

d) всі відповіді вірні.

Економіка будівництва

|

|

|

Спеціальність –5.06010101 Будівництво та експлуатація будівель і споруд

Модуль М2.Економічні ресурси будівельних організацій

Тема 8. Основні фонди

Мета роботи: засвоєння, закріплення та систематизація знань про сутність основних фондів,їх види та класифікацію в будівельній галузі.

За результатами навчання студенти повинні:

• розуміти сутність та значення основних фондів в будівництві, їх склад та структуру, методи обліку та планування ОФ;

• уміти застосовувати показники використання ОФ;

Питання для самостійного вивчення.

8.1. Поняття, класифікація, склад та структура основних виробничих фондів.

(СРС № 7.)

8.2. Облік, планування та оцінка ОФ.(СРС №8)

План вивчення теми.

1. Поняття та класифікація ОВФ.

2. Класифікація ОВФ.

3. Оцінка ОВФ.

4. Показники ефективності використання ОВФ.

Основні терміни і поняття теми: основні фонди, види основних фондів, засоби виробництва, засоби праці, первісна, переоцінена, ліквідаційна

вартість фондів, фондовіддача, фондоозброєність праці.

Питання для самоконтролю (по темі)

1. Дайте визначення основних фондів будівельної організації.

2. Перерахуйте відмінності між основними й оборотними фондами.

3. В чому полягає відмінність між виробничими і невиробничими основними фондами?

4. В якому випадку об'єкт основних засобів визнається активом?

5. Які основні фонди відносять до активної частини, а які до пасивної? Наведіть приклади.

6. В чому полягає особливість структури основних фондів будівельної організації?

7. Які існують види оцінки основних фондів в Україні?

8. Перерахуйте показники ефективності використання основних фондів.

Література: основна: [1] стор. 248.

Методичні рекомендації.

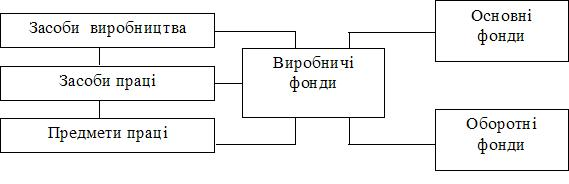

Для створення будівельної продукції необхідна наявність і взаємодія трьох елементів: засобів праці, предметів праці і живої праці.

Засоби праці і предмети праці – це засоби виробництва, які приймають участь у виробничому процесі в натуральній і вартісній формі, в сукупності складають виробничі фонди (рис. 8.1), і в свою чергу поділяються на основні та оборотні фонди.

|

|

|

Рисунок 8.1 Класифікація виробничих фондів

Три суттєвих відмінності існує між основними та оборотними фондами:

· основні фонди (ОФ) на протязі довгого періоду зберігають форму, а оборотні фонди (ОБФ) на протязі виробничого циклу втрачають початкову форму;

· довгий строк служби у ОФ, оборотні фонди повністю поглинаються за один обіг;

· довгий, поступовий перенос вартості на продукцію основними фондами, оборотні фонди переносять її повністю за один обіг.

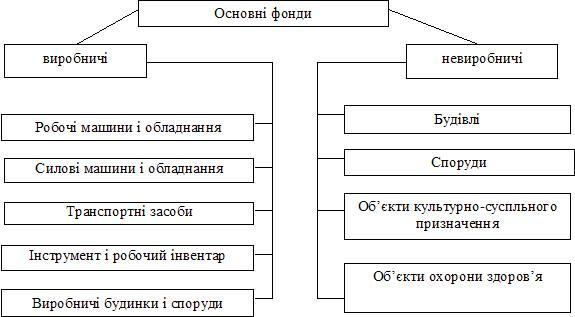

Основні фонди (capital assets) представляють собою сукупність матеріально – речовинних цінностей, що діють як в сфері матеріального виробництва, так і в невиробничій сфері. (рис.8.2). Вони тривалий час беруть участь у процесі виробництва, зберігаючи при цьому свою натуральну форму, а їх вартість переноситься на вироблену продукцію (кошторисну вартість БМР) поступово, частинами, у міру використання – зносу.

Класифікація основних фондів

Основні фонди поділяються на виробничі та невиробничі.

Основні виробничі фонди (capital production assets) (ОВФ) можуть безпосередньо приймати участь в процесі створення будівельної продукції, чи створювати необхідні умови для його здійснення.

До основних виробничих фондів будівництва відносять основні засоби праці: робочі машини, обладнання, силові машини... (див. Рис.8.2).

До групи робочі машини та обладнання відносяться: будівельні машини і механізми (екскаватори, скрепери, бульдозери, крани і таке інше), що застосовуються безпосередньо при виробництві будівельних і монтажних робіт.

Силові машини і обладнання включають: генератори, що виробляють теплову та електричну енергію, генератори, парові котли, пересувні електростанції, компресори, обладнання трансформаторних підстанцій і т. і.

Транспортні засоби будівельних організацій представлені автомобільним, залізничним транспортом, які застосовуються для транспортування людей, вантажів, будівельних матеріалів і конструкцій.

До основних виробничих фондів відносяться група засоби праці – будівельний механізований інструмент, конторське обладнання, меблі, комп’ютерну техніку, інформаційні системи і системи обробки даних.

|

|

|

Група виробничі будинки і споруди об’єднують інженерно-будівельні об’єкти, призначенням яких є створення умов, необхідних для створення процесу виробництва будівельно-монтажних робіт. До виробничих будинків відносять споруди – контори, склади, лабораторні приміщення, телефонні станції. До споруд в будівництві відносять: мости, естакади, лінії електропередач, водонапірні башти, дороги, бункера для зберігання сипучих речовин і т. і.

Рисунок 8.2 - Склад основних фондів

По прийняттю участі у виробничому процесі і дії на предмети праці основні виробничі фонди діляться на дві частини:

активні – включають робочі і силові машини і обладнання, транспортні засоби, інструмент, інвентар;

пасивні – споруди, що зайняті підсобним і допоміжні виробництвами, забудови, в яких розташовані склади, лабораторії, а також естакади, дороги і т. і.

По приналежності основні виробничі фонди поділяються на:

власні – це фонди, що знаходяться на балансі організації;

залучені – це фонди, що взяті в тимчасове користування в іншій організації на умовах оренди чи надавання послуг.

За ознакою використання основні фонди діляться на:

діючі, до яких відносяться засоби праці при основному та підсобному виробництві;

недіючі – фонди, що знаходяться на стадії вибуття в зв’язку із зносом, на консервації чи в запасі.

Основні невиробничі фонди (capital unproductive assets) безпосередньо не приймають участі в створенні продукції і застосовуються для задоволення соціально-побутових потреб робітників організації.

Джерелами формування майна підприємства і відповідно основних фондів:

· грошові і матеріальні внески засновників;

· доходи, які отримані від реалізації будівельно-монтажних робіт, а також від інших видів господарської діяльності;

· доходи від цінних паперів;

· кредити банків і інших кредиторів4

· капітальні вкладення і дотації із бюджетів відповідних рівнів.

Оцінка основних фондів

Для планування відтворення основних фондів, визначення розмірів амортизації, аналізу ефективності їх використання велике значення має правильний облік та достовірна оцінка вартості основних фондів. Оцінка ОФ здійснюється на основі натуральних та вартісних показників.

|

|

|

Обчислення в натуральних показниках необхідно для визначення кількості і виробничої потужності основних виробничих фондів організації. Цей вид обліку заснований на паспортних даних основних фондів, які фіксують час придбання чи забудови, містить технічні характеристики фондів, а також інформацію по зміні їх стану (ремонт, модернізація, реконструкція і т. і.).

Натурними показниками є загальна та корисна площа споруди, кількість та загальна потужність по окремим видам і типорозмірам машин, середня їх одинична потужність.

В зв’язку з тривалим функціонуванням основних фондів, поступовим їх зносом в процесі роботи для оцінки основних фондів в вартісному виразі використовується початкова вартість, відновна вартість і залишкова вартість основних фондів.

Початкова вартість (initial cost) відображає фактичні витрати організації на придбання машин, обладнання, спорудження будинків у цінах року придбання:

Фп = Вп + Втр + Вм

де Вп – капітальні витрати на придбання нових ОВФ, грн.;

Втр, Вм – відповідно витрати на їх транспорт і монтажу, грн.

По початковій вартості основні фонди числяться на балансі організації.

Оскільки придбання машин і механізмів, устаткування здійснюється у різний час, то ОВФ виражаються в змішаних цінах, що не дає можливості зіставити їх. Крім того, у первісній вартості не враховуються ремонт і модернізація. Щоб усунути розбіжність в оцінці ОВФ, періодично проводиться їх масова переоцінка, при якій визначається відновна вартість.

Відновна вартість (replacement cost) – це вартість основних виробничих фондів, що приведена до умов і цін року відтворення основних фондів, визначається за формулою:

Фв = Фп ×k + Вр + Вмод,

де k – коефіцієнт зміни цін;

Вр, Вмод – відповідно витрати на ремонт і модернізацію, грн.

Залишкова вартість (remaining cost) – відображає вартість основних фондів, яка ще не перенесена на вартість виробленої продукції, характеризує фактичну вартість фондів на момент їх оцінки і дозволяє оцінити якісний стан основних фондів організації:

Фз = Фп – З, Фз = Фв – З,

де З – знос (амортизація) основних фондів за роки експлуатації, грн.

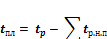

Для врахування руху основних фондів підприємства розраховують середньорічну вартість за формулою:

де Фпоч – вартість ОВФ на початок року;

Фввед, Фвиб – відповідно вартість введених ОВФ та тих, що вибувають;

tп, tнп – кількість повних місяців, протягом яких ОВФ використовувались і не використовувалися відповідно.

Показники та шляхи підвищення ефективності використання ОФ.

Для оцінки ефективності використання ОФ застосовують систему показників, яка включає загальні (вартісні) та приватні (натуральні) показники.

Загальні показники – характеризують рівень використання усієї сукупності основних виробничих фондів в цілому, а власні показники – окремих елементів ОФ (парку будівельних машин, транспортних засобів).

Показник фондовіддачі – відображає ефективність використання праці, яка уречевлена в основних виробничих фондах і характеризує кількість продукції, що приходиться на 1 грн. вартості ОФ. Показник фондовіддачі:

де Сбмр – річний об'єм будівельно-монтажних робіт в кошторисних цінах, тис. грн.

Фв – середньорічна вартість основних виробничих фондів, тис. грн.

Показник фондовіддачі може бути розрахований за формулою:

де П – річний прибуток організації, тис. грн.;

Ф – середньорічна вартість виробничих фондів (основних фондів і обігових засобів), тис. грн.

Показник Еф – характеризує рентабельність (прибутковості) виеористання виробничих фондів і дає можливість будівельній організації оцінити якісну сторону їх використання.

Показником, зворотним фондовіддачі, є фондоємкість, як показує, яка частина вартості основних виробничих фондів приходиться на 1 грн. об’єму робіт що виконано;

Перевір себе:

Визначити середньорічну вартість основних виробничих фондів, показники використання основних виробничих фондів.

Вартість ОВФ на початок року 1040 тис. грн.; надходження ОВФ: вартість – Фп = 230 тис. грн., місяць – січень; списання ОВФ: вартість 150 тис. грн., місяць - серпень; обсяг робіт 1500 тис. грн., питома вага вартості будівельних машин – 50 %, чисельність робітників – 720 чол., прибуток – 130 тис. Грн.

Рішення:

Середньорічна вартість ОФ

ОВФср = 1040 + [(230 × 11) – (150 × 4)]: 12 = 1200,8 тис.грн.

Фондовіддача ФВ = 1500: 1200,8 = 1,25;

Фондомісткість ФМ = 1200,8: 1500 = 0,8;

Фондоозброєність праці ФОП = 1200,8: 720 = 1,67 тис. грн./чол.;

Механоозброєність праці МХОП =1200,8 × 0,5: 720=0,83 тис.грн./чол.;

Рентабельність r = 130: 1200,8 × 100 % = 10,83 %.

Тестове завдання:

1. Виробничі фонди підприємства поділяються на основні та оборотні залежно від:

а) тривалості кругообігу;

б) способу перенесення своєї вартості в процесі виробництва;

в) умов оновлення;

г) усі відповіді правильні.

2. До складу основних виробничих фондів входять:

а) будівлі, споруди, передавальні пристрої, транспортні

засоби;

б) будівлі, споруди, передавальні пристрої, устаткування, незавершене виробництво, інструменти і прилади,

транспортні засоби;

в) будівлі, споруди, машини, устаткування, транспортні засоби, інструменти і прилади, запаси сировини і матеріалів.

3. Основні виробничі фонди - це частина виробничих фондів, що бере участь у процесі виробництва 1)…час, при цьому, зберігаючи свою 2)…форму, а їхня вартість переноситься на виготовлений продукт 3)…в міру використання.

1) а) тривалий; б) короткий;

2) а) вартісну; б) натуральну;

3) а) поступово; б) відразу.

4. Ознака, що лежить в основі поділу основних фондів на активну та пасивну частину, це:

а) цільове призначення;

б) рівень дохідності;

в) ступінь спрацьованості;

г) характер участі у виробничих процесах.

5. До активної частини основних виробничих фондів відносяться:

а) машини, устаткування, передавальні пристрої;

б) будівлі, споруди, інвентар;

в) будівлі, споруди, незавершене виробництво, готова продукція;

г) незавершене виробництво, машини, транспортні засоби.

6. До пасивної частини основних виробничих фондів відносяться:

а) машини, споруди, транспортні засоби, збутова мережа;

б) будівлі, споруди, інвентар;

в) устаткування, силові і робочі машини, вимірювальні прилади і техніка.

7. Основні фонди під час зарахування на баланс підприємства в результаті придбання, будівництва оцінюються за:

а) відновною вартістю;

б) первісною вартістю;

в) залишковою вартістю.

8. Відновна вартість основних фондів - це:

а) вартість основних фондів до моменту введення їх в експлуатацію;

б) вартість основних фондів з урахуванням їх зносу;

в) грошове вираження витрат на відтворення основних фондів у сучасних умовах;

г) вартість основних фондів на момент їхньої ліквідації.

9. Залишкова вартість основних фондів відображає:

а) вартість основних фондів, що ще не перенесена на витрати виробництва й обігу;

б) їхню ринкову вартість;

в) можливу ціну їхнього продажу;

г) вартість основних фондів на момент їхньої ліквідації.

Економіка будівництва

Спеціальність –5.06010101 Будівництво та експлуатація будівель і споруд

Модуль М2. Економічні ресурси будівельних організацій

Тема 9. Виробнича потужність будівельної організації

Мета роботи: засвоєння, закріплення та систематизація знань про виробничу потужність будівельної організації.

За результатами навчання студенти повинні:

• що таке виробнича потужність;

• уміти розраховувати фактичну середньорічну виробничу потужність будівельно-монтажного тресту;

• уміти розраховувати виробничу потужність спеціалізованих будівельних організацій.

Питання для самостійного вивчення.

9. Поняття виробничої потужності будівельної організації. (СРС № 9.)

Основні терміни і поняття теми:

Виробнича потужність, фактична середньорічна виробнича потужність, коефіцієнт використання машинних ресурсів.

Питання для самоконтролю (по темі)

1. Дайте визначення виробничій потужності будівельної організації.

2. В яких показниках вимірюється виробнича потужність?

Теми для підготовки доповідей та рефератів.

1. Виробнича потужність підприємства та методи її визначення.

Література: основна: [1] стор. 267-274

Методичні рекомендації.

9.1. Виробнича потужність будівельної організації.

Обсяг основних виробничих фондів і ступінь їх використання визначають величину виробничої потужності будівельної організації.

Виробнича потужність будівельної організації - це максимально можливий обсяг будівельно-монтажних робіт за одиницю часу при повному використанні будівельних машин і механізмів (включаючи залучені) з урахуванням застосування передової технології, поліпшення організації виробництва та праці, забезпечення високої якості будівельної продукції.

Виробнича потужність будівельної організації характеризує роботу основних виробничих фондів за умов, коли можна повністю використовувати потенційні можливості, закладені в активних засобах праці.

Виробнича потужність будівельних організацій вимірюється у вартісному виразі (гривнях) виконуваних будівельних або монтажних робіт. У спеціалізованих будівельних організаціях і підприємствах будівельної індустрії поряд із вартісним виміром застосовуються також натуральні показники. Наприклад, потужність домобудівельних комбінатів може бути виражена у квадратних метрах загальної житлової площі (м2), у будівельній організації, яка здійснює трубопровідне будівництво, - у погонних метрах прокладеного трубопроводу (п/м), в управлінні земляних робіт (трест екскавації) - у кубічних метрах ґрунту (м3), у будівельно-дорожньому управлінні - у квадратних метрах дорожнього покриття (м) тощо.

До виробничих ресурсів, наявність і використання яких визначає величину виробничої потужності будівельно-монтажних організацій, належать парк будівельних машин, механізмів і транспортних засобів, силове устаткування, засоби малої механізації (у тому числі й орендованих).

У планах розвитку виробничої потужності повинно передбачатися підвищення рівня використання виробничих ресурсів за рахунок таких факторів:

• скорочення втрат робочого і машинного часу;

• поліпшення організації праці і виробництва;

• ліквідації вузьких місць;

• поліпшення матеріально-технічного постачання;

• розвитку спеціалізації і концентрації виробництва будівельно-монтажних робіт.

На основі запланованих рівнів використання виробничих ресурсів будівельні організації розраховують плановий рівень використання своєї виробничої потужності.

Економіка будівництва

Спеціальність –5.06010101 Будівництво та експлуатація будівель і споруд

Модуль М2. Економічні ресурси будівельних організацій

Тема 10. Ефективність використання потужностей будівельної організації

Мета роботи: засвоєння, закріплення та систематизація знань про ефективність використання потужностей будівельної організації.

За результатами навчання студенти повинні:

• розрізняти показники екстенсивного завантаження будівельних машин і механізмів;

• розрізняти показники інтенсивного й інтегрального завантаження будівельних машин і механізмів;

• уміти розраховувати експлуатаційну продуктивність основних будівельних машин і механізмів.

Питання для самостійного вивчення.

10.1. Показники екстенсивного завантаження будівельних машин і механізмів. (СРС № 10.)

10.2. Показники інтенсивного й інтегрального завантаження будівельних машин і механізмів. (СРС № 11.)

10.3. Розрахунок експлуатаційної продуктивності основних будівельних машин і механізмів. (СРС № 12.)

План вивчення теми.

10.1. Показники екстенсивного завантаження будівельних машин і механізмів.

10.2. Показники інтенсивного й інтегрального завантаження будівельних машин і механізмів.

10.3. Розрахунок експлуатаційної продуктивності основних будівельних машин і механізмів.

Основні терміни і поняття теми:

Екстенсивне використання, календарний фонд часу, режимний та плановий фонд часу, коефіцієнт використання фонду часу, коефіцієнт змінності роботи машин, коефіцієнт інтенсивного завантаження машин і механізмів, змінна продуктивність машин, річний виробіток, експлуатаційна годинна продуктивність.

Питання для самоконтролю (по темі)

1. Як характеризується екстенсивне використання будівельних машин і механізмів?

2. Як розраховується коефіцієнт інтенсивного завантаження машин і механізмів?

3. Що таке експлуатаційна продуктивність?

4. Які види експлуатаційної продуктивності розрізняють?

Теми для підготовки доповідей та рефератів.

1. Шляхи покращення ефективності використання потужностей будівельної організації.

Література: основна: [1] стор. 277-288

Методичні рекомендації.

10.1. Показники екстенсивного завантаження будівельних машин і механізмів

Екстенсивне використання будівельних машин і механізмів характеризується часом його роботи за рік, місяць, зміну, а також системою показників екстенсивного завантаження.

При визначенні різних показників екстенсивного завантаження будівельних машин і механізмів за вихідні дані приймається фонд часу їх роботи. Прийнято розрізняти такі фонди часу роботи будівельних машин і механізмів: календарний, режимний (номінальний), ефективний (плановий або дійсний) і фактичний, що визначаються на одиницю або групу однорідних типів машин і механізмів.

Календарний фонд часу роботи будівельної машини, механізму (tкф) визначається за місяць, квартал, рік і обчислюється за формулою

де 24 - кількість годин на добу; Тк.д- кількість календарних днів у місяці, кварталі, році.

Режимний (номінальний) фонд часу роботи машини, механізму - Тр залежить від кількості календарних днів -Ткд і кількості неробочих днів у періоді – Тн.д , а також від прийнятого режиму змінності роботи за добу та визначається за формулою

де Тч с - середня кількість годин роботи машини, механізму на добу в робочі дні за прийнятим режимом змінності й з урахуванням скороченої зміни у святкові дні.

Режимний фонд часу використовується для розрахунку планового (ефективного) фонду часу.

Плановий (ефективний, максимально можливий) фонд часу роботи машини, механізму, устаткування (tпл) дорівнює різниці між режимним (номінальним) фондом у даному періоді - Ір та сумою нормативних витрат часу на ремонт, налагодження, передислокацію цих машин протягом року -  , год., тобто

, год., тобто

Фактичний фонд робочого часу - це час дійсної роботи будівельних машин, механізмів за даний період і визначається за даними оперативного обліку.

На основі даних календарного, режимного, планового (ефективного) і фактичного фондів часу розраховується ряд показників екстенсивного використання техніки за часом, що розглядаються нижче.

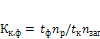

Коефіцієнт використання календарного фонду часу (Ккф) визначається відношенням ефективного фонду часу роботи машин за планом (фактично) -tф до загального календарного фонду часу за розрахунковий період - 4 для однієї машини:

або групи машин

де nр, nзаг- кількість одиниць машин, відповідно фактично працюючих, і загальна наявність їх у будівельній організації.

У ряді випадків у знаменнику являє інтерес використання даних про загальну кількість наявних машин і механізмів (працюючих і непрацюючих).

Коефіцієнт використання режимного фонду часу роботи машин і механізмів (Кр. ф) визначається за формулою

Де tф,tр - відповідно фактичний і режимний фонди часу роботи машин і механізмів за даний період.

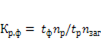

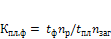

Коефіцієнт використання планового фонду часу роботи машин і механізмів (Кпл.ф ) визначається за формулою

де tпл- плановий фонд часу машин і механізмів за даний період.

10.2. Показники інтенсивного й інтегрального завантаження будівельних машин і механізмів

Розглянуті вище екстенсивні показники використання будівельних машин і механізмів не дають повного уявлення про ефективне їх використання, тому що вони не враховують рівня використання потужностей будівельних машин і механізмів (продуктивності) під час їх фактичної роботи. Машини та механізми можуть працювати з високим коефіцієнтом використання змінного і внутрішньозмінного режиму часу й одночасно бути неповністю завантаженими (на холостому ходу або наполовину своєї потужності) чи взагалі бути на будівельному майданчику і не виконувати ніякої роботи. У всіх цих випадках розраховується показник екстенсивного використання будівельних машин і механізмів. Формально ми матимемо високі результати. Однак вони не дозволяють зробити висновок про ефективне використання машин і механізмів. Отримані результати необхідно доповнити розрахунками показників інтенсивного й інтегрального використання будівельних машин і механізмів, що відображають рівень їх використання за потужністю (продуктивністю). Одним із найважливіших показників цієї групи є коефіцієнт інтенсивного завантаження машин і механізмів.

Коефіцієнт інтенсивного завантаження машин і механізмів (Кі) характеризує використання машин і механізмів за продуктивністю (потужністю) за одиницю часу. Він визначається відношенням фактичного обсягу виконаної роботи за одиницю робочого часу - Qф, до встановленої норми виробітку за цей же період - Qн (або до максимально можливого обсягу робіт):

Широке застосування знаходять також показники, що дозволяють детальніше проаналізувати інтенсивність використання найважливіших експлуатаційних характеристик будівельних машин і механізмів, що розглядаються нижче. Змінна продуктивність машини (Пзм) визначається за формулою

де Пгод - годинна продуктивність машини; ір - час роботи машини.

Річний виробіток у фізичних обсягах робіт у розрахунку на одну середньооблікову машину (Вcм) визначається за формулою

де Qфіз- обсяг виконаних робіт у фізичних одиницях виміру;

пс - середньооблікова кількість машин відповідного типу.

Річний виробіток у фізичних обсягах робіт у розрахунку на одиницю потужності (Вод.п) визначається за формулою

де  - середньорічна потужність машини відповідного типу.

- середньорічна потужність машини відповідного типу.

Коефіцієнт використання машин за продуктивністю (Кпр) визначається за формулою

|

|

|

|

|

Дата добавления: 2015-05-26; Просмотров: 828; Нарушение авторских прав?; Мы поможем в написании вашей работы!