КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Оцінка запасу фінансової стійкості

|

|

|

|

Важливим аспектом фінансового аналізу є визначення запасу фінансової стійкості, що дає змогу належним чином обгрунтувати управлінські рішення в бізнесі. Такий аналіз прийнято називати мар-жинальним аналізом. Методика його базується на вивченні співвідношення між трьома групами важливих економічних показників: «витрати —- обсяг виробництва (реалізації) продукції — прибуток» і прогнозуванні величини кожного із цих показників при заданому значенні інших. Даний метод управлінських розрахунків називають ще аналізом беззбитковості або сприяння доходу, або СVР-аналізом.

Проведення маржинального аналізу вимагає дотримання ряду мов, таких як:

27)необхідність поділу витрат на дві частини — змінні і постійні;

28)змінні витрати змінюються пропорційно до обсягу виробництва (реалізації) продукції;

29)постійні витрати не змінюються в межах релевантного (значимого) обсягу виробництва (реалізації) продукції, тобто в діапазоні ділової активності підприємства, який установлено виходячи із виробничої потужності підприємства і попиту на продукцію;

30)тотожність виробництва і реалізації продукції в рамках періоду часу, що розглядається, тобто запаси готової продукції істотно не змінюються.

Отже в основу методики покладено поділ виробничих витрат і витрат на збут залежно від зміни обсягу діяльності підприємства на змінні (пропорційні) і постійні (непропорційні) та використання категорії маржинального доходу.

Для розрахунку запасу фінансової стійкості (зони безпечності) підприємства використовують такі показники форми № 2:

31)виручку від реалізації (без ПДВ і АЗ) (рядок 035 ф. № 2);

32)маржинальний дохід (ряд. 050 ф. № 2);

33)постійні витрати (рядки 070, 080 ф. № 2).

На основі вказаних даних ф. № 2 визначають поріг рентабельності та запас фінансової стійкості.

Маржинальний дохід підприємства являє собою постійні витрати і прибуток.

Поріг рентабельності (Прен) являє собою відношення суми постійних витрат (ПВ) до питомої ваги маржинального доходу у виручці (ПВМД):

Економічний зміст цього показника полягає в тому, що визначається та сума виручки, яка необхідна для покриття всіх постійних витрат підприємства. Рентабельність тут дорівнює нулю. За допомогою цього показника розраховують запас фінансової стійкості (ЗФС):

або ЗФС = ВР - Прен.

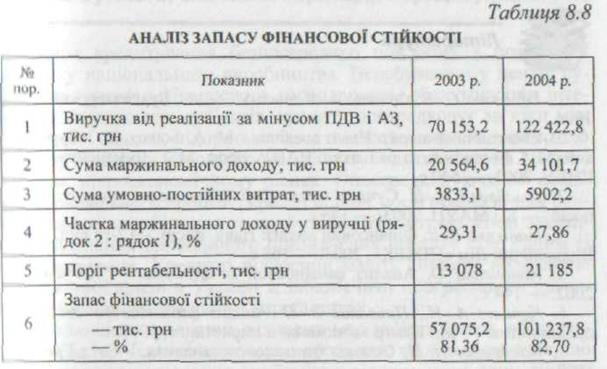

Розрахуємо запас фінансової стійкості Поліграфкомбінату “Україна” за 2003 і 2004 рр. та здійснимо його оцінку (табл. 8.8).

У 2003 р. Поліграфкомбінату необхідно було реалізувати продукції на суму 13 078 тис. грн, щоб покрити всі витрати. Фактично виручка становила 70 153,2 тис. грн, за якої запас становив 57 075,2 тис. грн або 81,36 %.

У звітному 2004 р. необхідно було реалізувати продукції на гуму 21 185 тис. грн, щоб покрити всі витрати. За такої виручки рентабельність дорівнює нулю. Фактично виручка становила 122 422,8 тис. грн, що вище від порогу рентабельності на 101 237,8 тис. грн, або на 82,7 %. Це і є запас фінансової стійкості. Виручка може зменшитися ще на 82,7 % і тільки тоді рентабельність дорівнюватиме нулю.

Підприємству потрібно постійно слідкувати за порогом рентабельності та запасом фінансової стійкості, бо коли виручка зменшиться ще більше, то підприємство стане збитковим, буде «проїдати» власний і позиковий капітал, стане банкрутом.

У 2004 р. порівняно з 2003 р. запас фінансової стійкості в абсолютній сумі зріс на 44 162,6 тис. грн, а у відносному вимірі зріс на 1,34 %. Отже, Поліграфкомбіпат як у минулому, так і у звітному роках має добрий запас фінансової стійкості щодо основної операційної діяльності, без урахування доходів і витрат від інших видів діяльності. Останні мають досліджуватись окремо.

Наведені аналітичні розрахунки показують, що беззбитковий обсяг продажу і зона безпечності залежать від постійних витрат і питомої ваги змінних витрат і рівня цін на продукцію.

Література

• Ефимова О. В. Финансовьій анализ. — М: Бухгалтерский учет. 1996.

• Економічний аналіз: Навч. посібник / М. А. Болюх, В. 3. Бурчевський, М. І. Горбатюк, за ред. акад. НАНУ, проф. М. Г. Чумаченка. — К КНЕУ, 2001. — 540 с.

• Ізмайлова К. В. Сучасні технології фінансового аналізу: Навч посіб. — К.: МАУП, 2003. — 148 с.

• Іванієнко В. В. Фінансовий аналіз: Навч. посіб. — 2-ге вид. — X.:

Видавничий Дім «ІНЖЕК», 2003. — 168 с.

• Кононепко О. Анализ финансовой отчетности. — X.: Фактор,2002. —144с.

• Ковалев А. И., Привагов В. П. Анализ финансового состояния предприятия. — М.: Центр зкономики и маркетинга, 1997.

• Кондраков И, П. Основьі финансового анализа. — М: Главбух, 1998.

• Мец В. О. Економічний аналіз фінансових результатів та фінансового стану підприємства: Навч. посіб. — К.: Вища шк., 2003. — 278 с.

• Прокопенко І. Ф., Ганін В. І., Петряєеа Ф. Курс економічного аналізу: Підручник / За ред. І. Ф. Прокопенка. — Харків: Легас, 2004.— 384с.

1) Фінансова звітність за П(с)БО. — К.: Лібра, 1999.

2) Шеремет А. Д., Сапфуліт Р. С, Иегашев Е. В, Методика финансового анализа. — 3-є изд., перераб. и доп. — М.: ИНФРА-М, 2001. —208 с.

|

|

|

|

|

Дата добавления: 2015-05-26; Просмотров: 1630; Нарушение авторских прав?; Мы поможем в написании вашей работы!