КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Приклад 1. Два підприємства А і В за І квартал поточного року мають однаковий обсяг реалізації продукції і рівень сукупних витрат

|

|

|

|

Два підприємства А і В за І квартал поточного року мають однаковий обсяг реалізації продукції і рівень сукупних витрат. Розмір прибутку до сплати відсотків за кредит і податків у них також однаковий.

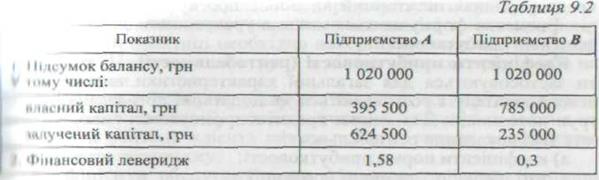

При цьому відомо, шо підприємства А і В мають різну фінансову структуру: підприємство А активно використовує позикові джерела, підприємство В, навпаки, віддає перевагу власним джерелам фінансових ресурсів. Структуру пасиву балансу цих підприємств наведено в табл. 9.2.

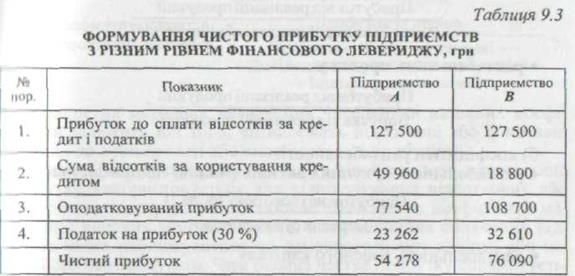

Середня ставка по обслуговуванню позикового капіталу у цих підприємств однакова і становить 8 % за квартал. Фінансові витрати підприємств за цей період (витрати по обслуговуванню боргу) відрізняються, обсяг оподатковування і чистого прибутку підприємств А і В за 1 квартал поточного року наведено в табл. 9.3.

Отже, незважаючи на однакові обсяг реалізації та величину сукупних витрат у підприємства А з більш високим рівнем фінансового левериджу величина чистого прибутку менша, ніж у підприємства В.

Очевидно, що якщо ринкова ситуація буде несприятливою і призведе до суттєвого зниження виручки, то підприємства з більш високим рівнем фінансового левериджу значно раніше втратять фінансову стійкість і стануть збитковими, ніж підприємства, які фінансують свою діяльність за рахунок власних джерел. Отже, високий рівень фінансового левериджу є відображенням високого ризику, властивого даному підприємству, і тому так ретельно досліджується в процесі визначення доцільності надання кредиту. Однак остаточний висновок про кредитоспроможність підприємства формулюється лише з урахуванням динаміки коефіцієнтів прибутковості.

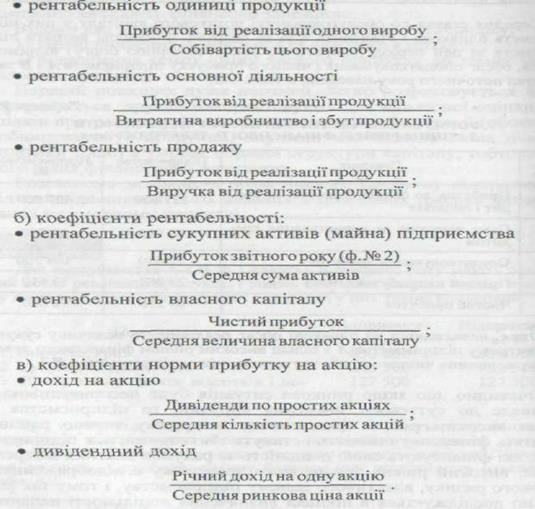

Коефіцієнти прибутковості (рентабельності). Ці коефіцієнти застосовуються для загальної характеристики використання всього капіталу і розглядаються як додаткові до названих вище груп показників. Для оцінки кредитоспроможності використовують такі показники рентабельності:

а) коефіцієнти норми прибутковості:

Усі показники рентабельності характеризують кращу віддачу функціонуючого капіталу, якщо вони в динаміці зростають. Тому в банківській практиці необхідно використовувати такі показники (як і коефіцієнти інших груп) за кілька звітних періодів або на дві звітні дати.

Якщо частка прибутку у виручці від реалізації продукції зростає, підвищується прибутковість активів і капіталу, то можна не знижувати рейтинг клієнта навіть при погіршенні коефіцієнтів фінансового левериджу.

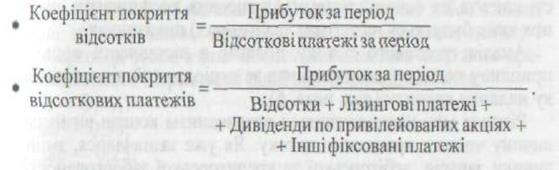

Коефіцієнти обслуговування фінансового боргу (ринкові коефіцієнти) відображують, яка частка прибутку погашається відсотковими та фіксованими платежами. Загальна формула їх розрахунку полягає в наступному:

Конкретна методика визначення чисельника названих коефіцієнтів залежить від того, чи належать відсоткові або фіксовані платежі до собівартості або сплачуються з прибутку.

Коефіцієнти обслуговування боргу відображують, яка частина прибутку використовується для відшкодування відсоткових або всіх фіксованих платежів. Особливе значення ці коефіцієнти мають при високих темпах інфляції, коли величина сплачених відсотків може наближуватися до основного боргу клієнта або навіть його перевиигувати. Чим більша частка прибутку спрямовується на покриття відсотків та інших фіксованих платежів, тим менше її залишається для погашення боргових зобов'язань і покриття ризиків, тобто тим гірша кредитоспроможність клієнта.

Слід зауважити, що оцінка кредитоспроможності підприємства на основі фінансових коефіцієнтів потребує індивідуального підходу до кожного клієнта. Необхідна систематична аналітична робота по оцінці фінансового стану позичальника. Але вона має ряд недоліків:

-будується на даних про залишки;

-відображує стан у минулому;

-показує в основному рух оборотних активів тощо.

Ці недоліки, на наш погляд, у певний період нейтралізуються при оцінці кредитоспроможності позичальника на основі аналізу грошових потоків.

|

|

|

|

|

Дата добавления: 2015-05-26; Просмотров: 427; Нарушение авторских прав?; Мы поможем в написании вашей работы!