КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Теоретичні аспекти оцінки ділової активності суб'єктів господарювання

|

|

|

|

Розділ 10

АНАЛІЗ ДІЛОВОЇ АКТИВНОСТІ ПІДПРИЄМСТВА

АНАЛІЗ ДІЛОВОЇ АКТИВНОСТІ ПІДПРИЄМСТВА

Радикальна реформа господарського механізму, що здійснюється в Україні останнім часом, має на меті підвищення ефективності діяльності як окремих суб'єктів господарювання, так і національного господарства в цілому і передбачає пошук реалізаціі шляхів виходу нашого суспільства з кризового стану.

В умовах дефіциту ресурсів, що склалися в Україні, проблеми ефективного розподілу та використання ресурсів підприємств виходять на одне з перших місць. Основним інструментом для оцінки ефективності використання ресурсів підприємства в умовах нестабільної економіки є оцінка й аналіз ділової активності суб'єкта господарювання, за допомогою якого можна об'єктивно оцінити результативність господарсько-фінансової діяльності підприємства та визначити перспективи його розвитку. Від об'єктивності та точності оцінки й оптимізації ділової активності підприємства залежить якість важливих та відповідальних управлінських рішень, які дають змогу не пристосовуватися до змін на ринку, а активно реагувати та впливати на ринкову ситуацію, що постійно змінюється.

Виникнення і розвиток поняття ділової активності діалектично зумовлене та практично виправдане, оскільки в цілому відображує суть змін в економіці, коли гостро постає потреба зіставлення розмірів вкладених ресурсів з проміжними та кінцевими результатами їх використання, що безпосередньо впливає на фінансовий стан суб'єкта господарювання і тісно пов'язане з ним.

Оцінка ділової активності передбачає визначення результативності діяльності суб'єкта господарювання шляхом застосування комплексної оцінки ефективності використання виробничих і фінансових ресурсів, що формують оптимальне сшввідношення темпів зростання основних показників, а також зумовлюють проміжні та кінцеві результати діяльності.

|

|

|

Ключовим словом такого визначення є поняття “ефективність”, дослідження економічної суті якого дасть змогу, на наш погляд, виявити багатогранний характер ділової активності підприємства, визначити показники її оцінки, з'ясувати фактори впливу на рівень останньої.

В умовах ринкових перетворень поняття «ефективність» тісно пов’язане з використанням фінансово-виробничих ресурсів. Це зумовлено тим, що метою кожного суб'єкта господарювання є отримання найвищого результату, досягнення якого стає можливим за умови оптимального формування й ефективного використання всіх видів ресурсів. Саме тому визначення, які наведено в економічній літературі, зводяться в основному до того, коли ефекність пропонується розглядати як відношення результату діяльності (процесу, операції, проекту) до витрат, що зумовили його отримання.

Аналізуючи теоретичні підходи як вітчизняних, так і зарубіжних науковців до економічної сутності «ефективності», можна назвати такі характеристики:

8. якісний результат певної діяльності, що характеризує її результативність;

9. результат ефективного та раціонального використання всіх видів ресурсів;

•співвідношення конкретного, кінцевого результату до витрат, що забезпечили його отримання.,

Оскільки результати аналізу ділової активності є підґрунтям та вагомою складовою в розробці доходів щодо забезпечення результативної діяльності суб'єкта господарювання, доцільно при оцінці його стану виділити рівні ділової активності та прийманні їм виробничо-господарські ситуації, що зумовлюють певні результати фінансово-господарської діяльності підприємства.

В умовах нестабільної економіки виділяють такі рівні ділової активності:

|

|

|

1. високий (достатній);

2. середній (задовільний);

3. низький (незадовільний).

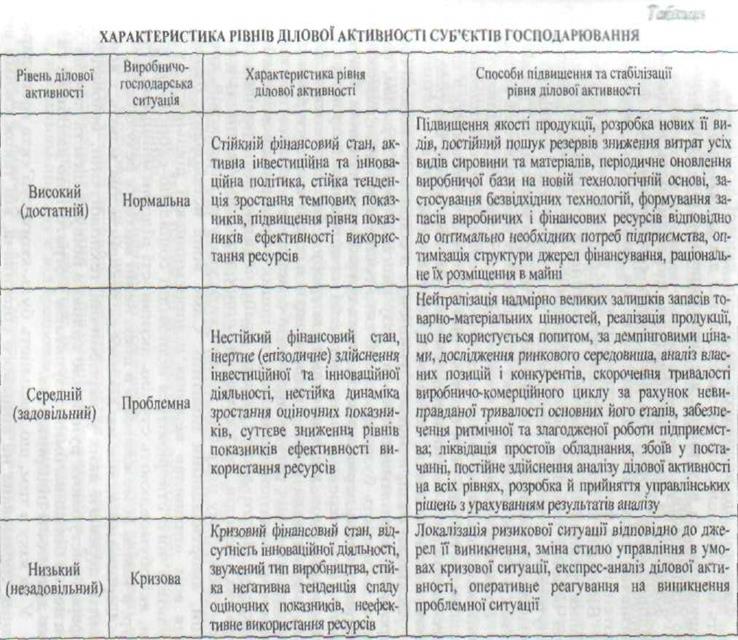

Слід зазначити, що кожному рівню ділової активності відповідає характерна виробничо-господарська ситуація, у зв'язку з чим виділяють нормальну, проблемну і кризову ситуації.

Нормальна ситуація властива високому рівню ділової активності та означає такий збіг умов і обставин, коли створюються сприятливі умови для функціонування суб'єкта господарювання, при яких формується стійка тенденція підвищення темпів зростання оціночних показників.

Проблемна ситуація існує на підприємстві, рівень ділової активності якого відповідає середньому і визначається як збіг господарських умов та чинників, при яких формується тенденція до погіршення стану підприємства та спостерігається нестійка динаміка оціночних показників ділової активності.

Кризова ситуація характеризує низький рівень ділової активності і виникає в разі відсутності оперативного реагування на стратегічні питання, які потребують термінового вирішення. Її можна визначити як збіг обставин, які формують стійку негативну тенденцію оціночних показників ділової активності та погрожують підприємству банкрутством.

Визначення проблемної, а тим більше кризової, ситуації при оцінці стану ділової активності викликає необхідність термінового регулювання виробничо-господарської діяльності через прийняття оперативних управлінських рішень. Характеристику рівнів ділової активності підприємства та способів їх підвищення наведено в табл. 10.1.

Очевидно, що з переходом до ринкової економіки суттєво зросла роль та значення управлінських рішень, які приймаються на всіх етапах розвитку діяльності підприємства. Зміна технології виробництва, вихід на нові ринки, розширення обсягів випуску та асортименту продукції потребують прийняття своєчасних та зважених управлінських рішень, результативність яких суттєво підвищується, якщо їх обґрунтування здійснюється з урахуванням факторів, що впливають на виробничо-господарську ситуацію підприємства, а також відповідний їй рівень ділової активності. Такий підхід до управління ефективною діяльністю підприємства грунтується на поглибленому аналізі ділової активності, результати якого дають змогу розробити дійові заходи, спрямовані на зниження негативного впливу наведених чинників на виробничо-фінансовий стан підприємства і, як наслідок, запобігти утворенню кризової ситуації.

|

|

|

|

Фактори, що впливають на рівень ділової активності поділяють на: зовнішні, які не залежать від діяльності суб'єктів господарювання, та внутрішні, які безпосередньо пов'язані з діяльністю підприємств.

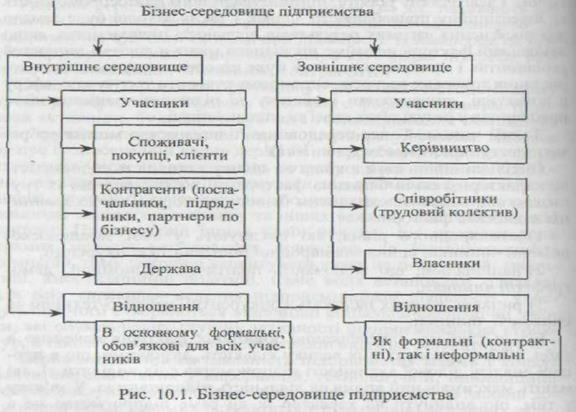

Зовнішні та внутрішні фактори, що впливають на діяльність підприємства, формують його бізнес-середовище, яке фактично визначає становище підприємства на ринку, його економічний потенціал та фінансове благополуччя.

Виходячи з того, що всі аспекти діяльності суб'єктів господарювання традиційно поділяють на зовнішні та внутрішні, розрізняють дві основні складові бїзнес-середовиша. Йдеться про зовнішнє і внутрішнє оточення, аналіз якого передбачає ідентифікацію його учасників, особливості їх відносин з підприємством, що досліджується, а також характеристику притаманних йому факторів впливу.

Ринкове середовище, в якому підприємство діє, називаюсь зовнішнім, оскільки формують його зовнішні по відношенню до підприємства суб'єкти економічної діяльності. Насамперед це бізнес-партнери, з якими підприємство пов'язує ділові інтереси: клієнти, постачальники, замовники, контрагенти.

Оскільки підприємство функціонує в соціально-економічному просторі, нормативно-правову базу якого формує держава, то ділова активність будь-якого суб'єкта господарювання неможливі без втручання державних та інших органів регулювання. Йдеться не про безпосередній вплив держави на виробничий процес, а про створення умов, які викликають потребу в його здійсненні. Відомо, що держава може підтримувати підприємницьку діяльність двояко: прямим регулюванням або непрямим шляхом — за допомогою податкового впливу та інших важелів економічного характеру. Проте досвід інших країн показує, що провідна роль прямих методів регулювання приводить до безініціативності компаній, тому потрібно акцентувати увагу на податковій, кредитній, амортизаційній політиці. Саме вона встановлює однакові для всіх «правила» ведення підприємницької діяльності, у результаті чого створюються відповідні соціально-економічні умови, які обумовлюють ступінь активності підприємницьких структур, а також їх можливості в досягненні високих результатів.

|

|

|

Серйозний вплив на діяльність підприємства мають і конкуренти, переваги яких у виробничій, технологічній, інноваційній сферах виступають рушійною силою в пошуку ідей та засобів досягнення більш вагомих результатів у стратегічно важливих галузях діяльності підприємства.

У зв'язку з тим, що діяльність будь-якого суб'єкта господарювання спрямована на кінцевого споживача, він також своїми вимогами до продукції та фінансовими можливостями впливає на і діяльність підприємства.

Наступною складовою бізнес-середовища є внутрішнє середовище підприємства, яке являє собою сукупність агентів, що діють усередині підприємства, та їх відношень, які виникають у процесі фінансово-господарської діяльності. До них належать керівництво, співробітники та власники.

Для досягнення головної мети будь-якого підприємства — отримання максимального прибутку — недостатньо лише забезпечити виробництво необхідними сировиною, матеріалами та високотехнологічним обладнанням. Більш дійовими інструментами у вирішенні цього завдання є впровадження ефективних методів управління та форм структурної організації, які б забезпечували підприємству ритмічну і злагоджену роботу, підтримували його платоспроможність та інвестиційну привабливість. Однак і таких заходів буде замало для досягнення вагомих результатів діяльності підприємства, якщо “людський фактор” не займе провідного місця в системі цінностей керівництва і на підприємстві не буде створено нову модель використання трудових ресурсів, спроможну створити творчу атмосферу в колективі, стимулювати ініціативу та підвищити зацікавленість працівників у результатах своєї та спільної праці.

Таким чином, бізнес-середовище підприємства можна зобразити наступною схемою (рис. 10.1).

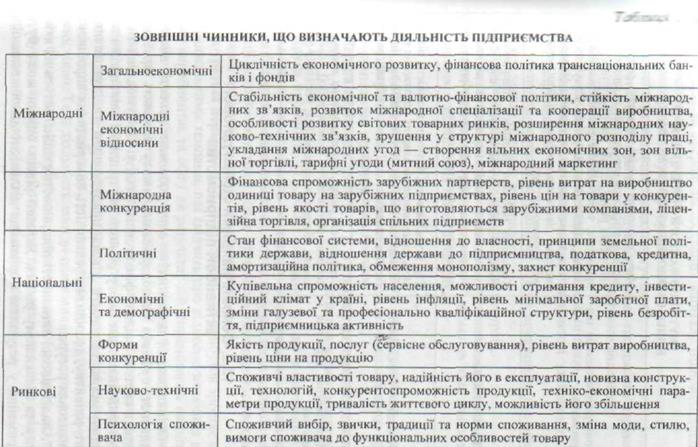

Оскільки вплив середовища на ділову активність підприємства характеризується багатьма факторами, розглянемо дві їх групи що відповідають складовим бізнес-простору. Так, до зовнішніх відносять фактори:

1. міжнародного рівня, які поєднують у собі загальноекономічні чинники, вплив міжнародної політики та конкуренції;

2. національні, що включають політичні, економічні, демографічні чинники;

3) ринкові, до яких належать конкурентні, науково-технічні та споживчі чинники.

Більш глибоку класифікацію зовнішніх факторів наведено в табл. 10.2. Враховуючи їх велику кількість, зазначимо, що в процесі аналізу ділової активності підприємства слід виділяти ті, які мають максимальний вплив на діяльність підприємства. У зв'язку з тим, що вплинути на характер їх дії саме підприємство не в змозі, завданням аналізу є відпрацювання варіантів реагування на зміни зовнішнього середовища на випадок, якщо така ситуація стане актуальною.

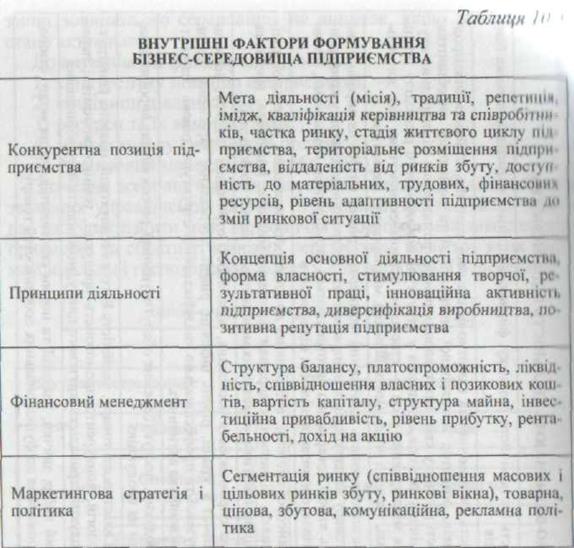

До внутрішніх факторів відносять:

2 конкурентну позицію підприємства;

3 принципи діяльності;

4 ресурси та їх використання;

5 маркетингову ситуацію й політику;

6 фінансовий менеджмент (табл. 10.3).

Значення всебічного аналізу внутрішніх чинників для прийняття зважених управлінських рішень переоцінити важко. Такий аналіз дає змогу визначити межі виробничих і збутових можливостей підприємства та обрати ті напрями перетворень, розвиток яких дасть максимальний господарський ефект у довгостроковій перспективі.

|

|

|

|

|

|

Дата добавления: 2015-05-26; Просмотров: 1428; Нарушение авторских прав?; Мы поможем в написании вашей работы!