КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Аналіз виробництва та реалізації продукції

|

|

|

|

Методика здійснення аналізу ділової активності підприємства

В умовах ринкової економіки, основною ознакою якої с кой курентна боротьба, пріоритетними завданнями підприємницьких структур є підвищення якості продукції, розширення існуючих та пошук нових ринків збуту, впровадження ресурсозберігаючих технологій, вишукування можливостей гнучкого маневрування ресурсами при зміні кон'юнктури ринку тощо. Усі ці заходи дають змогу підприємству отримати високі кінцеві результати виробничо-господарської діяльності, забезпечити стрімкий соціально-економічний розвиток, зміцнити фінансовий стан та ринкову позицію і, отже, досягти високого рівня ділової активності.

Проте виконання окреслених завдань потребує значних фінансових ресурсів, у структурі джерел формування яких прибуток займає провідне місце. Саме тому головним етапом аналітичної роботи, пов'язаної з оцінкою ділової активності, є дослідження факторів, які впливають на прибуток: обсягів реалізації і собівартості продукції.

Основними завданнями аналізу виробництва і реалізації продукції є:

73.оцінка ступеня виконання плану реалізації продукції та виробничої програми;

74.оцінка динаміки випуску і реалізації продукції;

75.визначення впливу різних факторів на зміни величини цих показників;

76.кількісна оцінка резервів зростання випуску та реалізації продукції.

Обсяг виробництва продукції оцінюється за допомогою натуральних, умовно-натуральних і вартісних показників. Так, обсяг виробництва характеризується валовою і чистою продукцією, обсяг випуску — готовою та товарною продукцією, обсяг реалізації — відвантаженою та реалізованою продукцією. Найважливішими показниками обсягу продукції, робіт і послуг є: у будівництві — товарна будівельна продукція, обсяг будівельно-монтажних робіт; на транспорті — вантажооборот, обсяг перевезень вантажів і пасажирів, у торгівлі — товарообіг.

Валова продукція — це готова продукція, напівфабрикати, інструменти, прилади, роботи (послуги), що реалізовані на сторону, разом із змінами залишків незавершеного виробництва за період.

Готова продукція — це вироби, які є закінченими з погляду виробничого циклу та виготовлені для реалізації зовнішнім споживачам. Готова продукція є часткою товарної продукції.

Товарна продукція — це вироби підприємства, які призначені для продажу стороннім організаціям та для внутрішнього споживання на самому підприємстві.

Реалізована продукція — це відвантажена і сплачена покупцями продукція.

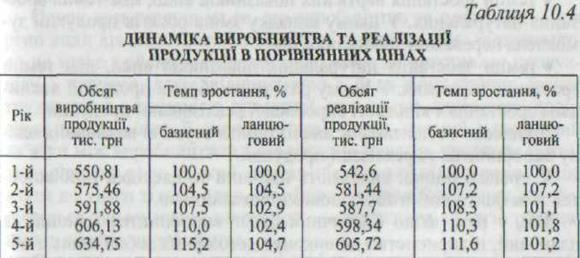

Аналіз динаміки обсягу випуску та реалізації продукції здійснюється за допомогою базисних, ланцюгових та середньорічних темпів зростання (приросту) (табл. 10.4).

З табл. 10.4 видно, що за п'ять років обсяг виробництва зріс на 15,2 %, а обсяг реалізації — на 11,6 %. Результати зіставлення темпових показників зростання обсягів виробництва продукції з аналогічними показниками обсягів її реалізації свідчать, що за період, який досліджується, вони приблизно збігалися і тільки в 2-му та останньому роках значно відрізнялися один від одного. Так, за результатами 2-го року на підприємстві темпи реалізації продукції перевищували темп її виробництва. Причинами, що зумовили виникнення такої ситуації, могли бути:

а) впровадження в попередньому періоді нової продукції, етап зростання якої збігався з 2-м роком періоду, що досліджувався;

б) освоєння нових ринків збуту, де попит на продукцію достатньо високий, у результаті чого була реалізована не тільки виготовлена в певному році продукція, а й її залишки, накопичені в попередньому році.

За останній рік ситуація кардинально змінилася і темпи зростання виробництва значно перевищували темпи реалізації, що призвело до збільшення залишків нереалізованої продукції на складах підприємства та несплаченої продукції.

Середньорічний темп зростання (приросту) виробництва та реалізації продукції можна розрахувати по середньогеометричній або середньоарифметичній зваженій.

Аналіз обсягів виробництва та реалізації здійснюється у вартісних і натуральних показниках. Порівняння темпів зростання цих показників дає змогу виділити основні фактори, що впливають на оціночні показники. При цьому можливі такі варіанти:

77.темпи зростання вартісних показників вищі, ніж темпи зростання натуральних. У цьому випадку зміна обсягів продукції зумовлена переважно зростанням цін;

78.темпи зростання натуральних показників вищі, ніж темпи зростання вартісних. У цьому разі зміна обсягів продукції викликана зростанням кількості виробленої реалізованої продукції.

Доповнює та поглиблює аналіз оцінка ступеня виконання плану виробництва та реалізації продукції.

У процесі оцінки виявляють причини та наслідки розбіжностей між фактичними та плановими показниками.

Так, у разі, якщо фактичний обсяг виробництва менший за плановий, підприємство не виконує договірних зобов'язань з обсягу реалізації продукції. Причинами виникнення такої ситуації можуть бути велика кількість бракованої продукції, використання основних засобів не на повну потужність, простої обладнання, нестача сировини, матеріалів тощо.

У випадку, коли фактичні обсяги виробництва перевищують обсяги реалізації, на підприємстві накопичуються понаднормативні запаси нереалізованої продукції. Основними причинами виникнення такої ситуації можуть бути низька якість продукції, невідповідність обсягів виробництва місткості ринку, вибір неефективних форм і методів просування товарів.

У процесі аналітичних процедур оцінюються наслідки таких ситуацій для підприємства. У першому випадку — це штрафні санкції за порушення договірних зобов'язань, у другому — виникнення витрат, пов'язаних з наявними понаднормативними запасами: зростання складських витрат, податку на майно, уповільнення оборотності оборотних коштів, омертвіння капіталу в запасах.

Отже, аналіз виконання плану виробництва та реалізації продукції спрямований на виявлення причин неефективного використання виробничого потенціалу.

Вивчивши динаміку виконання плану з виробництва та реалізації продукції, необхідно визначити фактори, що впливають на зміни їх обсягу.

Виробництво і реалізація — найважливіші функції підприємства, хоча показники, що визначають ці аспекти ринкової активності, суттєво відрізняються. Під результатом виробництва розуміють продукцію, яка підготовлена до реалізації, а під результатом реалізації — продукцію, яка знайшла свого покупця, тобто відвантажена й сплачена останнім. Саме цим пояснюється неіден-тичність результатів аналізу виробничої й збутової діяльності підприємства.

Однак незважаючи на те, що виробництво та реалізація — це різні види діяльності, між ними існує тісний зв'язок: підприємство не може здійснювати реалізацію, якщо не виготовляє продукцію, і навпаки, якщо підприємство з будь-яких причин зазнає труднощів з реалізацією продукції, то в нього виникають проблеми з подальшим її виробництвом. Отже, прямий і зворотний зв'язки між виробництвом і реалізацією існують протягом тривалого відрізку часу, за який капітал обертається кілька разів. Якщо взяти до уваги тільки один виробничо-комерційний цикл, то зберігається тільки пряма залежність — залежність обсягів реалізації від обсягів виробництва.

Отже, враховуючи характер зв'язку, який існує між виробництвом і реалізацією продукції в коротко- та довгостроковій перспективі, у системі факторного аналізу результативним показником є обсяг реалізації продукції, а факторним — обсяг виробництва та зміни залишків нереалізованої продукції (рис. 10.4).

Можливі два варіанти методики аналізу реалізації продукції. Якщо виручку на підприємстві визначають по відвантаженні то варної продукції, то баланс товарної продукції буде таким:

ГПП + ТП = РП + ГПК.

Звідси РП = ГПп + ТП — ГПК,

де ГПп, ГПК — залишки готової продукції на складах відповідно на початок і кінець періоду; ТП — вартість випуску товарної продукції; РП — обсяг реалізації продукції за звітний період.

Якщо виручку визначають після сплати відвантаженої продукції, то товарний баланс можна записати так:

ГПП + ТП + ВТП = РП + ВТК + ГПК.

Звідси РП = ГПП + ТП + ВТП - ВТК - ГПК,

де ВТП, ВТК — залишки відвантаженої продукції на початок і кінець періоду.

Розрахунок впливу факторів на обсяг реалізації продукції здійснюється порівнянням фактичних рівнів факторних показників з плановими та визначенням абсолютних і відносних приростів кожного з них. Для вивчення впливу цих факторів аналізують баланс товарної продукції (табл. 10.5).

З табл. 10.5 видно, що план реалізації продукції перевиконано за рахунок збільшення її випуску та понадпланових залишків товарів, відвантажених покупцям на початок періоду. Негативний вплив на обсяг продажу справили такі фактори: збільшення залишків готової продукції на складах підприємства, а також ріст залишків відвантажених товарів на кінець року, оплата за які ще не надійшла на поточний рахунок. Тому в процесі аналізу потрібно виявити причини утворення понадпланових залишків на складах, несвоєчасної оплати продукції покупцями та розробити конкретні заходи, спрямовані на підвищення інтенсивності продажу й отримання виручки.

Крім розглянутих вище факторів, під впливом яких відбуваються зміни обсягів реалізації, необхідно також ураховувати;

66)зміни кількості реалізованої продукції;

67)зміни ціни реалізації.

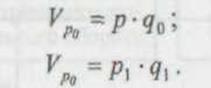

Якщо виручку Vр подати як добуток ціни р і кількості реалізованої продукції q, то її величина за базисний (плановий) та за звітний періоди дорівнюватиме:

|

| Виходячи з цього розрахунок впливу першого фактора (при незмінних цінах) на зміну виручки від реалізації здійснюється так; |

|

Розрахунок впливу зміни ціни реалізації (при незмінній кількості проданої продукції) на зміну виручки виконують за таким алгоритмом:

Враховуючи те, що визначальною умовою реалізації є виробництво, особливу увагу приділяють факторам, що впливають на обсяг виробництва продукції. їх можна об'єднати в три групи:

• забезпеченість підприємства основними засобами та ефективне їх використання;

• забезпеченість підприємства сировиною і матеріалами та ефективність їх використання;

• забезпеченість підприємства трудовими ресурсами та ефективність їх використання.

Розрахунок впливу даних факторів на обсяг виробленої та реалізованої продукції здійснюють використовуючи один із прийомів детермінованого аналізу факторних систем. Виходячи з причин зміни середньорічного виробітку, фондо- та матеріаловіддачі, розраховують їх вплив на випуск / реалізацію продукції множенням їх приросту за рахунок і-го фактора на фактичні чисельність персоналу, середньорічну вартість основних виробничих засобів і суму спожитих матеріальних ресурсів.

Основні джерела резервів збільшення випуску та реалізації продукції наведено на рис. 10.5.

|

|

|

|

|

Дата добавления: 2015-05-26; Просмотров: 5969; Нарушение авторских прав?; Мы поможем в написании вашей работы!