КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Система директ-кост як теоретична база аналізу витрат та оптимізації прибутку

|

|

|

|

В умовах самостійності функціонування підприємств, складності їх орієнтації в ринкових умовах господарювання суттєво зростає роль обліку та аналізу як єдиного інструмента для прийняття необхідних управлінських рішень. Проблема полягає в практичному застосуванні на підприємствах обгрунтованих прийомів і методів економічного аналізу, зокрема системи директ-кост.

Метод урізаної собівартості, або директ-кост, з'явився у 1953 р. у США. В Європі він отримав назву маржинальної бухгалтерії.

Системі директ-кост властиві такі особливості:

1. Поділ витрат на постійні і змінні. Це головна особливість директ-кост, основаного на поділі витрат на постійні та змінні, є те, що собівартість виготовленої продукції обліковується й планується тільки в частині змінних витрат. Постійні витрати збирають на окремому рахунку та із заданою періодичністю списують безпосередньо на дебет рахунка фінансових результатів. Отже постійні витрати не включають у розрахунок собівартості виробів а як витрати даного періоду списують на одержаний прибуток протягом того періоду, в якому їх було здійснено;

1. Об'єднання виробничого і фінансового обліку. По системі

директ-кост облік і звітність на підприємствах організовано таким чином, що з'являється можливість регулярного контролю даних за схемою «витрати—обсяг—прибуток»;

3. Багатостадійність складання звіту про доходи.

Побудова звітів про доходи при системі директ-кост багатоступенева Звіти включають два фінансових показники — маржинальний дохід та прибуток, які визначають за такою схемою.

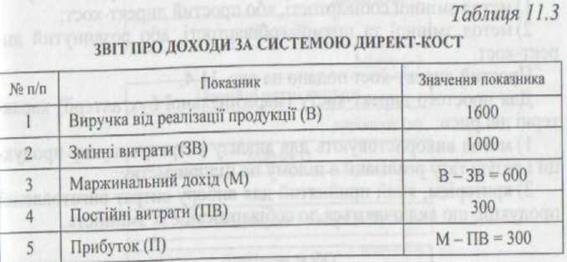

Виділяють основну модель для аналізу прибутку і триступеневу. За змістом основна модель являє собою табл. 11.3.

Величину маржинальноіо доходу (М), тобто суму постійних витрат і прибутку, в літературі називають по-різному: валовим доходом, валовим прибутком, брутто-прибутком, сумою покриття, доданою вартістю. Поняття «валовий дохід» та «валовий прибуток» мають самостійне значення.

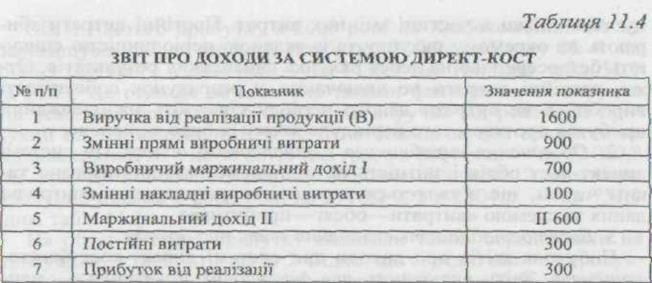

Маржинальний дохід являє собою різницю між виручкою від реалізації і змінними витратами або суму постійних витрат і прибутку від реалізації. Ця обставина дозволяє формувати багатоступеневі звіти, що важливо для детального аналізу. Так, якщо в основному звіті змінні витрати поділити на прямі виробничі й накладні виробничі, то звіт стане триступеневим. При цьому спочатку визначається первинний виробничий маржинальний дохід, потім маржинальний дохід у цілому, потім прибуток від реалізації (табл. 11.4), наприклад:

4. Розробка методики економіко-математичного і графічного подання й аналізу звітів для прогнозу прибутку від реалізації. У світовій практиці використовують два види директ-косту:

1. метод змінної собівартості, або простий директ-кост;

2. метод змінної та прямої собівартості, або розвинутий ди-рект-кост.

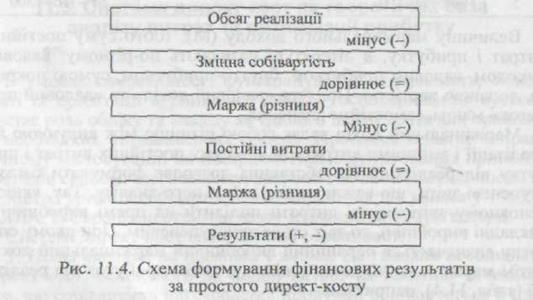

Простий директ-кост подано на рис. 11.4. Для простого директ-косту (маржинальної бухгалтерії) характерні дві риси:

3. метод використовують для аналізу витрат, випуску продукції і результату реалізації в цілому по підприємству;

4. критерієм, який прийнятий для вибору витрат виготовленої продукції, що включаються до собівартості, є їх змінність.

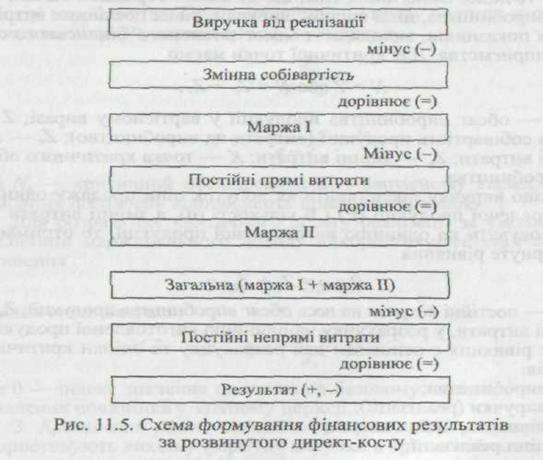

Метод змінної і прямої собівартості, аборозвинутий директ-кост ілюструє така схема (рис. 11.5):

Розвинутий директ-кост характеризують такі принципи директ-косту:

10. витрати, реалізація і результати враховуються за сегментами діяльності. Ця інформація доводиться до всіхвнутрішніх і зовнішніх сегментів;

11.витрати, які можна прямо віднести на сегмент, розподіляють на нього прямо, без використання методів непрямого розподілу;

12.у процесі обліку змінних і прямих постійних витрат визначається, як правило, кілька видів маржі.

Аналіз варіантів розвинутого і простого директ-косту (маржинального обліку), які використовують у практиці зарубіжних підприємств, свідчить, що завдяки цим методам підвищується ефективність управління витратами.

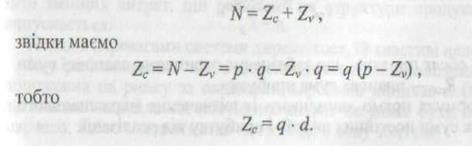

Аналітичні можливості системи директ-кост розкриваються найповніше при дослідженні зв'язку собівартості з обсягом реалізації продукції і прибутком. Розглянемо вихідне рівняння для аналізу. Обсяг реалізації продукції, або виручка (N), пов'язаний із собівартістю (Z)і прибутком від реалізації (R) таким співвідношенням

N = Z + R

Якщо підприємство працює прибутково, то значення R > 0, якщо збитково, то значення R < 0. Якщо R = 0, то немає ні прибутку, ні збитку і виручка від реалізації дорівнює витратам. Точка переходу із одного стану в другий (при R = 0) називається критичною точкою. Вона цінна тим, що дозволяє отримати оцінки обсягу виробництва, ціни виробу, виручки, рівня постійних витрат і інших показників, виходячи із вимог загального фінансового стану підприємства. Для критичної точки маємо

де N — обсяг виробництва продукції у вартісному виразі; Z — повна собівартість продукції (витрати на виробництво); ZС — постійні витрати; Zv — змінні витрати; К — точка критичного обсягу виробництва.

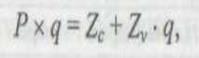

Якщо виручку представити як добуток ціни продажу одиниці виготовленої продукції (Р) і її кількості (q), а змінні витрати перераховувати на одиницю виготовленої продукції, то отримаємо розгорнуте рівняння

де ZС — постійні витрати на весь обсяг виробництва продукції; Zv — змінні витрати, у розрахунку на одиницю виготовленої продукції. Це рівняння є основним для розрахунку та оцінки критичних обсягів:

1)виробництва;

2)виручки (реалізації);

3)рівня постійних витрат;

4)ціни реалізації;

5)рівня мінімального маржинального доходу;

6)планового обсягу продажу для заданої суми планового (очікуваного) прибутку.

7)обсягу продажу, який забезпечує однаковий прибуток за різних варіантів виробництва (різних варіантах технології, цін, структури витрат тощо).

Указані вище показники можна розрахувати таким чином.

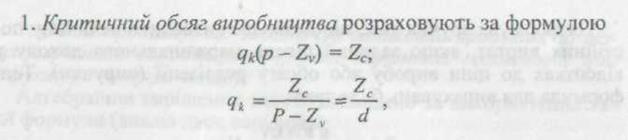

де qк — критичний обсяг виробництва продукції (кількість одиниць виробів); d — маржинальний дохід на одиницю виробу, грн.

Маржинальний дохід на весь випуск визначається як різниця між виручкою і сумою змінних витрат.

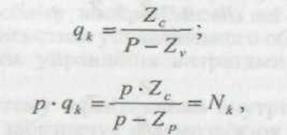

2. Критичний обсяг виручки (реалізації). Для визначення критичного обсягу реалізації використовують рівняння критичного обсягу виробництва. Помноживши ліву і праву частину цього рівняння на ціну (Р), отримаємо другу формулу

де Nk — критичний обсяг реалізації у вартісному виразі, решта умовних позначень відповідають прийнятим раніше.

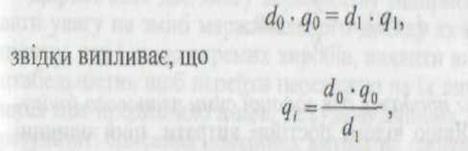

Для розрахунку критичного обсягу реалізації за умови зміни величини маржинального доходу використовують таке співвідношення

де 0 — індекс значення показника в базовому періоді; і — індекс значення показника у звітному періоді.

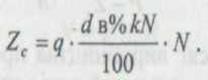

3. Критичний рівень постійних витрат. Для розрахунку використовують вихідну формулу виручки в критичній точці

Ця формула зручна тим, що дозволяє визначити величину постійних виртат, якщо заданий рівень маржинального доходу у відсотках до ціни виробу або обсягу реалізації (виручки). Тоді формула для вирахувань буде така:

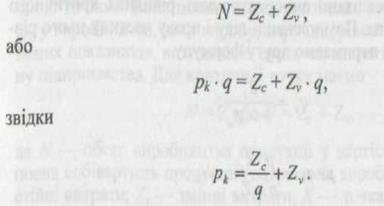

4. Критична ціна реалізації. Ціна реалізації визначається виходячи із заданого обсягу реалізації і рівня постійних і змінних витрат у розрахунку на одиницю виробу, маємо

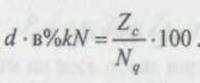

5. Рівень мінімального маржинального доходу. Якщо відомі величина постійних витрат і очікувана величина виручки, то рівень мінімального маржинального доходу у % до виручки визначається із формули

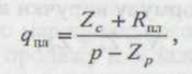

6. Плановий обсяг продажу для заданої суми планового (очікуваного) прибутку. Якщо відомі постійні витрати, ціни одиниці виробу, змінні витрати на одиницю виробу, а також сума розрахункової (бажаної) суми прибутку, то обсяг продажу визначається за формулою

де qпл — обсяг продажу, що забезпечує отримання планової суми прибутку; Rпл — планова сума прибутку.

Ця формула прямо «випливає» із визначення маржинального доходу як суми постійних витрат і прибутку від реалізації.

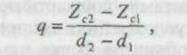

7. Обсяг продажу, що забезпечує однаковий прибуток за різних варіантів виробництва (різних варіантах технології, цін, структури витрат тощо).

Алгебраїчне вирішення задачі знаходимо за використання такої формули (аналіз двох варіантів);

звідки випливає розрахунок величини обсягу продажу

де Zc1, Zc2— постійні витрати за різними варіантами; d1, d2 — маржинальний дохід на одиницю виробу за різними варіантами.

З переходом вітчизняної економіки до ринку та реорганізації системи бухгалтерського обліку, виокремлення з неї фінансового обліку та організації на підприємствах управлінського обліку дозволяє:

· підвищити рівень управління витратами з орієнтацією на кінцевий результат;

· впровадити систему ефективного внутрішнього комерційного розрахунку, що забезпечує взаємозв'язок результатів, одержаних у фінансовому та управлінському обліку;

· порівнювати витрати і реалізацію за зовнішніми сегментами діяльності підприємства;

· значно підвищити ефективність управлінського обліку, контролю й аналізу.

Директ-кост дає змогу керівництву підприємства сконцентрувати увагу на зміні маржинального доходу як по підприємству в цілому, так і щодо окремих виробів, виявити вироби з вищою рентабельністю, щоб перейти переважно на їх випуск, оскільки різниця між продажною ціною та сумою змінних витрат не зникає в результаті списання постійних витрат на собівартість конкретних виробів. Система забезпечує можливість швидко переорієнтувати виробництво відповідно до умов ринку, що змінюються.

У Звіті про фінансові результати, що складаються при системі «директ-кост», простежують зміни розміру прибутку внаслідок змін змінних витрат, цін реалізації та структури продукції, що випускається.

Поряд з перевагами системи директ-кост, їй властиві недоліки:

1)у разі зниження цін з метою досягнення привілейованого положення на ринку за окремими виробами виникає небезпека, що частка неподільних постійних витрат не може бути покрита маржею, тобто підприємство потрапляє в зону збитків;

2) у складі постійних витрат є такі, які можуть бути прямо віднесені на окремі вироби. Наприклад, якщо для виробництва виробів А, Б, В використовують обладнання різних видів, то при директ-кост уся амортизація вважається постійною, тоді як амортизаційні витрати можуть бути віднесені на окремі вироби. Отже, виникає категорія прямих постійних витрат.

Важливою особливістю методу директ-кост є те, що завдяки йому можна вивчати взаємозв'язки та взаємозалежності між обсягом виробництва, витратами (собівартістю) і прибутком. Такий взаємозв'язок відображує залежність змінних та постійних витрат і виручки від обсягу виробництва. Точка, що визначається на графіку, називається точкою критичного обсягу виробництва («мертва точка», точка рентабельності): обсяг виробництва, при якому величина виручки від реалізації продукції дорівнює її повній собівартості. Цей графік при багаточисельній його модифікації використовують при аналізі та прийнятті управлінських рішень.

Велике значення тут має встановлення зв'язку і пропорцій між витратами та обсягами виробництва. При використанні методів кореляційного й регресивного аналізу, математичної статистики, графічних методів можна визначити форми залежності витрат від обсягу виробництва або завантаження виробничих потужностей, складати необхідні рівняння, отримувати інформацію про прибутковість або збитковість виробництва залежно від його обсягу, розраховувати критичну точку обсягу виробництва — прогнозувати поведінку собівартості або окремих видів витрат залежно від чинників обсягу або потужності, тобто вирішувати стратегічні завдання управління підприємством.

|

|

|

|

|

Дата добавления: 2015-05-26; Просмотров: 1351; Нарушение авторских прав?; Мы поможем в написании вашей работы!