КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Вертикальний і горизонтальний аналіз фінансових результатів підприємства

|

|

|

|

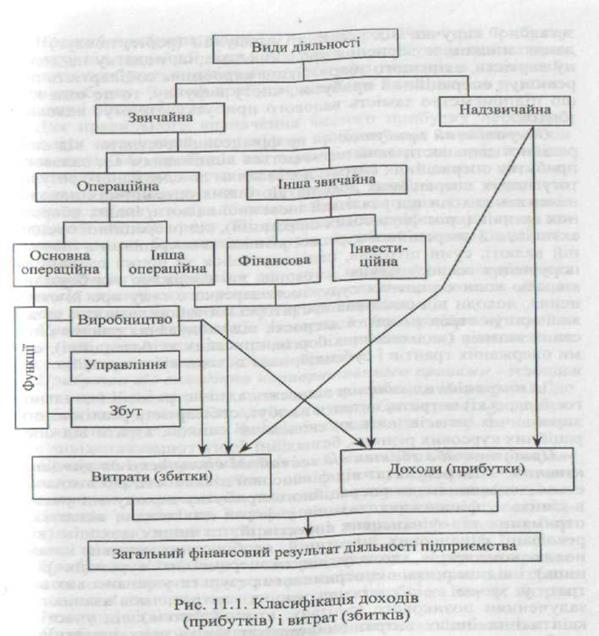

З прийняттям Положення (стандарту) бухгалтерського обліку З «Звіт про фінансові результати» підприємства визначають прибуток—збиток на різних стадіях його формування. Схематично загальний фінансовий результат подано на рис. 11.1. Виділяють валовий, операційний прибуток, прибуток від звичайної діяльності до і після оподаткування, чистий прибуток та нерозподілений прибуток.

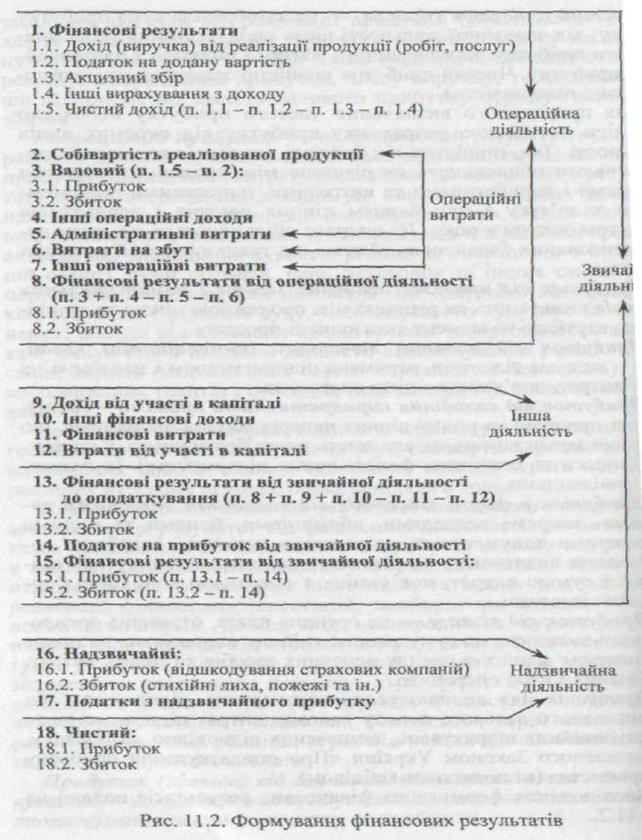

Визначимо сутність поняття прибутку відповідно до нових стандартів, розглянувши окремі статті форми № 2 «Звіт про фінансові результати».

Валовий прибуток - це економічний результат діяльності суб'єктів господарської діяльності, що визначається як різниця між чистою виручкою від реалізації продукт, (робіт, послуг) і виробничою собівартістю. Під чистою виручкою розуміють різновид кінцевого результату, що визначається вирахуванням із загальної виручки від реалізації продукції (робіт, послуг) наданих знижок, повернення проданих товарів, податку на додану вартість, акцизного збору. Якщо виробнича собівартість перевищує операційний прибуток, чисту виручку, то це означє що підприємство замість валового прибутку отримує валовий збиток.

Операційний прибуток — це фінансовий результат від операційної діяльності, який визначається відніманням від валовою прибутку операційних витрат, додаванням до одержаного результату інших операційних доходів. До інших операційних доходівналежать доходи від реалізації іноземної валюти, інших оборотних активів (крім фінансових інвестицій), від операційної оренди активів, від операційної курсової різниці за операціями в іноземній валюті, суми штрафів, пені, неустойок та інших санкцій за порушення господарських договорів, які одержано від боржників, або коли є рішення суду, господарського суду про їх стягнення, доходи від списання кредиторської заборгованості, щодо якої минув строк позовної давності, відшкодування раніше списаних активів (надходження боргів, списаних як безнадійні), суми одержаних грантів і субсидій, інші доходи від операційної діяльності.

До операційних витрат відносять адміністративні (загальногосподарські) витрати, витрати на збут, собівартість реалізованих виробничих запасів, визнані економічні санкції, втрати від операційних курсових різниць, безнадійні борги тощо.

Прибуток або збиток від звичайної діяльності до оподаткування — це результат від фінансової діяльності, що визначається додаванням до операційного прибутку доходу від участі в капіталі, фінансових доходів у формі дивідендів, відсотків, отриманих від фінансових інвестицій, та інших доходів (від реалізації фінансових інвестицій, необоротних активів і майнових комплексів, доходу від неопераційних курсових різниць), і відніманням від отриманого результату фінансових витрат у формі відсотків та інших витрат, пов'язаних із залученням позикового капіталу, втрат (збитків) від участі в капіталі та інших витрат (собівартість фінансових інвестицій, необоротних активів і майнових комплексів, втрат від неопераційних курсових різниць, втрат від уцінки фінансових інвестицій і необоротних активів.

Прибуток (збиток) від звичайної діяльності після оподаткування — це різниця між прибутком від звичайної діяльності до оподаткування та сумою податку на прибуток.

Чистий прибуток (збиток) — це алгебраїчна сума прибутку (збитку) від звичайної діяльності після оподаткування та надзвичайного прибутку, надзвичайного збитку і податків з надзвичайного прибутку. Чистий прибуток повністю залишається у розпорядженні підприємства.

Для правильного визначення чистого прибутку необхідно володіти методикою розрахунку прибутку від окремих видів діяльності. Так, прибуток від торгівлі цінними паперами та деривативами обчислюють як різницю між проданими цінними паперами і деривативами та витратами, понесеними підприємством у зв'язку з придбанням цінних паперів і деривативів протягом звітного року. Ці витрати збільшуються на суму некомпенсованих балансових збитків від таких операцій минулих періодів,

Прибуток від продажу основних засобів і нематеріальних активів визначають як різницю між продажною ціною та залишковою вартістю на момент акта купівлі-продажу.

Прибуток від надання товарного (комерційного) кредитів — це сума відсотків, отримана підприємством і зменшена на суму витрат, пов'язаних з цією операцією.

Прибуток від володіння корпоративними правами — акціями, які придбані на ринку цінних паперів або від інших прав, що не є борговими вимогами, але дають змогу брати участь у прибутках (внески до статутних фондів інших підприємств). Іх називають дивідендами.

Прибуток у формі відсотків від володіння борговими вимогами, зокрема векселями, облігаціями, бонами та іншими платіжними документами, включаючи державні скарбничі зобов'язання визначають як різницю між одержаною сумою відсотків і сумою витрат, пов'язаних з операцією володіння борговими вимогами.

Прибуток від лізингу — це орендна плата, отримана орендодавцем і зменшена на суму амортизаційних відрахувань на повне підновлення зданих в оренду основних засобів та інших витрат, пов'язаних з цією операцією.

Прибуток для оподаткування визначають відніманням від скоригованого валового доходу валових витрат підприємства та амортизаційних відрахувань, визначених відповідно до порядку, встановленого Законом України «Про оподаткування прибутку підприємств» (за податковим обліком).

|

Послідовність формування фінансових результатів подано на рис. 11.2.

Кожна стаття доходів і витрат узагальнює відповідну інформацію:

стаття «Доходи від участі в капіталі» — інформацію про доходи від інвестицій, здійснених в асоційовані, дочірні або спільні підприємства;

стаття «Інші фінансові доходи» — доходи, які виникають у процесі фінансової діяльності підприємства, зокрема дивіденди, відсотки тощо;

інші доходи від звичайної діяльності формуються з доходів від реалізації фінансових інвестицій, реалізації необоротних активів, майнових комплексів, неопераційної курсової різниці, безоплатно одержаних активів;

стаття «Надзвичайні доходи» — доходи, які виникли внаслідок надзвичайних подій (стихійні лиха, пожежі, техногенні аварії).

Аналогічно на витратних статтях звітності узагальнюється таки інформація:

стаття «Собівартість реалізованої продукції (товарів, робіт, послуг)» — виробнича собівартість реалізованої продукції (робіт, послуг), або собівартість реалізованої продукції;

стаття «Адміністративні витрати» — загальногосподарські витрати, пов'язані з управлінням і обслуговуванням підприємства;

стаття «Витрати на збут» — витрати підприємства, пов'язані з реалізацією продукції (товарів), витрати на утримання підрозділів, які займаються збутом продукції (товарів), на рекламу, доставку продукції споживачам;

стаття «Інші операційні витрати» — собівартість реалізованих виробничих запасів, безнадійні борги та збитки від знецінення запасів, збитки від операційних курсових різниць;

стаття «Фінансові витрати» — виплата відсотків та інші витрати підприємства, пов'язані із залученням позикового капіталу;

стаття «Втрати від участі в капіталі» — збитки від інвестицій;

стаття «Інші витрати операційної діяльності» — собівартість реалізації фінансових інвестицій, необоротних активів, майнових комплексів, збитки від неопераційних курсових різниць, збитки від уцінки фінансових інвестицій;

стаття «Надзвичайні витрати» — збитки від надзвичайних подій (стихійного лиха, пожеж, техногенних аварій).

|

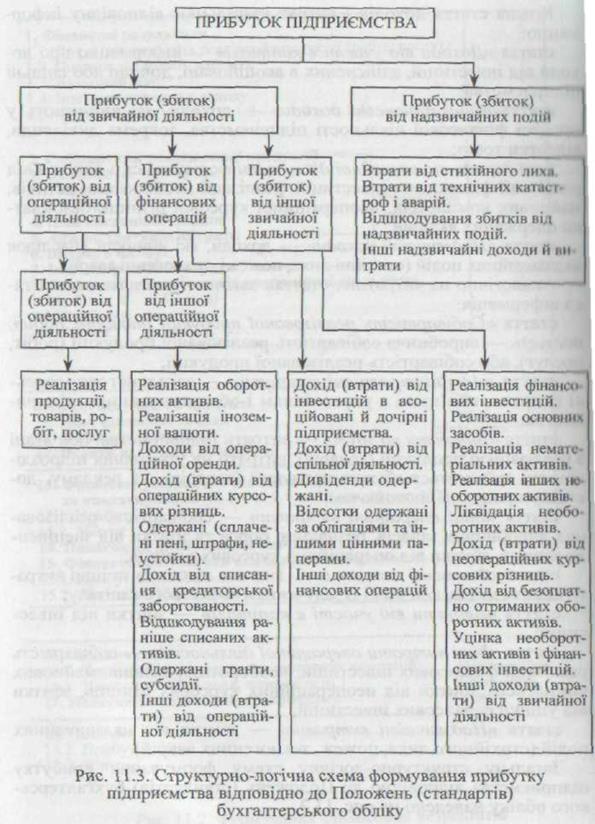

Загальну структурно-логічну схему формування прибутку підприємства відповідно до Положень (стандартів) бухгалтерського обліку наведено на рис. 11.3.

Аналіз результатів діяльності підприємства включає такі обов'язкові елементи:

1) Горизонтальний аналіз фінансових результатів за звітний період — дослідження змін кожного показника за аналізований період;

2) Вертикальний аналіз — дослідження структури відповідних показників і їх змін;

3) Трендовий аналіз — дослідження у загальному вигляді динаміки зміни показників фінансових результатів за кілька звітних періодів.

У процесі аналізу прибутку необхідно визначити і оцінити основний показник, що характеризує валовий прибуток.

Основним показником, що характеризує валовий прибуток, є коефіцієнт валового прибутку, який визначається за такою формулою

Кв п = Валовий прибуток*100 / Обсяг реалізованої продукції.

Коефіцієнт валового прибутку характеризує рівень, за якого підприємство може збільшити прибуток, знижуючи накладні витрати. Так, якщо коефіцієнт валового прибутку 50 %, це означає, що продажна ціна у два рази більша, ніж виробництва.

Коефіцієнт валового прибутку може змінюватись з таких причин:

94)збільшення або зменшення обсягу продажу;

95)збільшення або зменшення собівартості реалізованої продукції (наприклад, у результаті збільшення торгових знижок, інфляції, економії матеріалів тощо);

96)підвищення або зниження цін збуту (наприклад, у результаті інфляції, конкуренції, зміни розміру знижок тощо);

• зміна класифікації витрат (непорівнянність) та інших.

Після аналізу загальної суми валового прибутку необхідно ознайомитися з порядком визначення валового прибутку на одиницю продукції. При зростанні обсягу реалізації продукції на одиницю виручка збільшується на однакову чи постійну суму, а змінні витрати також зростають на постійну величину.

Отже, різниця між продажною ціною та змінними витратами на кожну одиницю продукції також має бути сталою величиною. Ця різниця між продажною ціною та змінними витратами і буде валовим прибутком на одиницю продукції.

У зв'язку з трансформацією бухгалтерського обліку замість поняття «балансовий прибуток» використовують інше поняття — загальний прибуток, який характеризує позитивний фінансовий результат усіх видів господарської діяльності підприємства.

Фінансовий результат звітного періоду визначають шляхом зіставлення рахунків класу 9 і класу 7, тобто доходів звітного періоду з витратами, які були здійснені для одержання цих доходів. Вони відображаються в обліку та звітності у момент їх виникнення, незалежно від часу надходження і списання коштів.

Так, витрати підприємства на виготовлення продукції визначаються витратами періоду в момент визначення виручки від реалізації продукції. Якщо ж певні витрати були понесені, але їх неможливо пов'язати із доходом звітного періоду, то такі витрати визнаються витратами того періоду, в якому вони були здійснені, наприклад, адміністративні витрати або витрати на збут.

У разі якщо забезпечується одержання економічних вигід протягом кількох звітних періодів, витрати систематично розподіляються між відповідними періодами.

Інформацією для здійснення аналізу загальної суми прибути є дані бухгалтерського обліку (рахунок 79 «Фінансові результти» та його субрахунки).

На основі цих даних визначаються загальна сума прибутку підприємства, що переноситься до ф. № 2 «Звіт про фінансові зультати», а також сума нерозподіленого прибутку (непокритого збитку), що переноситься до ф. № 1 «Баланс». Форма № 1 «Баланс» і ф. № 2 «Звіт про фінансові результати» — це основні джерела аналізу фінансових результатів.

Аналіз загальної суми прибутку підприємства здійснюють таким алгоритмом: спочатку розраховують темп зростання прибутку за звітний рік порівняно з минулим роком, а потім цей показник — з даними плану (прогнозу) прибутку за звітний період. Такий аналіз доповнюють вивченням складових частин загальної суми прибутку, напрямів розвитку їх у звітному періоді, аналізом структури прибутку за звітний період.

Досконале вивчення та аналіз загальної суми прибутку на підприємстві здійснюють при використанні моделі економічною аналізу, яка основана на даних фінансової звітності і будується у формі таблиці.

За даними моделі аналізу загальної суми прибутку можуть бути три варіанти аналітичних висновків:

I. Загальна оцінка виконання плану прибутку;

II.Зміна окремих складових частин прибутку і вплив цієї зміни на загальну суму прибутку;

III.Зміна темпів зростання загальної суми прибутку через вплив окремих складових частин.

За першого варіанта аналітичного висновку результати можуть бути такими:

97)план за загальною сумою прибутку виконано;

98)план за загальною сумою прибутку перевиконано;

99)план за загальною сумою прибутку не виконано.

За другого варіанта аналітичного висновку:

100)зміна окремих складових частин прибутку збільшує його загальну суму прибутку;

101)зміна окремих частин прибутку зменшує його загальну суму прибутку.

За третього варіанта аналітичного висновку:

102)темп зростання загальної суми прибутку порівняно з минулим роком збільшується;

103)темп зростання загальної суми прибутку порівняно з минулим роком зменшується.

Аналіз фінансових результатів здійснюється на основі даних форми № 2 «Звіт про фінансові результати»

У процесі аналізу фінансових результатів необхідно:

104)проаналізувати рівень і динаміку фінансових результатів;

105)оцінити темпи зростання прибутку в цілому та окремих його складових;

106)виявити чинники, що впливають на зміни прибутку, та визначити рівень їх впливу;

107)оцінити рівень рентабельності підприємства;

108)виявити резерви збільшення прибутку;

109)проаналізувати розподіл прибутку та оцінити його раціональність.

Аналіз фінансових результатів здійснимо на прикладі двох підприємств хлібопекарної промисловості, колективної форми власності: Дочірнє підприємство АТ «Київхліб» Хлібокомбінат № 4 та Дочірнє підприємство АТ «Київхліб» Хлібокомбінат № 12.

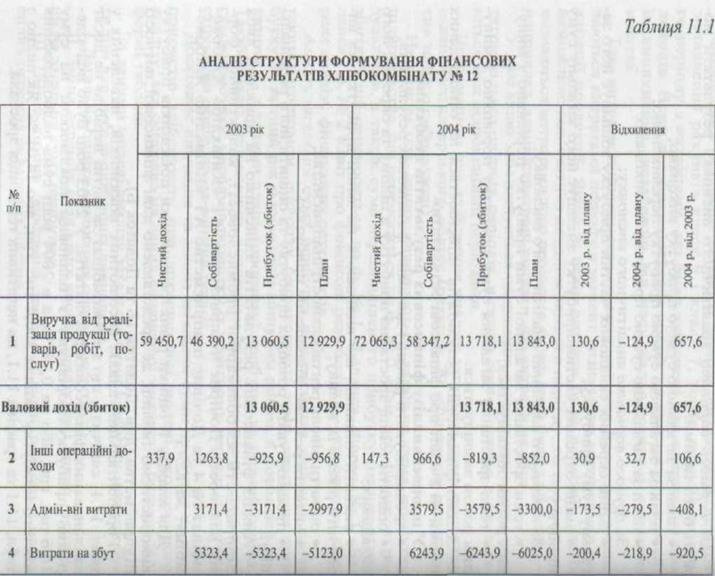

Для аналізу й оцінки рівня та динаміки показників прибутку використаємо таблиці, де представлено дані фінансової звітності підприємства (див. Додаток 1Б та Додаток Б).

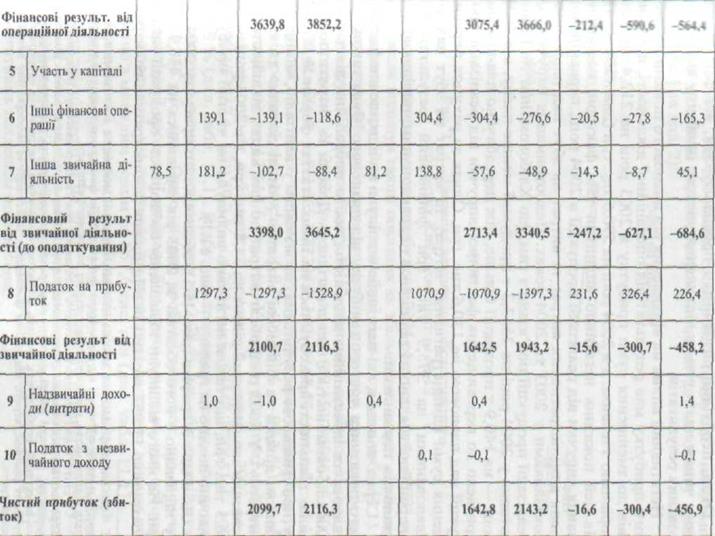

Горизонтальний аналіз абсолютних показників, наведених у табл. 11.1, свідчить, що хлібокомбінат за звітні періоди не досяг запланованих фінансових результатів. У 2003 році було недоодержано прибутку порівняно з плановим показником на суму 16,6 тис. грн, або на 0,78 %, а в 2004 році сума недоодержання чистого прибутку склала 300,4 тис. грн, або 14,01 %. Як видно з табл. 11.1 та графіка 11.1, ця негативна тенденція зростала.

|

|

Отже, необхідно визначити і проаналізувати, які фактори та яким чином вплинули на відхилення чистого прибутку від запланованих результатів.

Негативний вплив на відхилення від планового показника чистого прибутку мав результат від операційної діяльності, що призвів до зменшення суми прибутку в 2003 році на 212,4 тис гри порівняно з планом, а в 2004 році на 590,6 тис. грн (див. табл. 11.1), На цей показник негативно вплинули такі фактори: недоотримання виручки від реалізації продукції в 2004 році, перевищення рівня адміністративних витрат та витрат на збут над плановими показниками у 2003 та 2004 роках. Недоотримання виручки від реалізації продукції пов'язано з тим, що Хлібокомбінат № 12 виготовив у 2004 році на 3553,3 т продукції менше плану, а в 2003 році — на 140,9 т продукції більше, ніж передбачено планом, що призвело до перевищення фактичної виручки від реалізації продукції над плановою на 130,6 тис. грн. Однак за рахунок перевищення суми адміністративних витрат та витрат на збут над запланованими на 373,9 тис. грн фінансовий результат від операційної діяльності залишився недовиконаним, порівнюючи з плановим показником.

Серед чинників, які негативно вплинули на відхилення фактичного показника чистого прибутку від планового, була також фінансова та інвестиційна діяльність, тобто операційна діяльність для хлібокомбінатів є більш вигідною. Доходи та витрати по цих видах діяльності враховуються на таких статтях форми № 2 «Звіту про фінансові результати», як «Участь у капіталі», «Інші фінансові доходи та фінансові витрати», «Інші доходи» та «Інші витрати». У 2003 році обсяг витрат по цих видах діяльності перевищив запланований рівень на 34,8 тис. грн, а в 2004 році — на 36,5 тис. грн, що також негативно вплинуло на чистий прибуток (наочно подано на графіку — рис.11.1).

Як видно із графіка (рис. 11.1), обсяг чистого прибутку 2004 року порівняно з його обсягом за 2003 рік зменшився на 456,9 тис. грн. На нього вплинули збільшення собівартості продукції загальною сумою 11 957 тис. грн та збільшення адміністративних витрат і витрат на збут. На зростання собівартості продукції найбільше иплинуло зростання вартості сировини та витрат на оплату праці (див. дод. 1 тадод. 2).

На зменшення чистого прибутку в 2004 році порівняно з 2003 роком також вплинув такий показник як збільшення витрат від інших фінансових операцій та іншої звичайної діяльності (див. табл. 11,1).

Вертикальний аналіз дозволяє зробити висновок, що основну частину у виручці Хлібокомбінату № 12 становить прибуток від реалізації продукції. У 2003 році він становив (59 450,7/59867,1 * 100) 99,1 %, а в 2004 — (72 065,3/72294,2 *100) 99,68 % (див табл. 11.1). Відбулося зростання частки прибутку порівняно з минулим роком від основної діяльності на 5,8 % (99,68 % — 99,1 %), а в абсолютній сумі на 12 614,6 тис. грн. У структурі витрат найбільшу частку займає собівартість продукції, а саме в 2003 році (46390,2/57767,4 * 100) 80,3 %, а в 2004 році (58347,2/70651,4 * 100) 82,58 % (див. табл. 11.1). Відбулося зростання частки собівартості продукції в сукупних витратах на 2,28 %, а в абсолютній сумі на 11 957 тис. грн. Отже, можна зробити висновок, що виручка під реалізації продукції зростала більшими темпами, ніж собівартість продукції, що призвело до зростання валового доходу порівняно з минулим роком на 657,6 тис. грн (див. табл. 11.1).

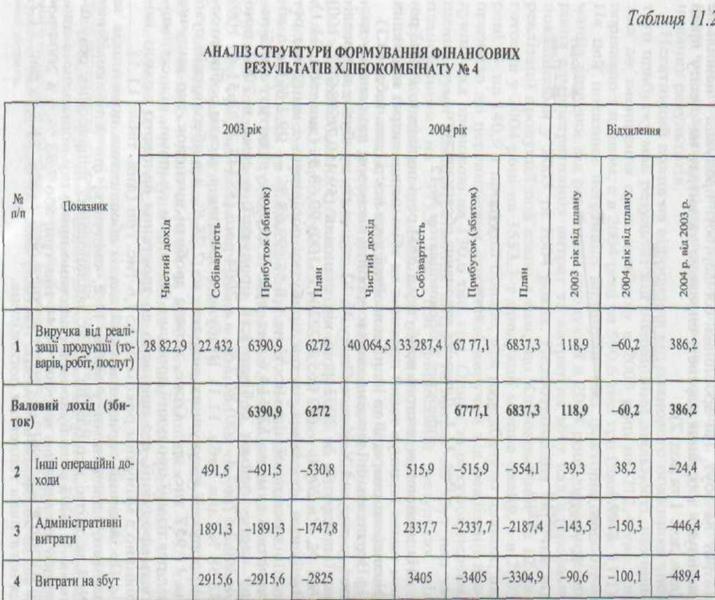

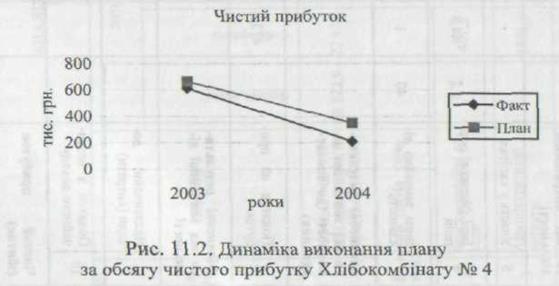

Проведений горизонтальний аналіз абсолютних показників за даними, наведеними у табл. 11.2, свідчить, що Хлібокомбінат № 4 за звітні періоди не досяг запланованих фінансових результатів. У 2003 році було недоодержано прибутку порівняно з плановим показником на суму 51,44 тис. грн, або 7,73 %, а в 2004 році на 139,8 тис. грн, або 39,77 %. Як видно з табл. 11,2 та рис. 11.2, ця негативна тенденція поглиблена.

|

|

Визначимо та проаналізуємо фактори, що вплинули на відхилення чистого прибутку від запланованих результатів.

Негативний вплив на відхилення від планового показника чистого прибутку, як і на Хлібокомбінаті № 12, обумовлений результатами операційної діяльності, що призвів до зменшення суми прибутку в 2003 році на 75,9 тис грн порівняно з планом, а в 2004 році — на 272,4 тис. грн. Негативно на цей показник вплинули такі фактори, як: недоотримання виручки від реалізації продукції в 2004 році, перевищення рівня адміністративних витрат та витрат на збут над плановими показниками в 2003 та 2004 роках. Недоотримання виручки від реалізації продукції пов'язано з тим, що Хлібокомбінат № 4 виготовив у 2004 році продукції менше, ніж планував, тоді як у 2003 р. — більше, ніж за планом, що призвело до перевищення фактичної виручки від реалізації продукції над планом на 118,3 тис. грн. Проте за рахунок перевищення суми адміністративних витрат та витрат на збут над запланованими на 250,4 тис. грн фінансовий результат від операційної діяльності залишився недовиконаним, порівнюючи з плановим показником, так само як і по Хлібокомбінату № 12.

Серед негативних чинників, які вплинули на відхилення фактичного показника чистого прибутку від планового, була також фінансова та інвестиційна діяльність. У 2003 р. обсяг витрат від інших фінансових операцій перевищив запланований рівень на 4,6 тис. грн. У 2004 р. на Хлібокомбінаті планувалось отримати прибуток від іншої звичайної діяльності в сумі 12,8 тис. грн, а отримано збиток у розмірі 0,1 тис. грн (див. табл. 11.2), що також негативно вплинуло на чистий прибуток (наочно показано на рис. 11.2).

Як видно із графіка (рис. 11. 2), обсяг чистого прибутку 2004 року порівняно з 2003 р. зменшився на 401,5 тис. грн. На нього вплинули збільшення собівартості продукті загальною сумою на 10 855 4 тис грн, адміністративних витрат і витрат на збут. Найбільше на зростання собівартості продукції вплинуло зростання вартості сировини та збільшення витрат на оплату праці (див. дод. 1 та дод. 2), так само як і на Хлібокомбінаті № 12.

На зменшення чистого прибутку в 2004 році порівняно з 2003 роком також вплинув такий показник як збільшення витрат від іншої звичайної діяльності (див. табл. 11.2).

Вертикальний аналіз дозволяє зробити висновок, що основну частину прибутку Хлібокомбінату № 4 становить виручка від реалізації продукції. У 2003 р. вона становила (28 822,9/28 863,1 * 100) 998б%, а в 2004 р. (40 064,5 /40 064,9 * 100) 99,99 % (див. табл. 11.2). Відбулося збільшення частки прибутку порівняно з минулим роком від основної діяльності на 0,13 % (99,99 % - 99,86%), а в абсолютній сумі на 11 201,8 тис. грн. Дуже висока частка виручки від реалізації продукції в загальній сумі прибутку свідчить про те що на Хлібокомбінаті № 4 майже немає інвестиційної та фінансової діяльності. Отже, можна зробити висновок, що Хлібокомбінат не розширює свою діяльність. У стуктурі витрат найбільшу частку займає собівартість продукції, у 2003 році (22432 / 28 177,7 *100) 79 6 %, а в 2004 році (33 287,4 / 39 853 * 100) 83,5 % (див. табл. 11.2). Відбулося збільшення частки собівартості продукції в сукупних витратах на 3,9 %, а в абсолютній сумі на 11 675,3 тис. грн.

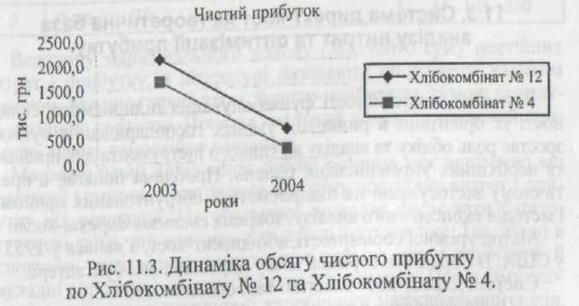

Порівняти та наочно представити рівень чистого прибутку по двох хлібокомбінатах можна на основі графіка (рис. 11.3).

Обсяг чистого прибутку в 2003 році на Хлібокомбінаті № 12 перевищував обсяг чистого прибутку Хлібокомбінату № 4 на 1486,3 тис. грн, а в 2004 році — на 1430,9 тис. грн (див. табл. 11.1 та 11.2). Ця різниця обумовлена такими факторами, як виручка від реалізації продукції. У 2003 році виручка від реалізації продукції на Хлібокомбінаті № 12 була більша за цей показник на Хлібокомбінаті № 4 на 30 627,8 тис. грн, а в 2004 році — на 32 000,8 тис. грн. Це пов'язано з тим, що Хлібокомбінат № 12 виготовив продукції більше в 2003 році на 2718,2 т, а в 2004 р. — на 751,1 (див.табл. 11.1 та 11.2).

На обсяг чистого прибутку впливали також середні ціни на продукцію. З табл. 11.1 та 11.2 видно, що середні ціни на продукцію Хлібокомбінату № 12 вищі за середні ціни на Хлібокомбінаті № 4, що обумовлено різним асортиментом продукції (факторний аналіз прибутку буде розглянуто докладніше в наступному параграфі).

Перевищення чистого прибутку на Хлібокомбінаті № 12 можна пояснити також, якщо подивитися на додаток № 1А та додаток № 2А. Валюта Балансу становила в 2003 р. — 29 429,3 тис. грн, у 2004 році — 288 801,8 тис. грн, а на Хлібокомбінаті № 4 загальна валюта Балансу становила в 2003 році 6235,0 тис. грн, у 2004 році — 7260,43 тис. грн. Отже, можна зробити загальний висновок, що Хлібокомбінат № 12 потужніший і в нього є більші можливості, ніж у Хлібокомбінату № 4.

|

|

|

|

|

Дата добавления: 2015-05-26; Просмотров: 5896; Нарушение авторских прав?; Мы поможем в написании вашей работы!