КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Факторний аналіз прибутку від реалізації продукції

|

|

|

|

Факторний аналіз — це методика комплексного системного вивчення і вимірювання впливу чинників на величину результативних показників.

Одним із прийомів проведення факторного аналізу є прийоми елімінування. Елімінувати означає усунути, вилучити вплив усіх чинників крім одного на величину результативного показника.

Аналіз загального прибутку свідчить, що найбільшу частку в його складі займає прибуток від реалізації продукції (робіт, послуг).

Основними завданнями факторного аналізу є:

Основними завданнями факторного аналізу є:

1) Оцінка динаміки показників прибутку, обґрунтованості утворення й розподілу.

—Виявлення й вимір дії різних факторів на прибуток.

2) Оцінка можливих резервів подальшого зростання прибутку на основі оптимізації обсягу виробництва й витрат.

Прибуток від реалізації продукції (робіт, послуг) — різниця між виручкою від реалізації продукції в діючих цінах (без ПДВ й АЗ) і витратами на виробництво й реалізацію продукції;

Аналіз прибутку від реалізації продукції включає не тільки загальну оцінку динаміки виконання плану, але й оцінку різних факторів, що впливають на величину й динаміку прибутку від реалізації.

На прибуток від реалізації продукції впливає зміна таких факторів:

85.продажних цін на товари й тарифи на послуги й роботи;

86.собівартості реалізованої продукції;

87.обсягу реалізації;

88.структури й асортименту реалізованої продукції.

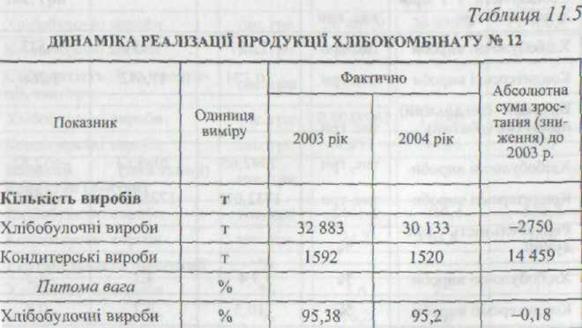

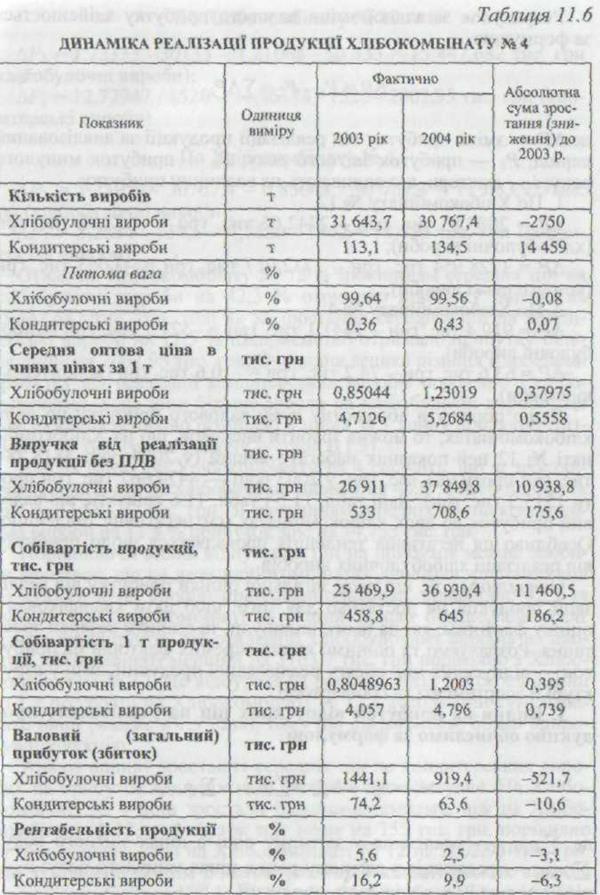

Спочатку оцінимо абсолютну зміну прибутку за 2 роки та порівняємо прибуток по двох підприємствах між собою — Хлібокомбінату № 12 і Хлібокомбінату № 4.

Оскільки Хлібокомбінати випускають два основні види продукції, по них доцільно й здійнювати розрахунок усіх показників.

Розрахуємо вплив окремих факторів на прибуток від реалізації продукції на основі табл. 11.5 та табл. 11.6.

|

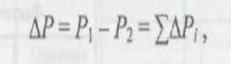

| Розрахунок загальної зміни валового прибутку здійснюється за формулою |

де ΔР — зміна прибутку від реалізації продукції за аналізований період; Р1 — прибуток звітного року; Ро — прибуток минулого року; і — фактори, що впливають на величину прибутку.

1.По Хлібокомбінату № 12.

ΔР = 2089,83 тис. грн - 2742,65 тис. грн = -652,82 тис. грн (хлібобулочні вироби);

ΔР = 1728,954 тис. грн - 1732,017 тис. грн = -3,063 тис. грн (кондитерські вироби).

2.По Хлібокомбінату № 4.

ΔР = 919,4 тис. грн - 1441,1 тис. грн = -521,7 тис. грн (хлібобулочні вироби).

ΔР - 63,6 тис. грн - 74,2 тис. грн = -10,6 тис. грн (кондитерські вироби).

Якщо порівняти абсолютну суму валового прибутку по двох хлібокомбінатах, то можна зробити висновок, що на Хлібокомбінаті № 12 цей показник набагато вищий (у 2004 році 3818,784 тис. грн проти 983 тис. грн, у 2003 році — 4474,667 тис. грн проти 1515,3 тис. грн). Дані табл. 11.5 і табл. 11.6 свідчать, що валовий прибуток по двох хлібокомбінатах мас негативну тенденцію. Особливо ця негативна тенденція проявляється щодо прибутку від реалізації хлібобулочних виробів.

Очевидним є те, що такої загальної оцінки прибутку від реалізації продукції не достатньо для того, щоб дати кваліфіковану оцінку факторам, які на нього вплинули, та оцінити резерви зростання. Розрахуємо та оцінимо вплив окремих факторів на прибуток — відпускних цін, обсягу реалізованої продукції, змін у структурі й асортименті та собівартості:

|

|

|

|

|

Дата добавления: 2015-05-26; Просмотров: 2492; Нарушение авторских прав?; Мы поможем в написании вашей работы!