КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Аналіз собівартості продукції

|

|

|

|

Наступною характеристикою ділової активності виступає собівартість, яка визначає переваги підприємства в ціновій конкуренції, впливає на фінансові результати його діяльності, темпи розширеного відтворення, фінансовий стан суб'єктів господарювання.

Під собівартістю продукції, робіт і послуг розуміють сумарні витрати всіх видів ресурсів у грошовій формі: основних засобів, сировини, матеріалів, палива, енергії, праці, які безпосередньо використовуються в процесі виробництва продукції і виконання робіт, а також для збереження й поліпшення умов виробництва та його вдосконалення.

Як економічна категорія, собівартість:

32)слугує основою для обліку і контролю за рівнем витрат на виробництво та реалізацію продукції;

33)є базою для формування ціни на продукцію підприємства та визначення на цій основі прибутку і рентабельності;

• виступає невід'ємним елементом економічного обгрунтування управлінських рішень;

• відображує ефективність використання ресурсів, результати

впровадження нової техніки та технології, вдосконалення системи організації й управління виробництвом.

Виживання суб'єкта господарювання в умовах конкурентної боротьби багато в чому залежить від його спроможності підтримувати оптимальний рівень собівартості продукції, важлива роль у забезпеченні якого належить аналізу. У зв'язку з цим головною метою аналізу собівартості продукції є виявлення можливостей більш раціонального використання виробничих ресурсів, зниження витрат на виробництво та реалізацію і забезпечення зростання величини прибутку.

Завданнями аналізу собівартості продукції є:

• оцінка обгрунтованості та напруженості плану за собівартістю продукції, витратами виробництва й обігу;

• визначення динаміки та ступеня виконання плану за собівартістю;

• виявлення факторів, що впливають на динаміку показників

собівартості та виконання плану по них, величини і причин відхилення фактичних витрат від планових;

• оцінка резервів зниження собівартості продукції.

Аналіз собівартості продукції здійснюється за такою схемою:

1. визначають абсолютні та відносні відхилення показників

собівартості від аналогічних показників плану і минулих років;

2.здійснюють оцінку зміни структури собівартості, визначають відхилення частки окремих статей витрат від аналогічних даних плану і минулих років, розраховують вплив цих відхилень

на підсумковий показник. Разом з тим виділяють статті втрат, що мають найбільшу частку в собівартості, і статті витрат, по яких відбулися суттєві зміни. Характерною особливістю цього розділу аналізу є те, що статті витрат у цьому разі виступають і як фактори, які впливають на зміну собівартості, і як окремі компоненти, які формують її структуру;

3.визначають рівень витрат на 1 грн товарної продукції, який

характеризує їх окупність, здійснюють аналіз динаміки цього показника та оцінку факторів, що впливають на його рівень.

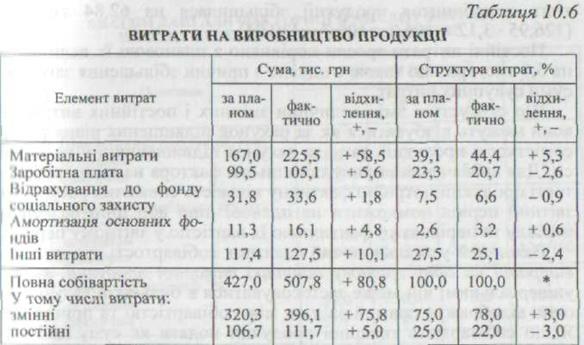

Здійснимо аналіз собівартості на умовному прикладі (табл. 10.6).

Як свідчать дані табл. 10.6, фактичні витрати підприємства перевищують заплановані на 80,8 тис, грн, або на 18,9 %. Перевитрати спостерігаються по всіх елементах витрат і особливо по матеріальних витратах. Збільшилась як сума змінних, так і постійних витрат. Змінилася, хоча й несуттєво, структура витрат: збільшилася частка матеріальних витрат і амортизації основних часобів, а частка заробітної плати зменшилася.

Загальна сума витрат ΣВ може змінюватися за рахунок обсягіввиробництва продукції в цілому по підприємству Vв, рівня змінних витрат на одиницю продукції Рзв і суми постійних витрат на весь випуск продукції ПВ, тобто:

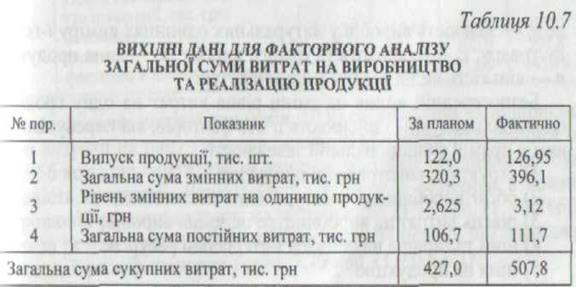

Дані для розрахунку впливу цих факторів наведено в табл. 10.7.

З табл. 10.7 видно, що у зв'язку з перевиконанням плану по випуску продукції на 4,06 % сума витрат зросла на 12,94 тис. грн.

(126,95-2,625+ 106,7-427,0).

Внаслідок підвищення рівня питомих змінних витрат собівартість виробництва продукції збільшилася на 62,84 тис.грн.

(126,95 * 3,12 + 106,7 - 106,7 - 439,94).

Постійні витрати зросли порівняно з плановою їх величною на 5,0 тис. грн, що також є однією з причин збільшення загальної суми сукупних витрат.

Що стосується змін величини змінних і постійних витрат, кто вони можуть відбуватися як за рахунок підвищення рівня ресурсомісткості продукції, так і за рахунок підвищення цін на ресурси. Для визначення впливу останнього фактора на зміну собівартості продукції потрібно фактичну кількість спожитих ресурсів за звітний період помножити на планові ціни або ціни базисного періоду та порівняти з фактичною їх вартістю у звітному періоді

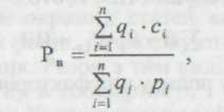

Важливий узагальнюючий показник собівартості продукції - витрати на одну грошову одиницю товарної продукції, який є універсальним: він може застосовуватися в будь-якій галузі і наочно відображує прямий зв'язок між собівартістю та прибутком Якщо собівартість товарної продукції подати як суму добутків собівартості одиниці продукції по кожному найменуванню продукції на кількість виробів, а обсяг товарної продукції — як добуток кількості продукції на її ціну, то формула для розрахунку рівня витрат на одну грошову одиницю продукції буде такою:

де qі — кількість виробів у натуральних одиницях виміру i-го виду товару; сi — собівартість одного виробу; рi — ціна продукції; n — кількість видів товару в номенклатурі.

Безпосередній вплив на зміни рівня витрат на одну грошову одиницю продукції здійснюють п'ять факторів, які перебувають з ним у прямій функціональній залежності:

2003структура виготовленої продукції;

2004обсяг виробництва в натуральних показниках;

2005рівень витрат на виробництво окремих виробів;

2006ціни та тарифи на спожиті матеріальні ресурси;

2007ціни на продукцію.

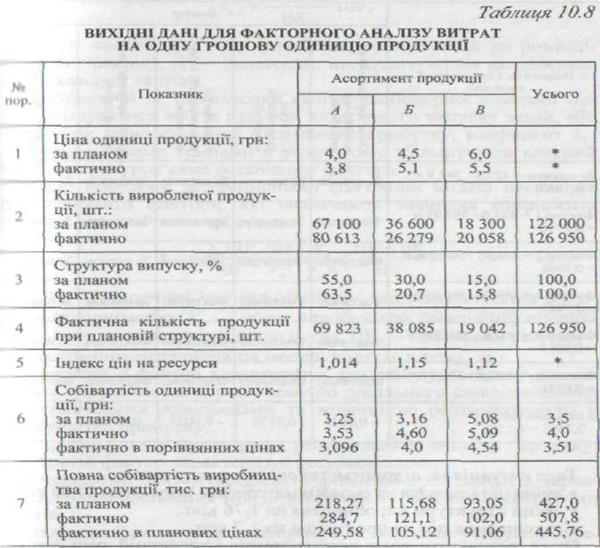

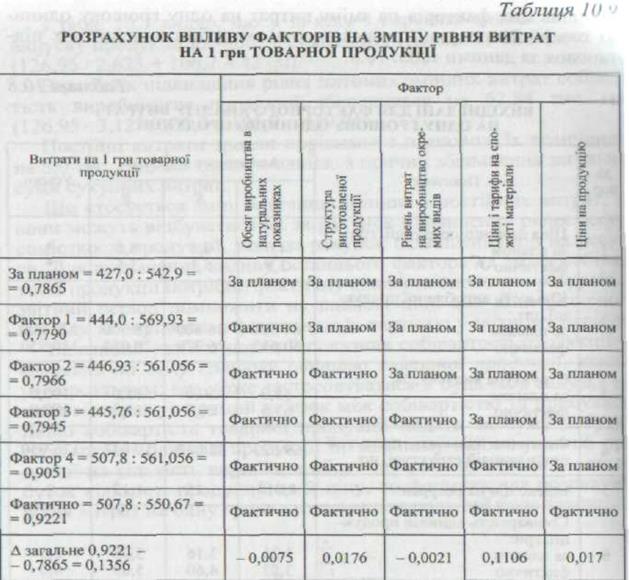

Вплив цих факторів на зміну витрат на одну грошову одицю товарної продукції розраховують способом ланцюгових підстановок за даними табл. 10.8.

Аналітичні розрахунки (табл. 10.9) свідчать, що на підприємстві витрати на одну грошову одиницю продукції збільшилися на 13,56 коп., що є негативним явищем, оскільки зменшило прибутковість продукції. Якщо згідно з планом її величина в кожній грошовій одиниці вартості мала становити 21,35 коп. (1 - 0,7865), то за результатами роботи підприємства за період, що досліджувався, її розмір становив тільки 7,79 коп. (1 -0,9221).

Така ситуація на підприємстві склалася за рахунок:

• зміни цін і тарифів на спожиті матеріальні ресурси на 11,06 коп.;

• зміни структури виробництва на 1,76 коп.;

• підвищення цін на продукцію на 1,7 коп.

Отже, результати дослідження темпів і тенденцій змін основних показників діяльності дають змогу визначити динамічність розвитку підприємства, його внутрішні резерви до подальшого отримання прибутку, поточну активність комерційної структури в сприйнятті новаторських ідей, перспективність вкладеного додаткового капіталу в її діяльність тощо.

| Проте, в обліково-аналітичній практиці економічно розвинених країн для характеристики ділової активності компаній крім типових показників використовують коефіцієнти стійкого економічного зростання, який розраховують за формулою |

|

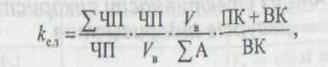

де ЧП — чистий прибуток (прибуток, призначений до розподілення акціонерів); Д — дивіденди, що сплачуються акціонерам, Вк - власний капітал.

Враховуючи те, що власний капітал акціонерної компанії може збільшуватися або за рахунок додаткового випуску акцій, або за рахунок реінвестування отриманого прибутку, коефіцієнт kез відображує, якими темпами в середньому збільшується власний капітал за рахунок саме останнього фактора.

Через побудову детермінованої факторної моделі нескладно ідентифікувати фактори, які визначають значення коефіцієнта стійкого економічного зростання.

де ΣЧП — величина чистого прибутку, яка реінвестується в розвиток підприємства; Vв — обсяг виробництва (реалізації) продукцїї; ΣА — сума активів підприємства; ПК —позиковий капітал.

Економічна інтерпретація моделі полягає в тому, що:

• перший її фактор характеризує дивідендну політику компанії, яка передбачає вибір економічно доцільного співвідношення між сплаченими дивідендами та величиною реінвестованого у виробництво прибутку;.

34)другий фактор характеризує рентабельність випуску / продажу,

35)третій фактор характеризує ресурсовіддачу;

36)четвертий фактор (коефіцієнт фінансової залежності), характеризує співвідношення між позиковими та власними джерелами коштів.

Наведена факторна модель описує як виробничу (другий і третїй фактори), так і фінансову (перший і четвертий фактори) діяльності комерційного підприємства, яке може обрати один із двох підходів в нарощуванні свого економічного потенціалу.

Перший підхід полягає в орієнтації на пропорції в структурі та динаміці виробництва, що склалися. При цьому темп зростання обсягів виробництва задається поточним значенням коефіцієнта kез.

Другий підхід передбачає більш швидкі темпи розвитку, при цьому компанія може використовувати певні економічні важелі: зниження частки сплачуваних дивідендів, удосконалення виробничого процесу, вишукування можливостей отримання економічно виправданих кредитів, додаткової емісії акцій.

Одним із найважливіших атрибутів фінансового аналізу та планування в умовах ринкової економіки є розрахунок допустимих і економічно доцільних темпів розвитку підприємства. За даними деяких західних фахівців, компанії, що прагнуть досягти високих темпів зростання в найкоротший період, нерідко стають банкрутами Однак і занадто повільні темпи розвитку неприйнятні, потрібна «золота середина». Знайти її формалізованими методами з великою точністю практично неможливо, можна лише дати орієнтир. Таким орієнтиром і слугує коефіцієнт kез, вказуючи, якими в середньому темпами може розвиватися компанія в подальшому, не змінюючи співвідношення між різними джерелами інформації: фондовіддачею, рентабельністю виробництва, дивідендною політикою.

|

|

|

|

|

Дата добавления: 2015-05-26; Просмотров: 2000; Нарушение авторских прав?; Мы поможем в написании вашей работы!