КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Клас Д

|

|

|

|

Клас Г.

Клас В.

66.фінансова діяльність задовільна, проте спостерігається чітка тенденція до погіршення;

67.менше від трьох років з часу державної реєстрації;

68.менш як один рік з часу останньої структурної реорганізації, зміни складу акціонерів;

69.наявність позитивного аудиторського висновку за останній рік діяльності;

70.наявність бізнес-плану чи його розробки;

71.наявність фактів періодичного затримання повернення позик та сплати нарахованих відсотків за нею;

72.чітко простежується поява негативних чинників щодо первісних джерел погашення позик.

До цього класу належать позичальники, якість джерел погашення позик (виручка від реалізації) яких більше не влаштовує банк унаслідок появи періодичної затримки погашення позики та відсотків за нею.

• фінансова діяльність погана, спостерігається її чітка циклічність протягом коротких періодів часу;

53)менш як один рік з часу державної реєстрації, останньої

структурної реорганізації, зміни в складі акціонерів;

54)наявність частково негативного аудиторського висновку або відсутність аудиторського висновку;

55)відсутність бізнес-плану;

56)наявність фактів неповернення чи несвоєчасного повернених позик;

57)наявність фактів несплати або несвоєчасної сплати нарахованих відсотків за позиками;

58)збиткова діяльність за попередній рік, негативні фінансові результати у поточному році;

59)відсутність повного покриття суми позики розміром застави

чи іншого забезпечення;

60)нестабільна динаміка показників на квартальні дати, значення показників погіршується.

До цього класу відносять позичальників, які не можуть повернути повної суми позики в строк та на умовах, передбачених кредитним договором (відсутність повного забезпечення позики заставою, негативні фінансові результати тощо).

61)фінансова діяльність свідчить про збитки і, очевидно, ні основна сума позики, ні відсотки за нею не можуть бути сплачені;

62)менш як один рік з часу державної реєстрації, останньої

структурної реорганізації, зміни в складі акціонерів;

63)наявність негативного аудиторського висновку чи відсутність аудиторського висновку;

64)відсутність бізнес-плану;

65)наявність фактів неповернення або несвоєчасного повернення позик;

66)наявність фактів несплати чи несвоєчасної сплати нарахованих відсотків за позиками;

67)відсутність повного покриття суми позики розміром застави або іншого забезпечення;

68)позичальника визначено банкрутом або проти нього ведеться справа в арбітражному суді;

69)збиткова діяльність за останні три роки, негативні фінансові

результати за поточний рік.

До цього класу належать позичальники, подальше кредитування яких неприпустиме, а видані позики практично неможливо повернути на час проведення класифікації.

Слід зазначити, що наведена методика визначення класу кредитоспроможності підприємства не завжди дає змогу зробити однозначний висновок. Це зумовлено тим, що в результаті аналізу виникає ситуація, коли різні показники кредитоспроможності вказують на різні класи одного й того самого позичальника. У цьому зв'язку з метою усунення суперечносностей, що виникають, рекомендують клас кредитоспроможності

клієнта визначати або за більшою кількістю показників, що потрапили до відповідного класу, або на основі рейтингової оцінки.

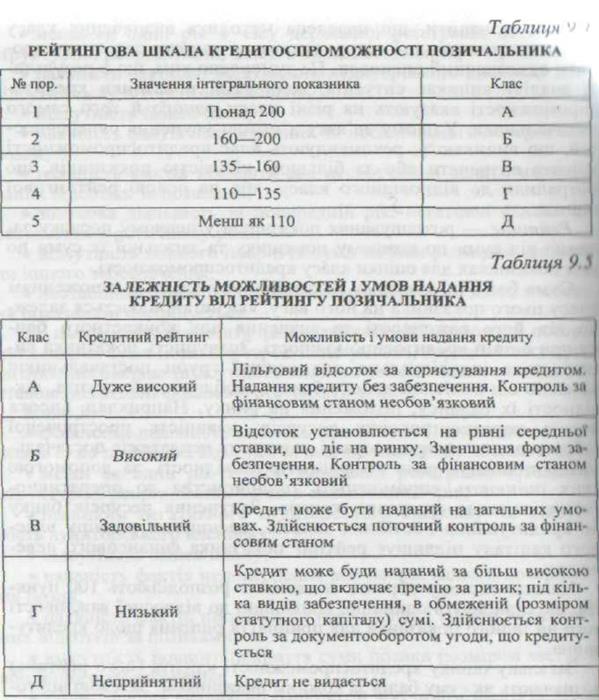

Рейтинг — розташування показників у певному порядку залежно від суми по кожному показнику та загальної їх суми по всіх показниках для оцінки класу кредитоспроможності.

Сума балів по кожному показнику визначається множенням класу цього показника на його вагу, яка встановлюється залежно від його важливості та значення для конкретного банку при оцінці кредитоспроможності. Значущість показника визначається індивідуально для кожної групи постачальників залежно від політики даного банку, особливостей клієнта, ліквідності їх балансу, положення на ринку. Наприклад, висока частка короткострокових ресурсів, наявність простроченої заборгованості по кредиторах і позиках та неплатежів постачальникам підвищує роль коефіцієнтів ліквідності, за допомогою яких оцінюють спроможність підприємства до оперативного вивільнення грошових коштів. Залучення ресурсів банку до кредитування постійних запасів, зменшення розміру власного капіталу підвищує рейтинг показника фінансового левериджу.

На всю систему обраних показників розподіляють 100 пунктів, що становлять одиницю, відповідно до відносної важливості того чи іншого показника для прийняття рішення щодо кредитування.

Загальну оцінку кредитоспроможності клієнта (його рейтинг) визначають як суму балів за кожним показником. Залежно від того, в яких межах знаходиться розраховане у такий спосіб значення, позичальника на основі рейтингової шкали (табл. 9.4) відносять до певного класу (А, Б, В, Г, Д).

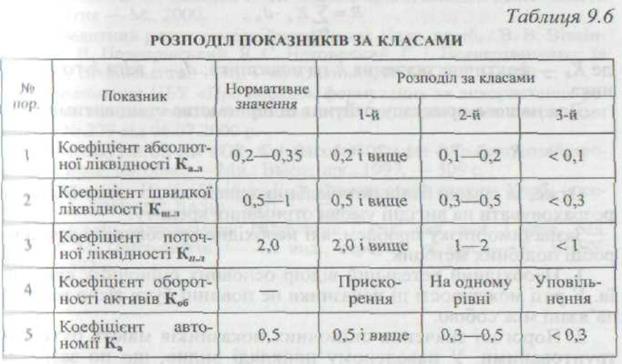

З підприємствами кожного класу комерційні банки по-різному будують свої кредитні відносини. На основі рейтингу, присвоєного позичальнику, кредитний інспектор приймає попереднє рішення про можливість надання позики та умови кредитування (табл. 9.5).

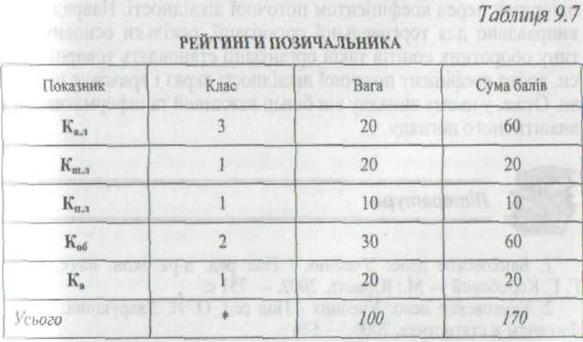

Розглянемо алгоритм розрахунку рейтингу кредитоспроможності торговельного підприємства на такому прикладі. Припустимо, що значення оціночних коефіцієнтів таке: коефіцієнти абсолютної ліквідності, швидкої ліквідності, поточної ліквідності, автономії становлять відповідно 0,08; 0,6; 2,2; 0,65, а оборотність активів (порівняно з попереднім періодом) залишилася на такому самому рівні.

Встановлені банком значення класності показників залежно від їх значень наведено в табл. 9.6.

Встановлені банком значення класності показників залежно від їх значень наведено в табл. 9.6.

Отже, по даному підприємству першому показнику Кал, ураховуючи його фактичне значення (0,08), присвоюється 3-й клас; другому Кшл — 1-й клас; третьому Кпл — 1-й клас; четвертому Коб — 2-й клас; п'ятому показнику Ка — 1-й клас.

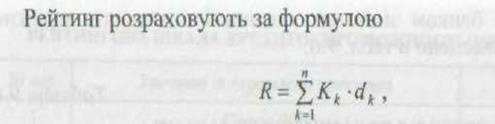

Визначимо рейтинг кредитоспроможності позичальника, якщо відомі класи показників та їх частка (табл. 9.7).

де Кк — фактичне значення k-го показника; dк — вага k-го показника.

Для нашого прикладу рейтинг підприємства становитиме

R = 3 * 20 + 1 * 20 + 1 * 10 + 2 * 30 + 1 * 20 = 170.

Отже, за сумою балів позичальник належить до класу Б і може розраховувати на вигідні умови отримання кредиту.

Зазначимо низку проблем, які необхідно враховувати при розробці подібних методик.

1) Необхідний ретельний відбір основних оціночних критеріїв. У разі можливості ці показники не повинні бути тісно взаємозв'язані між собою.

2) Порогові значення оціночних показників мають бути обгрунтованими. У наведеному прикладі видно, що по зазначених коефіцієнтах обрано орієнтовні нормативні значення. На практиці необхідне використання розрахованих для конкретного підприємства нормативних рівнів показників, які б ураховували його галузеву належність, специфіку, масштаби та характер діяльності.

3) Вага коефіцієнтів також має бути обгрунтованою. З наведеного прикладу видно, що коефіцієнт швидкої ліквідності має пріоритет перед коефіцієнтом поточної ліквідності. Навряд чи це виправдано для торговельної організації, оскільки основну частину оборотних коштів такої організації становлять товарні запаси, тобто коефіцієнт поточної ліквідності якраз і враховує ці активи. Отже, у цьому випадку він більш важливий та інформативний з аналітичного погляду.

Література

1. Банковское дело: Учебник / Под ред. д-ра зкон. наук, проф.Г. Г. Коробовой — М.: Юрисгь, 2002. — 751 с.

2. Банковское дело: Учебник / Под ред. О. И. Лаврушина. — М.: Финансьі и статистика, 2000. — 576 с.

3. Ковалев В. В. Финансовый анализ: Методьі и процедуры. М.: Финансы и статистика, 2001. — 560 с.

4. Ковалев В.В., Волкова О. Н. Анализ хозяйственной деятельности предприятия — М., 2000.

5.Кредитний ризик комерційного банку: Навч. посіб. / В. В. Вітлінський, О. В. Пернарівський, Я. С. Наконечний, Г. І. Великоіваненко; За ред. В.В.Вітлінського.— К.: Т-во «Знання», КОО, 2000. —251 с.

6. Положення НБУ «Про порядок формування та використання резерву для відшкодування можливих втрат за кредитними операціями банків» № 279 від 06.07.2000 р.

7. Русак Н.А., Русак В. А. Финансовьй анализ субьекта хозяйствования: Справ. пособие. — Мн.: Вьісш. шк., 1997. — 309 с.

8. Селезнева Н. Н., Ионова А. Ф. Финансовьй анализ: Учеб. Пособие. - М: ЮНИТИ-ДАНА, 2001. — 479 с.

4) Фінанси підприємств: Підручник / Кер. авт. кол. і наук. ред. Проф. А. М. Поддєрьогін. — 4-е вид., перероб, та доп. — К.: КНЕУ, 2002. -571 с.

|

|

|

|

|

Дата добавления: 2015-05-26; Просмотров: 454; Нарушение авторских прав?; Мы поможем в написании вашей работы!