КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Оцінка кредитоспроможності підприємств , на основі фінансових коефіцієнтів

У світовій та вітчизняній практиці використовують різні фінансові коефіцієнти для оцінки кредитоспроможності позичальника. Їх вибір визначасться особливостями клієнтури банку, можливими причинами фінансових труднощів та кредитною політикою кредитора

Методика оцінки фінансово-господарської діяльності підприємства поєднує як об'єктивні дані, що формуються на основіфінанансової звітності, так і чинники, що мають суб'єктивним характер. Останні визначаються на основі інформації, якою володіє банк, та пакета документів, які надає позичальник для одержання кредиту. Установи банку здійснюють оцінку фінансового стану позичальника — юридичної особи — перед наданням йому позики, а в подальшому — щокварталу для визначення розміру відрахувань до резерву та контролю за діяльністю позичальника

Аналіз фінансово-господарської діяльності позичальника згідно з Положенням Національного банку України передбачає дослідження таких показників:

54)обсягу реалізації продукції;

55)собівартості;

56)прибутків і збитків;

57)рентабельності;

58)платоспроможності;

59)фінансової стійкості;

60)складу та динаміки дебіторсько-кредиторської заборгованості.

Крім того, комерційним банкам рекомендується враховувати такі суб'єктивні показники, як:

I. ефективність управління підприємством;

III. ринкова позиція позичальника та його залежність від циклічних і структурних змін в економіці та в галузі;

IV. наявність державних замовлень і державної підтримки позичальника;

•професіоналізм керівництва та його ділова репутація.

Критерії оцінки фінансового стану позичальника Національного банку України пропонує комерційним банкам установлювати симостійно на основі ґрунтовної і виваженої оцінки фінансової діяльності клієнта, проведеної за підсумком порівнювального аналізу балансів, звітів про фінансові результати та їх використання. Позичальник повинен мати фінансові передумови для отримання позики та бути спроможним своєчасно повернути наданий йому кредит відповідно до умов кредитного договору. В кожному окремому випадку банк визначає ступінь ризику, який готовий узяти на себе.

У світовій банківській практиці при вирішенні питання про надання кредиту діяльність клієнтів докладно аналізується за найважливішими напрямами, перші літери назв яких (англійською мовою) становлять абревіатуру САМРАRІ:

С — сharacter— характеристика клієнта, особисті якості;

А — аbility— спроможність повернення позики;

М — margin — маржа (дохідність);

Р — рurpose — мета, на яку витрачатимуться кошти;

А — аmount — розмір позики;

І — insuranсе — страхування ризику непогашення позики.

Такий методологічний підхід використовують також комерційні банки України при оцінці кредитоспроможності позичальника.

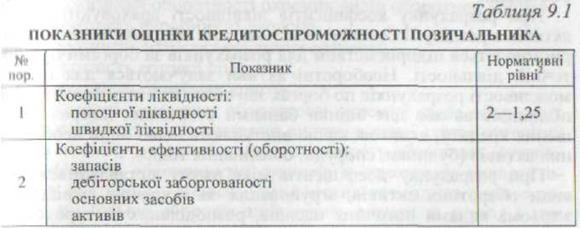

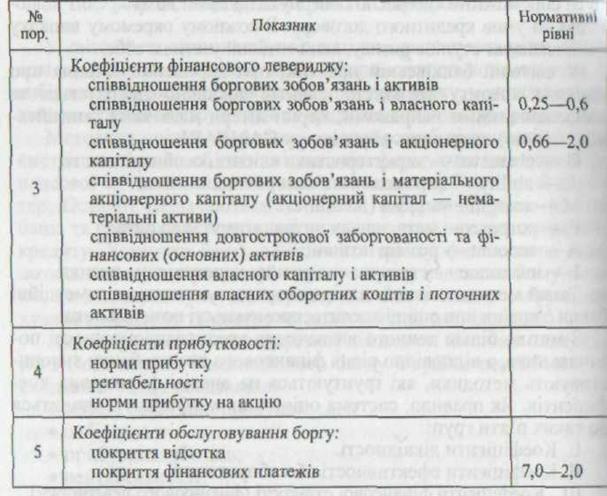

З метою більш точного визначення кредитоспроможності позичальника, а відповідно рівня фінансового ризику банку використовують методики, які грунтуються на аналізі фінансових коефіцієнтів. Як правило, система оціночних коефіцієнтів зводиться до таких п'яти груп:

1) Коефіцієнти ліквідності.

2) Коефіцієнти ефективності або оборотності.

1) Коефіцієнти фінансової стійкості (фінансового левериджу).

2) Коефіцієнти прибутковості.

V. Коефіцієнти обслуговування боргу.

Показники кредитоспроможності, що входять до кожної із цих і руп, можуть відрізнятися великою різноманітністю (табл. 9.1).

Коефіцієнти ліквідності. Як уже зазначалося (див. розд. 7), ліквідність підприємства характеризується показниками ліквідності балансу як співвідношення активів і платіжних зобов'язань.

При розрахунку коефіцієнтів ліквідності враховують групи активів з розділу II балансу, оскільки саме оборотні активи використовуються підприємством для розрахунків за боргами при поточній діяльності. Необоротні активи залучаються для оцінки можливості розрахунків по боргах звичайно на стадії банкрутства підприємства або для оцінки банками вторинних джерел погашення кредиту, якщо заставою виступають певні види необоротних активів (будинки, споруди, обладнання тощо).

При розрахунку коефіцієнтів ліквідності зіставляються три види оборотних активів, згрупованих за ступенем ліквідності, з трьома видами поточних пасивів, розподілених за строком їх погашення. Якщо підприємство не надає в банк таких розшифро-вок, при розрахунку коефіцієнтів ліквідності поточні боргові зобов'язання беруть з балансу як підсумкову суму.

З усіх коефіцієнтів ліквідності особливе значення приділяється коефіцієнту покриття. Він є основою для визнання структури балансу незадовільною (при оцінці підприємства на ступінь його неспроможності). У комерційних банках коефіцієнт покриття використовують для оцінки межі кредитування позичальника. Надання позики банк може припинити при значенні коефіцієнта, яке дорівнює або менше за одиницю. Це означає, що поточні зобов’язання немає чим оплачувати.

Коефіцієнти ефективності використання активів доповнюють першу групу показників і дають змогу зробити більш обгрунтовані висновки про результативність діяльності підприємства та його кредитні можливості. Наприклад, якщо показники ліквідності зростають за рахунок збільшення величини дебіторської заборгованості або вартості запасів при одночасному уповільненні їх оборотності, клас кредитоспроможності позичальника не можна підвищувати.

Ефективність використання активів характеризується показниками оборотності. Найбільш поширеними з них є:

1. тривалість одного обороту активів;

2. коефіцієнт оборотності активів.

Тривалість обороту активів багато в чому залежить від органічної будови функціонуючого капіталу (основного і оборотного). Чим вище частка капіталу в загальній сумі активів, тим триваліше буде оборотність, і навпаки, при збільшенні оборотних активів прискорюється загальна оборотність капіталу.

Враховуючи тривалий строк служби основних засобів, на практиці оборотність частіше визначають лише по оборотних активах. Для прийняття обгрунтованих управлінських рішень виймають показники оборотності окремих видів оборотних коштів:

45.оборотність виробничих запасів;

46.оборотність дебіторської заборгованості;

47.оборотність готової продукції;

48.оборотність грошових коштів.

Розраховані показники оборотності окремих видів оборотних коштів необхідні для визначення впливу кожної статті поточних активів на зміну загальної тривалості обороту оборотних активів.

Коефіцієнт оборотності активів в основному використовують у факторному аналізі. Чим коротша тривалість одного періоду, тим більше оборотів здійснюють активи за період і тим ефективніше вони використовуються.

Економічний ефект прискорення оборотності виражається відносному вивільненні коштів з обороту, у збільшенні обсмій реалізації продукції та суми прибутку. Саме тому зростання і фіцієнта оборотності активів у динаміці розглядають як позитивну тенденцію.

Коефіцієнти фінансового левериджу. Створення і функціонування будь-якого комерційного підприємства спрощено являє собою процес інвестування фінансових ресурсів на тривалій основі з метою отримання прибутку. Поточна діяльність суб’єкта господарювання, як правило, пов'язана з ризиком, зокрема виробничим і фінансовим.

Виробничий ризик — це ризик, що більшою мірою обумовлений галузевими особливостями бізнесу, тобто структурою активів, у які підприємство вирішило вкласти свій капітал.

Фінансовий ризик — ризик, обумовлений структурою джерел. У цьому разі йдеться не про те, куди вкладені грошові активи, а про те, з яких джерел отримано кошти і яке співвідношений цих джерел.

Як відомо, розрізняють власні та позикові кошти. Причина залучення позикових коштів найчастіше пов'язана із браком власних коштів підприємства, необхідних йому для посилення свого економічного потенціалу. Виникнення такої ситуації є нормальним об'єктивним явищем, яке переживає будь-яке підприємство на певних етапах свого розвитку. Однак процедура залучення коштів є складною і потребує належного обґрунтування. Це пов'язано з тим, що більша частина джерел коштів платна, при чому вартість джерел — це сума коштів, яку необхідно сплатити за можливість використання певного обсягу ресурсів, що виражена у відсотках до цього обсягу, залежить від загальної фінансової структури, тобто структури коштів. Оскільки всі джерела мають власну вартість, кожній компанії властива така характеристика, як середньозважена вартість капіталу (див. розд. 5), суттєва для визначення ринкової вартості підприємства та спроможності його до довгострокового стійкого генерування прибутку. Заінших умов чим нижче значення середньозваженої вартості капіталу, тим кращий фінансовий стан суб'єкта господарювання з позиції довгострокової перспективи.

Залучення позикових коштів змінює структуру джерел, підвищує фінансову залежність підприємства та фінансовий ризик, приводить до зростання середньозваженої вартості капіталу. Саме цим пояснюється суттєвість такої характеристики, як фінансовий леверидж.

У буквальному розумінні леверидж означає дію невеликої сили (важеля) за допомогою якої можна переміщувати важкі предмети Щодо економіки то він трактується як певний фактор, незначні зміни якого можуть призвести до суттєвих змін низки результативних показників.

Основним результативним показником є чистий прибуток підприємства, величина якого залежить від багатьох факторів, тому можливе різне факторне розкладання його змін. Зокрема, його можна представити як різницю між виручкою та витратами двох основних типів — виробничого і фінансового характеру. Вони незалежні але величиною і часткою кожного з цих типів витрат можна управляти. Таке подання факторної структури прибутку є важливим в умовах ринкової економіки і свободи у фінансуванні комерційного підприємства за допомогою кредитів банків, які відрізняються відсотковими ставками, що пропонуються.

Отже з позиції фінансового управління діяльністю суб'єкта господарювання чистий прибуток залежить, по-перше, від того, наскільки раціонально використані надані підприємству фінансові ресурси, і, по-друге, від структури джерел коштів.

Перший фактор знаходить відображення в обсязі та структурі основних і оборотних коштів та ефективності їх використання, другий — фінансовий ризик — у співвідношенні власних і позикових коштів як джерел довгострокового фінансування, доцільності та ефективності використання останніх.

Враховуючи що використання позикових коштів пов’язане з певними витратами для підприємства, вплив його фінансової структури на величину прибутку характеризується категорією фінансового левериджу.

Сутність, значущість та ефект фінансового левериджу виражається так:

5 велика частка позикового капіталу в загальній сумі джерел

фінансування характеризується як високий рівень фінансового

левериджу і свідчить про високий рівень фінансового ризику;

6 фінансовий ризик полягає в тому, що регулярні платежі (на

приклад відсотки) є обов'язковими, тому в разі недостатності

коштів може виникнути необхідність ліквідації частини активів;

• фінансовий леверидж свідчить про наявність і ступінь фінансової залежності підприємства від кредиторів та інвесторів;

43)залучення довгострокових кредитів і позик супроводжується

зростанням фінансового левериджу та фінансового ризику;

44)для підприємства з високим рівнем фінансового левериджу

навіть незначні зміни прибутку до сплати відсотків і податків

можуть призвести до суттєвих змін чистого прибутку.

Теоретично фінансовий леверидж може дорівнювати нулю, якщо підприємство фінансує свою діяльність тільки за рахунок власних коштів. Такий суб'єкт господарювання називають фінансово незалежним. У разі, якщо залучається позиковий капітал компанію вважають фінансово залежною.

Відомо два основних показники фінансового левериджу:

1. співвідношення позикового та власного капіталу;

2. відношення темпу зміни частого прибутку до темпу зміни валового прибутку.

Перший показник дуже наочний, легко розраховується й інтерпретується, другий використовують для кількісної оцінки наслідків при розвитку фінансово-господарської ситуації (обсяг виробництва, збут продукції, змушена або цільова зміна цінової політики тощо) в умовах обраної структури капіталу, тобто обраного рівня фінансового левериджу.

Розглянемо залежність рівня чистого прибутку підприємства від співвідношення його власних і позикових джерел фінансування на умовному прикладі.

|

|

Дата добавления: 2015-05-26; Просмотров: 769; Нарушение авторских прав?; Мы поможем в написании вашей работы!