КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Переменные и постоянные издержки

|

|

|

|

Переменные издержки могут быть включены в суммарные издержки, или выражаться на основе расходов на единицу. Постоянные издержки по определению не изменяются в зависимости от количества проданных или произведенных единиц. Переменные издержки считаются относительно неизменными в расчете на единицу. Совокупные переменные издержки увеличиваются предсказуемо и прямо пропорционально объему штучных продаж. Постоянные издержки, с другой стороны, не изменяются непосредственно в результате краткосрочного повышения или уменьшения штучных продаж.

Валовые издержки ($) = Постоянные издержки ($) + Суммарные переменные издержки ($)

Суммарные переменные издержки ($) - Объем штучных продаж (#) * Переменные издержки на единицу продукции ($)

Маркетологам необходимо иметь представление о том, как затраты распределяются между переменными и постоянными издержками. Такое разграничение имеет первостепенное значение при прогнозировании доходов, полученных в результате различных изменений объема штучных продаж и, таким образом, финансовых последствий предложенных маркетинговых кампаний. Оно также имеет существенное значение для понимания взаимоувязок цен и объемов.

Цель: понять, как изменяются издержки с изменением объемов

На первый взгляд кажется, что это несложный вопрос. Если в результате проведенной маркетинговой кампании объем продаж увеличился на 10 ООО единиц, то нам следует только узнать, сколько будет стоить поставка этого дополнительного объема товара.

Проблема, конечно, заключается в том, что никто на самом деле не знает, как количественные изменения влияют на валовые издержки компании - отчасти потому, что работы компании могут быть чрезвычайно сложными. Компании просто не могут позволить себе держать армию бухгалтеров с целью всегда иметь точный ответ на любой вопрос, возникающий в связи с теми или иными затратами.

|

|

|

Вместо этого мы часто используем простую модель динамики затрат, которая вполне подходит для решения большинства задач.

Конструкция

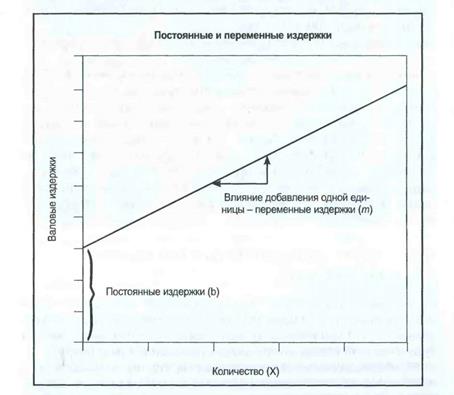

Стандартное линейное уравнение, Y + mX + Ь, помогает объяснить взаимосвязь между валовыми издержками и объемом штучных продаж. В данном примере Y обозначает валовые издержки компании, m - ее переменные издержки на единицу, X - количество проданных (или произведенных) единиц продукции, a b - постоянные издержки (см. рис. 3.3).

Валовые издержки ($) = Переменные издержки на единицу продукции ($) х Количество (#) + Постоянные издержки ($)

Рис.3.3 Постоянные и переменные издержки

Исходя из этого для определения валовых издержек компании на любое заданное количество продукции нам следует только умножить

ее переменные издержки на единицу продукции на это количество и добавить постоянные издержки.

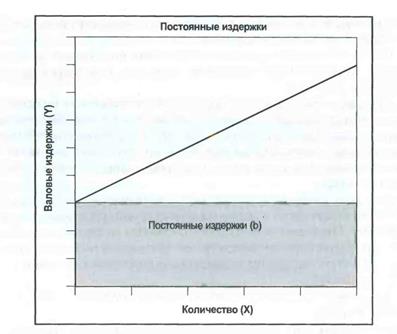

Чтобы полностью передать последствия постоянных и переменных издержек, было бы полезно разделить этот график на две части (см. рис. 3.4).

Постоянные издержки по определению статичны, вне зависимости от объема продаж. Следовательно, на рис. 3.4 они обозначены горизонтальной линией, проведенной поперек графика. Постоянные издержки не изменяются по вертикали, то есть они не добавляют ничего к валовым издержкам по мере увеличения количества проданного товара.

Результат умножения переменных единичных издержек на количество товара часто называется совокупными переменными издержками. Переменные издержки отличаются от постоянных тем, что при отсутствии производства их суммарная величина равна нулю. По мере увеличения количества их совокупная величина постепенно растет.

|

|

|

Мы можем представить данную модель динамики затрат простой формулой.

Валовые издержки ($) = Совокупные переменные издержки ($) + Постоянные издержки ($)

Чтобы воспользоваться этой моделью, мы, конечно, должны поместить каждую статью расходов компании в одну или другую категорию. Если затраты не меняются с изменением объема (например, арендная плата), тогда они являются частью постоянных издержек и остаются одинаковыми, вне зависимости от того, сколько единиц товара было произведено или продано. Если затраты изменяются вместе с объемом (например, комиссионные за продажу), тогда они относятся к переменным издержкам.

Совокупные переменные издержки ($) = Объем штучных продаж (#) х Переменные издержки на единицу продукции ($)

Валовые издержки на единицу продукции. Общие затраты на заданное количество товара можно также выразить в расчете на единицу продукции. Результат можно назвать общими издержками на единицу продукции, единичными валовыми издержками, средними издержками, полными затратами или даже издержками полной нагрузки. Для нашей простой линейной модели издержек валовые издержки на единицу продукции можно рассчитать двумя способами. Наиболее очевидный из них предполагает, что валовые издержки следует поделить на количество единиц продукции.

|

Рис. 3.4. Валовые издержки состоят из постоянных и переменных издержек

Общие издержки на еди- = ______ Валовые издержки ($)

ницу продукции ($) Количество (#)

Это можно отобразить в форме графика, который может рассказать много интересного (см. рис. 3.5). По мере роста количества валовые издержки на единицу продукции (средние расходы на единицу продукции) сокращаются.

Рис. 3.5. Валовые издержки на единицу продукции в зависимости от объема продаж (типичные ориентировочные расчеты)

Форма такой кривой будет меняться по компаниям с разными структурами затрат, но при любых обстоятельствах там, где имеются как постоянные, так и переменные издержки, валовые издержки на единицу продукции будут сокращаться по мере того, как постоянные издержки распределяются среди возрастающего количества единиц продукции.

Постатейное распределение постоянных издержек по единицам произведенной продукции приводит нас к еще одной общей формуле для расчета общих издержек на единицу продукции. Валовые издержки на единицу продукции ($) = Переменные издержки на единицу продукции ($) + [Постоянные издержки ($)/Количество (#)]

|

|

|

По мере роста количества - то есть по мере распределения постоянных издержек среди увеличивающегося количества единиц продукции - валовые издержки на единицу продукции сокращаются нелинейно3.

ПРИМЕР. По мере роста единичных продаж компании ее постоянные издержки сохраняются неизменными на уровне 500 долларов. Переменные издержки на единицу продукции не изменяются и составляют 10 долларов. Совокупные переменные издержки повышаются по мере роста количества продаж. Валовые издержки на единицу продукции (средние валовые издержки) сокращаются по мере постепенного роста штучных продаж и распределения постоянных издержек среди этого увеличивающегося количества продукции. В конечном счете, чем больше производится и продается единиц товара, тем больше валовые издержки на единицу продукции приближаются к переменным издержкам на единицу продукции (см. табл. 3.8).

Таблица 3.8. Постоянные и переменные издержки при увеличении

объема продаж

| Количество проданных | ||||

| единиц | ||||

| Постоянные издержки | 500 долларов | 500 долларов | 500 долларов | 500 долларов |

| Переменные издержки | 10 долларов | 100 долларов | 1 000 долларов | 10 000 долларов |

| Валовые издержки | 510 долларов | 600 долларов | 1500 долларов | 10 500 долларов |

| Валовые издержки на 510 долларов | 60 долларов | 15 долларов | 10,50 доллара | |

| единицу продукции | ||||

| Переменные издержки | 10 долларов | 10 долларов | 10 долларов | 10 долларов |

| на единицу продукции | ||||

Таким образом, простейшая модель динамики расходов основывается на допущении, что валовые издержки увеличиваются линейно с ростом поставок продукции. Валовые издержки состоят из постоянных и переменных издержек. Валовые издержки на единицу продукции сокращаются нелинейно с ростом количества поставок.

|

|

|

Источники данных, сложности и предостережения

Обычно предполагается, что валовые издержки являются линейной функцией количества поставок. То есть график соотношения валовых издержек и количества продукции представляет собой прямую линию. Так как некоторые издержки являются постоянными, валовые издержки начинаются на отметке выше нуля, даже тогда, когда не произведено ни одной единицы товара. Это происходит потому, что постоянные издержки включают в себя такие расходы, как арендная плата предприятия и заработная плата штатным сотрудникам, которая должна выплачиваться регулярно, вне зависимости от того, был ли произведен или продан какой-либо товар. Валовые переменные издержки, наоборот, повышаются или сокращаются с изменением количества продукции. В нашей модели, однако, переменные издержки на единицу продукции приняты постоянными - например, 10 долларов за единицу, - вне зависимости от того, произведена ли одна единица или 1 ООО единиц товара. Это полезная модель. Однако при ее использовании маркетологи должны отдавать себе отчет в том, что она не работает в определенных сложных случаях. Линейная модель издержек не подходит для всех ситуаций. Оптовые скидки, надежды на будущий технологический прогресс и пределы производительности, например, привносят динамику, которая будет ограничивать применимость основного линейного уравнения издержек: «Валовые издержки = Постоянные издержки + Переменные издержки на единицу продукции х Количество». Само утверждение, что количество определяет валовые издержки, может быть поставлено под сомнение. Хотя компании несут производственные затраты (например, на сырье и рабочую силу), маркетологи хотят знать стоимость результатов, то есть проданных готовых изделий. Такое разграничение выглядит ясным и понятным в теории. На практике же иногда трудно выявить точную взаимосвязь между количеством произведенной продукции и общей стоимостью множества понесенных затрат.

Классификация издержек (постоянные или переменные) зависит от контекста. Даже если линейная модель может не работать во всех ситуациях, она дает приемлемое приближенное представление о динамике издержек во многих ситуациях. Некоторых маркетологов, однако, беспокоит тот факт, что определенные издержки могут считаться постоянными в одном контексте и переменными - в другом. В общем, для более коротких интервалов времени и умеренных количественных изменений большинство издержек считаются постоянными. Для более

длительных временных отрезков и существенных количественных изменений большинство затрат считаются переменными. Рассмотрим, например, арендную плату. Небольшие количественные изменения не требуют изменений рабочего пространства или месторасположения компании. В таких случаях выплаты арендной платы должны считаться постоянными затратами. Однако значительные количественные изменения потребовали бы большего или меньшего рабочего пространства. Выплаты арендной платы, таким образом, стали бы переменными затратами в данном количественном диапазоне.

Не путайте валовые издержки на единицу продукции с переменными издержками на единицу продукции. В нашем линейном уравнении издержек переменные издержки на единицу продукции представляют собой цифру, на которую увеличатся валовые издержки, если компания увеличит количество выпускаемой продукции на одну единицу. Эту величину нельзя путать с валовыми издержками на единицу продукции, которые рассчитываются как «Переменные издержки на единицу продукции + (Постоянные издержки/Количество)». Если у компании есть постоянные издержки, тогда ее валовые издержки на единицу продукции всегда будут больше, чем переменные издержки на единицу продукции. Валовые издержки на единицу продукции представляют собой средние издержки компании на единицу продукции при текущем - и только при текущем - количестве выпускаемых товаров. Не делайте ошибку, рассматривая валовые издержки на единицу продукции как цифру, которая имеет отношение к количественным изменениям. Валовые издержки на единицу продукции относятся только к объему, при котором они были рассчитаны.

Связанные с этим недоразумения иногда могут быть вызваны тем, что с количественным ростом валовые издержки на единицу продукции обычно уменьшаются. Некоторые маркетологи используют этот факт для обоснования активного повышения количества продукции, предпринимаемого с целью снизить издержки и повысить рентабельность. Валовые издержки, в противоположность валовым издержкам на единицу продукции, почти всегда увеличиваются с ростом количества продукции. Только при определенных скидках за количество или оптовых скидках, которые делают свой взнос по достижении целевых объемов, при увеличении объемов валовые издержки могут уменьшиться.

|

|

|

|

|

Дата добавления: 2015-06-25; Просмотров: 523; Нарушение авторских прав?; Мы поможем в написании вашей работы!