КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Annotation 5 страница. Для анализа рентабельности за единичный отрезок времени следует просто поделить доход (чистую прибыль) на вложенные ресурсы (инвестиции):

|

|

|

|

Конструкция

Для анализа рентабельности за единичный отрезок времени следует просто поделить доход (чистую прибыль) на вложенные ресурсы (инвестиции):

| Рентабельность инвестиций ROI (%) | = | Чистая прибыль ($) |

| Инвестиции ($) |

Источники данных, сложности и предостережения

Усреднение прибыли и инвестиций в течение нескольких периодов времени, например, за год, может не показать широкий разброс показателей прибыли и активов, особенно в отношении товарно-материальных запасов и счетов к получению. Это особенно верно для сезонного бизнеса (например, для индустрии строительных материалов и игрушек). В таких компаниях важно понимать эти сезонные колебания, чтобы соотносить друг с другом квартальные и годовые показатели.

Соотнесенные показатели и понятия

Доходность активов (ROA), прибыль на нетто-активы (RONА), прибыль на использованный капитал (ROCE) и прибыль на инвестированный капитал (ROIC) являются наиболее распространенными разновидностями ROJ. Они также рассчитываются с использованием чистой прибыли в качестве числительного, но у них разные знаменатели. Относительно тонкие отличия между этими показателями в данной книге не описаны. Установлены некоторые различия в отношении того, вычитаются ли из оборотного капитала подлежащие выплате суммы, и как обращаются с заемными средствами и акционерным капиталом.

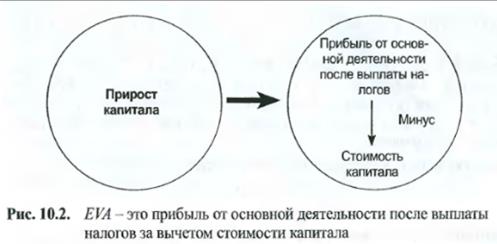

10.3. Экономическая прибыль, EVA

Экономическая прибыль имеет много названий, и некоторые из них зарегистрированы как бренды. Термин «прирост капитализации» (EVA) является торговой маркой Штерна-Стюарта. Им принадлежит заслуга популяризации этого показателя чистой прибыли от основной деятельности после выплаты налогов с поправкой на стоимость капитала.

|

|

|

Экономическая прибыль ($) = Чистая прибыль от основной деятельности

после выплаты налогов (NOPAT) ($) - Стоимость капитала ($)

Стоимость капитала ($) = Задействованный капитал ($) * Средневзвешен-

ная стоимость капитала (WACC) (%)

В отличие от процентных показателей дохода (например, ROS или ROI), экономическая прибыль выражается в денежном исчислении. Как таковая, она отражает не только норму рентабельности, но также и масштаб деятельности компании (объем продаж и активы).

Цель: определить прибыль в денежном исчислении с учетом требуемой прибыли на инвестированный капитал

Экономическая прибыль, которую иногда называют остаточной прибылью или EVA, отличается от учетной прибыли тем, что экономическая прибыль также учитывает стоимость инвестированного капитала - альтернативные издержки (см. рис. 10.2). Как и ставка дисконта для расчета показателя NPV, эти затраты должны также учитывать риск, связанный с инвестированием. Широко распространенным (и запатентованным) способом определения экономической прибыли является метод прироста капитализации1.

Во все большей степени маркетологи начинают осознавать, как некоторые их решения влияют на объем инвестированного капитала или задействованных активов. Во-первых, рост объема продаж почти всегда требует дополнительных инвестиций в основные фонды, под дебиторскую задолженность или в материально-товарные запасы. Экономическая прибыль и EVA помогают определить, оправдываются ли эти инвестиции извлеченной прибылью. Во-вторых, маркетинговые усовершенствования в отношении управления цепочками поставок и координации по каналам сбыта часто проявляются в сокращении инвестиций в товарно-материальные запасы и под дебиторскую задолженность. В некоторых случаях, даже при падении объема продаж и прибыли, сокращение инвестиций может дать определенный результат. Экономическая прибыль является показателем, который поможет оценить, правильно ли выбирается компромиссное решение.

|

|

|

Конструкция

Экономическая прибыль/прирост капитала может быть рассчитана в три этапа. Сначала определяем показатель NOPAT (прибыль от основной деятельности после выплаты налогов). Затем, рассчитываем стоимость капитала путем умножения задействованного капитала на средневзвешенную стоимость капитала2. На третьем этапе вычитаем стоимость капитала из NOPAT.

Экономическая прибыль ($) = Чистая прибыль от основной деятельности после выплаты налогов (NOPAT) ($) - Стоимость капитала ($)

Стоимость капитала ($) = Задействованный капитал ($) х Средневзвешенная стоимость капитала (WACC) (%)

Экономическая прибыль. Если ваша прибыль меньше стоимости капитала, это значит, что ваша компания потеряла стоимость. Если величина экономической прибыли является положительной, это означает, что была создана дополнительная стоимость.

ПРИМЕР. Компания имеет прибыль - NOPAT- в размере 145 тысяч долларов.

ПРИМЕР. Компания имеет прибыль - NOPAT- в размере 145 тысяч долларов.

У нее простая структура капитала, половину которого составляет акционерный капитал. Эта акционерная доля предполагает получение дохода в размере 12% за счет акционеров, которые берут на себя риск инвестировать средства в свою компанию. Другая половина капитала представляет собой 6-процентный банковский заем:

Средневзвешенная стоимость капитала (WACC) будет, следовательно, такой:

= Акционерный капитал (12% х 50%) + заемный капитал (6% х 50%) = 9%

Компания задействует общий капитал в размере 1 миллиона долларов. Умножение задействованного капитала на его средневзвешенную стоимость даст нам предварительную величину прибыли (дохода), необходимой для того, чтобы покрыть альтернативные -издержки капитала, использованного компанией:

Стоимость капитала = Задействованный капитал х WACC

= 1 000 000 долларов х 9%

= 90 000 долларов

Экономическая прибыль представляет собой избыточную прибыль, полученную сверх дохода на капитал.

Экономическая прибыль = NOPAT- Стоимость капитала

= 145 000 долларов - 90 000 долларов

= 55 000 долларов

Источники данных, сложности и предостережения

|

|

|

На основании показателей экономической прибыли компании могут получить рейтинговые оценки, отличные от тех, которые они бы получили, исходя из показателей рентабельности инвестиций. Это особенно верно для таких компаний как Wal-Mart и Microsoft, которые достигли высоких показателей роста объема продаж. Оценка результатов деятельности американского гиганта розничной торговли, компании Wal-Mart, по многим обычным показателям может представить ее успех в ложном свете. Хотя обычно у нее высокие нормы рентабельности, они вряд ли являются причиной роста влияния, которого добилась эта компания. Экономическая прибыль отражает, как быстрый рост продаж Wal-Mart, так и достаточную прибыль на инвестированный капитал. Данный показатель показывает величину прибыли после вычета стоимости капитала. Это объединяет идею рентабельности инвестиций с понятием величины прибыли. Попросту говоря, компании Wal-Mart удалось разгадать секрет постоянного получения значительной прибыли на стремительно увеличивающийся объем капитала.

10.4. Оценка долгосрочных инвестиций

Инвестиции в долгосрочные проекты обычно оцениваются тремя показателями.

Окупаемость (#) * Количество промежутков времени, необходимых для того, чтобы окупить или вернуть первоначальные капиталовложения. Чистая приведенная стоимость (NPV) ($) = Приведенная стоимость будущих потоков денежных средств за вычетом первоначальных капиталовложений.

Внутренняя доходность (IRR) (%) = Ставка дисконта, при которой показатель NPV становится нулевым.

Эти три показателя имеют дело с разными аспектами риска и доходов от долгосрочных проектов, охватывающих множество промежутков времени.

Цель: оценить инвестиции с финансовой отдачей в долгосрочном периоде

Инвестиции - слово, которое очень нравится бизнесменам. Оно обладает широкой палитрой скрытого смысла в отношении будущего успеха и мудрого руководства. Однако поскольку не следует гнаться за всеми инвестициями, то те из них, которые можно осуществить, необходимо расположить в порядке приоритетности по отношению друг к другу. Кроме того, некоторые инвестиции не выглядят привлекательными, даже при условии, что у нас достаточно денежных средств для капиталовложений. Рентабельность любых инвестиций за единичный отрезок времени представляет собой просто чистую прибыль, созданную за рассматриваемый промежуток времени, поделенную на инвестированный капитал. Оценка инвестиций, которые формируют доход в течение множественных промежутков времени, требует более сложного анализа - такого, который рассматривает, как величину дохода, так и расчет времени для его получения.

|

|

|

Окупаемость (#). Время (как правило, несколько лет), необходимое для формирования потоков денежных средств (не приведенных к оценке настоящего времени) с тем, чтобы покрыть первоначальные капиталовложения.

Чистая приведенная стоимость (NPV) ($). Текущая (приведенная) стоимость будущих поступлений денежных средств за вычетом текущей стоимости инвестиций и соотнесенного будущего оттока денежных средств.

Внутренняя доходность (IRR) (%). Ставка дисконта, которая дает в результате нулевую чистую приведенную стоимость ряда будущих денежных потоков с учетом первоначальных капиталовложений.

Конструкция

Окупаемость. Годы, необходимые для того, чтобы инвестиции вернули первоначальные капиталовложения.

На основании такого анализа предпочтительными считаются проекты с менее продолжительным периодом окупаемости, поскольку они дают возможность быстрого повторного использования ресурсов. Кроме того, если говорить по большому счету, то чем короче период окупаемости, тем больше уверенности в получении доходов. Конечно, основным недостатком анализа по срокам окупаемости является то, что он не учитывает потоки денежных средств по завершении какого-либо периода. Как следствие, этот показатель будет выставлять в невыгодном свете те проекты, которые сами по себе являются привлекательными, но не обеспечивающими немедленной отдачи.

ПРИМЕР. Гарри рассматривает возможность приобретения небольшой сети салонов-парикмахерских. По предварительным оценкам салоны будут приносить ему чистый доход в размере 15 000 долларов в год в течение, как минимум, пяти дет. Срок окупаемости для Гарри по данным вложениям составит 50 000/15 000 долларов = 3,33 года.

Чистая приведенная стоимость

Чистая приведенная стоимость (NPV) - это дисконтируемая стоимость притока денежных средств, связанных с проектом.

Приведенная единичная стоимость за определенное количество будущих периодов времени выражается следующим образом:

| Дисконтируемая стоимость ($) | = | Приток денежных средств |

| (1 + Ставка дисконта (%))^ Количество периодов (#) |

Этот показатель легче представить в виде развернутой таблицы.

Величина ставки дисконта в размере 10% на каждый доллар, начиная с данного момента и в течение каждого года из последующих трех лет, уменьшается в динамике по времени так, как это показано в табл. 10.1.

Таблица 10.1. Дисконтирование номинальной стоимости

| Нулевой год | 1-й год | 2-й год | 3-й год | |

| Формула расчета дисконта | 1/(1 +10%)^1 | 1/(1 + 10%)^2 | 1/(1 + 10%)^ 3 | |

| Коэффициент дисконта | 90,9% | 82,6% | 75,1% | |

| Не приведенные потоки денежных средств | $1,00 | $1,00 | $1,00 | $1,00 |

| Приведенная стоимость | $1,00 | $0,91 | $0,83 | $0,75 |

Электронные таблицы облегчают расчет соответствующих коэффициентов дисконта.

ПРИМЕР. Гарри хочет узнать коммерческие возможности своей компании в денежном выражении. Хотя он и уверен в успехе задуманного предприятия, имеется определенная степень неопределенности в отношении будущих потоков денежных средств Посоветовавшись с друзьями, он решил, что ставку дисконта по потокам денежных средств на будущие периоды следует установить на уровне 10%.

ПРИМЕР. Гарри хочет узнать коммерческие возможности своей компании в денежном выражении. Хотя он и уверен в успехе задуманного предприятия, имеется определенная степень неопределенности в отношении будущих потоков денежных средств Посоветовавшись с друзьями, он решил, что ставку дисконта по потокам денежных средств на будущие периоды следует установить на уровне 10%.

Он ввел все данные о потоках денежных средств в электронную таблицу (см. табл. 10.2)3 и вычислил коэффициент дисконта, используя формулу и свою ставку дисконта в размере 10%.

Дисконтируемая стоимость = Номинальная стоимость/[1/(1 + Ставка дисконта)^ Год]

Денежные потоки за 1-й год = 15 000 долларов/[1/(1 + 10%)^ 1] = 15 000 долларов/(110%)^ 1

= 15 000 долларов/90,9% = 13,636

| Нулевой год | 1-й год | 2-й год | 3-й год | 4-й год | 5-й год | Всего | |

| Инвестиции | ($50 000) | ($50 000) | |||||

| Годовой доход | $15 000 | $15 000 | $15 000 | $15 000 | $15 000 | $75 000 | |

| Не приведенные денежные потоки | ($50 000) | $15 000 | $15 000 | $15 000 | $15 000 | $15 000 | $25 000 |

| Формула расчета | 1/(1 + | 1/(1 + | 1/(1 + | 1/(1 + | 1/(1 + | 1/(1 + | |

| дисконта | СД)^0 | СД) ^ 1 | СД) ^ 2 | СД) ^ з | СД) ^ 4 | СД) ^5 | |

| Коэффициент дисконта | 100,00% | 90,9% | 82,6% | 75,1% | 68,3% | 62,1% | |

| Приведенная стоимость | ($50 000) | $13 636 | $12 397 | $11 270 | 10 245% | $9 314 | $6 862 |

Показатель NPV проекта Гарри составляет 6 862 доллара. Конечно, он ниже суммы не приведенных денежных потоков. Этот показатель учитывает тот факт, что в расчете на каждую денежную единицу будущие денежные потоки менее ценны, чем те деньги, которые имеются у вас на руках в данный момент.

Внутренняя доходность

Внутренняя доходность представляет собой процентную долю дохода, полученного на инвестиции в течение определенного периода времени. Этот показатель является характеристикой, которую может обеспечить большинство электронных таблиц, и которую, таким образом, можно относительно легко рассчитать.

Внутренняя доходность (IRR). Ставка дисконта, при которой чистая приведенная стоимость инвестиции будет равна нулю.

Показатель IRR особенно полезен, поскольку его можно сравнить с пороговой ставкой компании. Пороговая ставка представляет собой минимальную процентную долю дохода, необходимой для того, чтобы оправдать расходы на проект. Соответственно, компания может принять решение об осуществлении проекта только в том случае, если доход превысит 12%. Проектам с показателем IRR, превышающим 12% дают зеленый свет; все остальные можно выбросить в мусорную корзину.

ПРИМЕР. Возвращаясь к Гарри, мы можем заметить, что показатель IRR можно легко рассчитать, используя пакет прикладных программ. Введите данные, полученные за соответствующие периоды времени, в электронную таблицу (см. табл. 10.3).

ПРИМЕР. Возвращаясь к Гарри, мы можем заметить, что показатель IRR можно легко рассчитать, используя пакет прикладных программ. Введите данные, полученные за соответствующие периоды времени, в электронную таблицу (см. табл. 10.3).

Нулевой год в данном случае - это год, когда Гарри сделал первоначальные капиталовложения; каждый год из последующих пяти лет будет приносить доход в размере 15 000 долларов. Применяя функцию IRR, мы получим доход в размере 15,24%.

Таблица 10.3. Денежные потоки за пятилетний период

| Обращение к ячейке | А | Б | В | Г | Д | Е | Ж |

| Нулевой год | 1-й год | 2-й год | 3-й год | 4-й год | 5-й год | ||

| Денежные потоки | ($50 000) | $15 000 | $15 000 | $15 000 | $15 000 | $15 000 |

В программе Microsoft Excel эта функция будет такой: = IRR (B2:G2), что равно 15,24%.

Обращения к ячейкам в табл. 10.3 должны помочь восстановлению данной функции. Она обращается к программе Excel с тем, чтобы та выполнила расчет IRR в диапазоне от ячейки Б2 (поток денежных средств за нулевой год) до Ж2 (поток денежных средств за 5-й год).

Взаимосвязь показателей IRR и NPV

Внутренняя доходность является процентной долей ставки дисконта, при которой чистая приведенная стоимость равна нулю.

Таким образом, компании, использующие пороговую ставку, могут сказать, что они одобрят только те проекты, где чистая приведенная стоимость является положительной величиной при той ставке дисконта, которую они установили в качестве пороговой ставки. Эту же мысль можно выразить и другим способом – они одобрят проект только в том случае, если показатель IRR превышает пороговую ставку.

Источники данных, сложности и предостережения

Расчеты окупаемости и IRR требуют предварительной оценки денежных потоков. Денежные потоки - это деньги, полученные и выплаченные за определенный период времени по данному проекту, включая первоначальные капиталовложения. Темы, которые остались незатронутыми в данной книге, включают в себя заданные интервалы времени, в рамках которых прогнозируются денежные потоки, а также вопрос о том, как прорабатывать «конечную стоимостью» (стоимость, связанную с возможностями в конце последнего периода)4. Расчет чистой приведенной стоимости требует таких исходных данных, как окупаемость и IRR, плюс еще один показатель: ставка дисконта. Как правило, ставка дисконта устанавливается на уровне компании. Этот показатель двойного назначения призван компенсировать следующее;

■ Стоимость денег с учетом дохода будущего периода

■ Риск, присущий данному виду деятельности.

Общий принцип его применения заключается в том, что чем рискованнее проект, тем выше должна быть ставка дисконта. Соображения в отношении того, как устанавливать величину ставки дисконта, также остались за рамками данной книги. Мы можем только отметить, что, в идеальном варианте, для каждого отдельного проекта должны быть установлены отдельные ставки дисконта, поскольку риски меняются в зависимости от вида экономической деятельности. Правительственный контракт может быть довольно конкретным проектом - совсем по иному дело обстоит с капиталовложениями, которые делает та же самая компания при покупке фирмы, занимающейся розничной продажей модной одежды. Такая же обеспокоенность возникает тогда, когда компании устанавливают единую пороговую ставку для всех проектов на основании анализа IRR

Денежные потоки и чистая прибыль. В наших примерах денежные потоки приравнены к прибыли, но во многих случаях эти цифры могут быть разными.

Примечание для пользователей программ табличных расчетов

Программа Microsoft Excel имеет NP V -калькулятор, который может быть очень полезен при расчете показателя NPV. Используется следующая формула расчета; NPV (ставка, величина 1, величина 2 и т. д.), где ставкой называется ставка дисконта, а величины – это денежные потоки по годам; таким образом, 1-й год " величина 1, 2-й год = величина 2 и т. д.

Расчет начинается с первого периода, где дисконтируется денежный поток за этот год. Если вы используете условное обозначение о том, что вы инвестировали средства до нулевого периода, они не должны дисконтироваться, и их следует вывести за рамки формулы.

Таким образом, доход Гарри, дисконтированный со ставкой 10%, выглядел бы так:

= NPV (ставка, величина 1, величина 2, величина 3, величина 4, величина 5)

~NPV(\0%, 15 ООО, 15 ООО, 15 000,15000,15 000)или56 861,80 доллара минус первоначальные капиталовложения в размере 50 000 долларов.

Это дает нам в итоге показатель NPV в размере 6 861,80 доллара, что и было показано на примере.

10.5. Рентабельность инвестиций в маркетинг

Рентабельность инвестиций в маркетинг (ROMI) представляет собой относительной новый показатель. Он не похож на другие показатели «рентабельности инвестиций», поскольку маркетинг это особый вид капиталовложений. В отличие от денег, которые «вложены» в оборудование и товарные запасы, средства на маркетинг, как правило, являются «рисковыми». Эти средства обычно расходуются в текущем периоде. Существует множество способов использования данного показателя, и хота не существует надежных источников, где было бы дано его определение, мы считаем, что согласованность использования следующей формулы подтверждает ее жизнеспособность:

| Рентабельность инвестиций в маркетинг (ROMI) | = | Приращенная прибыль, отнесенная на счет маркетинга ($)хДоля прибыли (%) – Расходы на маркетинг($) |

| Расходы на маркетинг ($) |

Идея измерения реакции рынка с точки зрения объема продаж и прибыли сама по себе не нова, но сегодня такие термины, как ROI и ROMJ используются гораздо чаще, чем раньше. Как правило, расходы на маркетинг считаются подтвержденными, если величина ROMI оказывается положительной.

Цель: определить показатель, при котором расходы на маркетинг способствуют получению прибыли

От маркетологов все чаще требуют «показать отдачу» от своей деятельности. Однако иногда неясно, что это означает. Несомненно, что расходы на маркетинг не являются «инвестицией» в общепринятом смысле этого слова. Обычно нет осязаемых, а часто и даже прогнозируемых (поддающихся количественному определению) результатов, которые можно было бы показать в качестве оправдания расходов, но маркетологи по-прежнему стараются подчеркнуть, что их деятельность способствует финансовому благополучию. Некоторые могут возразить в том смысле, что маркетинг следует рассматривать как статью расходов, а внимание следует сконцентрировать на том, являются ли эти расходы необходимыми. Маркетологи считают, что значительная часть их деятельности дает устойчивые во времени результаты, и поэтому должна рассматриваться в качестве инвестиций в будущее компании5.

Рентабельность инвестиций в маркетинг (ROMI). Валовая прибыль, отнесенная на счет маркетинговой деятельности (за вычетом расходов на маркетинг), поделенная на

инвестированные или рисковые средства, выделенные на маркетинг.

Конструкция

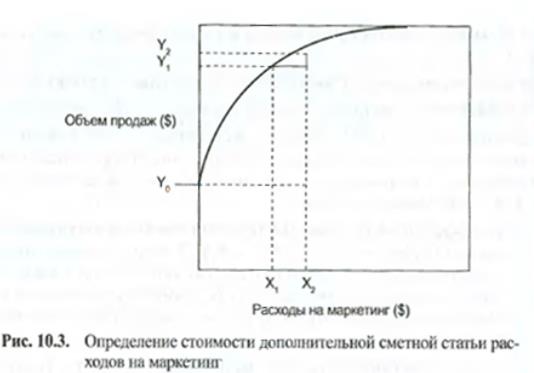

Необходимым шагом при расчете ROMI является определение приращенного объема продаж, отнесенного на счет маркетинговой деятельности. Этот дополнительный сбыт может представлять собой общий объем продаж, отнесенный на счет маркетинга, или предельный объем продаж.

Следующий пример (см. рис. 10.3) должен помочь выявить разницу:

Y0 = Исходный объем продаж (при нулевых расходах на маркетинг),

Yj = Объем продаж при расходах на маркетинг на уровне X,, и

Y2 = Объем продаж при расходах на маркетинг на уровне Х2,

где разница между X, и Х2 представляет собой стоимость дополнительной сметной статьи расходов на маркетинг, которую необходимо определить, например, на проведение рекламной кампании или специализированной выставки.

1. Коэффициент рентабельности дополнительных расходов на маркетинг = (Y2 - Yj)/(X2 - X,). Дополнительный доход, полученный за счет дополнительных инвестиций в маркетинг, например, за счет целевых рекламных кампаний или спонсорства, поделенный на стоимость маркетинговых инвестиций.

2. Доход, отнесенный на счет маркетинга = Y2 - Y0. Увеличение объема продаж за счет всех расходов на маркетинг (равен объему продаж за вычетом исходного объема продаж).

3. Коэффициент рентабельности всего бюджета маркетинга = (Y2 - Y0)/(Х2). Доход, отнесенный на счет маркетинга, поделенный на величину маркетингового бюджета.

4. Рентабельность инвестиций в маркетинг (ROMI) =

[(Y2 - Y(|) х Доля прибыли (%) - XJ/ Х2. Дополнительная чистая валовая прибыль от всей маркетинговой деятельности, поделенная на затраты на данную деятельность.

5. Рентабельность дополнительных инвестиций в маркетинг (ROIMI) = [(Y2 - Yt) х Доля прибыли (%) - (Х2 Х,)]/(Х2 - X,). Дополнительная чистая валовая прибыль, полученная за счет дополнительных расходов на маркетинг, поделенная на сумму дополнительных расходов на маркетинг.

ПРИМЕР. Компания по производству сельскохозяйственной техники рассматривала возможность проведения кампании прямой почтовой рекламы с тем, чтобы напомнить клиентам о необходимости обслуживания тракторов перед началом весенних полевых работ. Предполагалось, что рекламная кампания обойдется в 1 000 долларов и повысит доход с 45 000 до 50 000 долларов. Базовый уровень дохода от обслуживания тракторов (без маркетинга) был оценен в 25 000 долларов. Кампания прямой почтовой рекламы служила дополнением к регулярно проводимым реклам-

ным кампаниям и другим видам маркетинговой деятельности, расходы на которую составляли 6 000 долларов. Доля прибыли от обслуживания тракторов (после вычета расходов на закупку запчастей и оплату труда) составляет в среднем 60%.

Для некоторых видов экономической деятельности это может стать полезным показателем - в компаниях с низким уровнем переменных издержек, где большая часть дополнительных доходов становится валовой прибылью, этот показатель, таким образом, представляет валовую прибыль. Однако в большинстве случаев он может ввести в заблуждение. Нет никакого смысла тратить 20 000 долларов на рекламу с тем, чтобы обеспечить объем продаж на сумму в 100 000 долларов (солидный коэффициент рентабельности в размере 500%!), если высокие переменные расходы приводят к тому, что маркетинг обеспечивает только 5 000 долларов валовой прибыли.

| Рентабельность инвестиций в маркетинг (ROMI) | = | Приращенная прибыль, отнесенная на счет маркетинга ($)хДоля прибыли (%) – Расходы на маркетинг($) |

| Расходы на маркетинг ($) |

ПРИМЕР. На основании данных, представленных в примере, может быть рассчитан каждый из показателей, описанных в данном разделе.

Коэффициент рентабельности дополнительных расходов на маркетинг = (50 000 - 45 000 долларов)/(7 000 - 6 000 долларов)

= 5 000 долларов/1 000 долларов = 500%

Доход, отнесенный на счет маркетинга = 50 000 - 25 000 долларов = 25 000 долларов [обращаем ваше внимание на то, что эта цифра применима, если проводится дополнительная кампания прямой почтовой рекламы; в противном случае этот показатель будет составлять 20 000 долларов (45000 -25000 долларов)].

Коэффициент рентабельности всего бюджета маркетинга = 25 000/7 000 долларов = 357% [или, если кампания прямой почтовой рекламы не проводится (20 000/6 000), 333%].

Рентабельность инвестиций в маркетинг (ROMI) = (25 000 долларов х 60% - 7 000 долларов)/7 000 долларов = 114% [или, если кампания прямой почтовой рекламы не проводится (20 000 долларов х 6-6 000 долларов)/ 6 000 долларов = 100%].

|

|

|

|

|

Дата добавления: 2015-06-25; Просмотров: 443; Нарушение авторских прав?; Мы поможем в написании вашей работы!