КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Определение объема закупки

|

|

|

|

Виды закупок.

Методы определения потребности в материальных ресурсах.

Различаются два метода установления потребности в материальных ресурсах:

1) на плановой основе;

2) на основе расхода материалов прошлых периодов.

Первый метод требует интеграции планирования сбыта, производства и закупок материальных ресурсов. Исходными данными для определения материальной потребности этим методом служат: план производства продукции, конструкторские спецификации, рецепты, по которым рассчитывается потребность в материалах в расчете на единицу продукции, нормы расхода материальных ресурсов. Потребность в каждом материале устанавливается умножением планируемого количества продукции на норму расхода материала.

Второй метод определения потребности в материальных ресурсах связан с учетом складских остатков материалов и постоянным пополнением запасов регулированием сроков поставок или размеров партий, а также с учетом расходов материальных ресурсов прошлых периодов.

После определения потребности в каждом виде материальных ресурсов устанавливается возможный вид закупки. Вид закупки определяет отдел маркетинга. Известны следующие виды закупок:

• напрямую у изготовителя;

• оптовые через посредника или биржу;

• мелкими партиями в магазинах розничной торговли.

Прямые закупки материальных ресурсов, как правило, осуществляются при больших объемах потребления.

Через оптовую фирму закупаются материалы и сырье небольшими партиями или делаются срочные закупки для обеспечения бесперебойного хода производства.

Весьма распространенными являются закупки через биржи

и аукционы. Через них промышленные предприятия закупают сырье, цены на которое испытывают резкие сезонные и конъюнктурные колебания. Таким образом, закупается большая часть сельскохозяйственного сырья предприятиями пищевой, кожевенной и текстильной промышленности.

Для каждого материала выбирается вид закупки. Определив вид и установив конкретные сроки закупок, следует рассчитать объем закупок по каждому материалу.

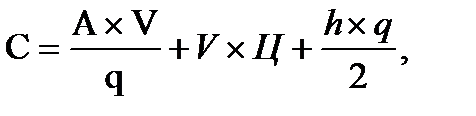

где С – суммарные годовые затраты по организации закупки, доставке

материалов и хранению запасов на складе;

А– расходы на организацию одного заказа и поставку закупаемой

партии;

V - годовая потребность предприятия в материале определенного вида;

q - величина партии закупки;

Ц - цена единицы сырья;

h -расходы по хранению единицы сырья на складе в течение года

Разработка пла на закупок завершается составлением бюджета снабжения предприятия

В процессе планирования материально-технического обеспечения в целях сокращения затрат осуществляется стоимостный анализ. Для проведения стоимостного анализа в отделе снабжения предприятия должен быть один или несколько специалистов по стоимостному анализу и изучению рынка сырья и материалов.Основной задачей этих специалистов является снижение затрат на материальные ресурсы, повышение их качества благодаря смене поставщиков, замены материалов альтернативными, концентрации объема закупок. Проведение стоимостного анализа предполагает сотрудничество отдела снабжения с другими отделами предприятия.

39. Понятие бюджета снабжения предприятия.(распечатка)

Разработка плана закупок завершается составлением бюджета снабжения предприятия, который включает:

· бюджет закупок (объем и стоимость закупок);

· бюджет содержания запасов (объем и стоимость запасов);

· бюджет общих затрат, включающий затраты на приобретение материалов, затраты на хранение запасов и накладные расходы.

В процессе планирования материального обеспечения предприятия и в целях сокращения затрат должен осуществляться стоимостной анализ, результаты которого используются при согласовании плана закупок со сметой затрат на производство.

План закупок материальных ресурсов согласовывается следующим образом. Отдел материально-технического снабжения предприятия передает экономическому отделу данные о закупочных ценах на материальные ресурсы и план закупок материальных ресурсов в натуральных единицах измерения. Экономический отдел определяет приемлемые цены закупки материальных ресурсов с учетом рентабельности производства, а также согласованный со сметой затрат на производство план закупок материальных ресурсов. В смете затрат на производство определяются все затраты на выполнение производственной программы. В состав материальных затрат в себестоимости продукции входят:

· сырье и основные материалы;

· вспомогательные материалы;

· покупные изделия и полуфабрикаты;

· топливо и энергия со стороны;

· износ малоценных и быстроизнашивающихся предметов;

· прочие материальные затраты.

Из затрат на материальные ресурсы, входящих в себестоимость продукции, исключается стоимость используемых возвратных отходов, к которым относятся остатки сырья, материалов, образовавшиеся в процессе производства и утративших полностью или частично свои потребительские качества.

Возвратные отходы могут оцениваться:

· либо по полной цене исходного материального ресурса, если они реализуются на сторону для использования в качестве полноценного ресурса;

· либо по пониженной цене, если они применяются для основного производства по повышенным нормам расхода или используются для изготовления предметов широкого потребления или хозяйственного обихода.

40. Определения экономически-целесообразных партий закупок материальных ресурсов.(распечатка)

При определении наиболее приемлемой для условий рынка производственной программы следует учитывать спрос покупателей на изделия предприятия, а также имеющуюся на складе продукцию, учитывать данные реализации в предшествующие периоды.

При стабильном потреблении материальных ресурсов целесообразно применять метод статистического прогнозирования. Главным для этого метода является определение потребности будущего периода на основе показателей прошедшего времени. После определения потребности в материальных ресурсах разрабатывается план закупок. Этот план закупок нужен для рациональной закупки материальных ресурсов. Составить план закупок – это означает определить объем закупок на определенный период.

Объем закупок определяется по формуле:

L = V - Он - Мз,

где V - потребность предприятия в материале (сырье) за определенный пе-

риод;

Он - остаток материала на складе на начало периода;

Мз - заказанная поставщику, но не поступившая на склад партия мате-

риала.

Таким образом, материальное обеспечение ориентировано на создание запасов, но при этом учитывается уровень производственных запасов на складе отдела материально-технического снабжения. Снабжение, ориентированное на создание запасов, имеет положительные и отрицательные стороны. К положительным относятся:

· использование ценовых льгот (скидки с цены для крупных покупателей);

· определенная защищенность от рыночной конъюнктуры.

К отрицательным относятся:

· затрачивается значительный оборотный капитал;

· увеличение процентов за кредит при росте запасов.

Поэтому стоит задача определения экономически целесообразного уровня материальных запасов, поскольку размер запасов влияет на конечные результаты деятельности предприятия. Отделу материально-технического снабжения выгодно закупать сырье и материалы большими партиями, так как при этом можно получать скидки с оптовой цены. Но увеличение партии закупки приводит к росту производственных запасов и потребности в оборотных средствах, увеличиваются затраты на хранение. Поэтому в целях уменьшения затрат предприятия нужно рассчитывать экономически целесообразные партии закупки материальных ресурсов у поставщиков.

Расходы, связанные с закупками материальных ресурсов определенного вида, можно представить следующей формулой:

где С – суммарные годовые затраты по организации закупки, доставке

материалов и хранению запасов на складе;

А– расходы на организацию одного заказа и поставку закупаемой

партии;

V - годовая потребность предприятия в материале определенного вида;

q - величина партии закупки;

Ц - цена единицы сырья;

h - расходы по хранению единицы сырья на складе в течение года.

В приведенной формуле включены три вида затрат:

· годовые затраты на организацию закупки и поставку материальных ресурсов. Эти затраты включают расходы по организации и размещению заказов, определению потребности в ресурсах, заключению договора с поставщиком, организации приемки и контроля качества поступающих материалов;

· годовые затраты на закупку материалов: Ц х V;

· расходы на хранение материальных запасов на складе в течение года:

.

.

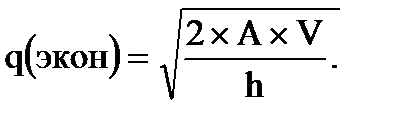

Таким образом, расчет экономически целесообразной партии закупки, которой можно достичь путем минимизации годовых затрат по организации закупки, доставке материалов и хранению запасов на складе, можно представить следующей формулой:

41. Определение потребности цехов в материальных ресурсах.

Обеспечение цехов и производственных участков материальными ресурсами является завершающим этапом материально-технического обеспечения. В целях эффективного использования каждый цех предприятия должен получить материальных ресурсов столько, сколько их необходимо для выполнения задания по выпуску продукции. Поэтому целесообразно установить цехам лимит отпуска сырья и материалов на определенный период.

Установление лимита на материалы предполагает ограничение их отпуска в производство в соответствии с обоснованной потребностью цехов. Лимитирование повышает ответственность цехов за экономное использование материалов, упорядочение работы складского хозяйства и увеличивает возможность контроля за использованием ресурсов в производстве.

Лимит должен соответствовать фактической потребности цехов в материалах, устанавливается на основе норм расхода и размеров цеховых запасов. Лимит отпуска материальных ресурсов цеху рассчитывается по формуле:

Лц = Пц + З – Оф,

где Пц – потребность цеха в определенном материале для изготовления

необходимой продукции;

З - запас материала, который постоянно находится в цехе;

Оф – фактический остаток неизрасходованного материала на начало

того периода, на который установлен лимит.

Запас материала, который постоянно находится в цехе, рассчитывается по формуле:

З = С х t,

где С – среднесуточное потребление материала;

t - интервал времени между поставками сырья в цех.

Лимит отпуска материалов цехам может быть рассчитан на месяц или квартал, что зависит в основном от типа производства. Лимит отпуска цехам должен устанавливаться отделом материально-технического обеспечения предприятия. Кроме отпуска материалов цехам по лимиту, могут быть сверхлимитный отпуск, а также замены одних материалов на другие, связанные с конструктивными изменениями в выпускаемых изделиях, в технологическом процессе (нелимитированный отпуск).

42. Выбор потенциальных поставщиков: источники информации, процедура отбора, критерии выбора, метод бальных оценок.

При прочих равных условиях предпочтительнее воспользоваться услугами местных поставщиков. Выбор поставщиков должен быть начат с анализа материальных потребностей предприятия и возможности удовлетворить их на рынке. После изучения рынка нужно составить спецификацию на необходимые виды материальных ресурсов. Спецификация должна включать наименование и характеристику материалов, требование к ним.

В спецификацию должны быть включены все характеристики и стандарты требуемого материала. После составления спецификации

Источники информации для составления списка поставщиков является изучение рынка сырья и материалов. Когда поставщиков немного (2 или 3), то критериями выбора наиболее подходящего из них служат сравнительные производственные мощности, цены на закупаемые материалы, надежность поставщиков. Выбирается поставщик, в наиболее полной степени соответствующий названным критериям.

Определённые особенности имеются при выборе поставщиков сырья. Когда уровень конкуренции среди поставщиков сырья низок, то определяющими факторами выбора поставщиков являются: стоимость сырья и обьём закупок.

При увеличении конкуренции следует принимать во внимание конъюнктуру сырьевых рынков (спрос, предложение, цены), а также тарифы на перевозку сырья, таможенное и налоговое законодательство, определяющее стоимость закупки сырья за пределами Беларуси.

Когда поставщиков много, то выбор целесообразно проводить в два этапа. На первом этапе производится предварительный отбор поставщиков. Критерии выбора поставщиков в таблице.

Критерии предварительного выбора поставщиков:

1.Производственная мощность.

2.Удалённость поставщика

3.Форма расчётов.

4.Качество продукции (по спецификации)

5.Цена единицы продукции

6.Возможности переналадки оборудования

7.Комплектность поставки

8.Упаковка

9. Размер партии

После анализа поставщиков часть из них, не соответствующая требованиям, исключается из таблицы.

На втором этапе берётся более расширенным перечень критериев выбора поставщиков

|

|

|

|

|

Дата добавления: 2015-06-25; Просмотров: 13742; Нарушение авторских прав?; Мы поможем в написании вашей работы!