КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Нормативи ліквідності

|

|

|

|

Вають

Миттєва ліквідність (Н4) Поточна ліквідність (Н5) Короткострокова ліквідність (Н6) Рис. 5.5. Нормативи ліквідності

Ліквідність банку - це здатність банку забезпечити своєчасне виконання своїх грошових зобов'язань, що визначається збалансованістю між строками і сумами погашення розміщених активів та строками і сумами виконання зобов'язань банку, а також строками і сумами інших джерел і напрямів використання коштів (надання кредитів, інші витрати).

Ліквідними активами є кошти в касі, на рахунках, відкритих в Національному банку та інших банках, а також активи, що можуть бути швидко проконвертовані в готівкові чи безготівкові кошти.

Банки повинні постійно управляти ліквідністю, підтримуючи її на достатньому рівні. Це здійснюється з метою своєчасного виконання всіх узятих зобов'язань з урахуванням їх обсягів, строковості та валюти платежу; забезпечення оптимального співвідношення між власними та залученими коштами тощо.

Норматив миттєвої ліквідності (Н4) встановлюється для контролю за здатністю банку забезпечити своєчасне виконання його грошових зобов'язань за рахунок високоліквідних активів (коштів у касі та на кореспондентських рахунках).

Норматив миттєвої ліквідності (Н4) визначається як співвідношення суми коштів у касі та на кореспондентських рахунках до зобов'язань банку, що обліковуються за поточними рахунками. Розраховується за формулою:

| К + КР ---------- Зп.р. |

| (5.4) |

хЮ0%,

Зп.р.

де Н4 - норматив миттєвої ліквідності; К - кошти в касі банку; КР - кошти на кореспондентських рахунках в інших банках;

|

Зп.р. - зобов'язання, що обліковуються за поточними рахунками.

Значення нормативу Н4 не повинно бути меншим 20%.

Норматив поточної ліквідності (Н5) установлюється для визначення збалансованості строків і сум ліквідних активів та зобов'язань банку. Для розрахунку нормативу поточної ліквідності враховуються вимоги і зобов'язання банку з кінцевим строком погашення до 31 дня.

Норматив поточної ліквідності (Н5) визначається як співвідношення активів первинної та вторинної ліквідності до зобов'язань банку з відповідними строками виконання.

Розраховується за формулою:

|

Апот

| (5.5) |

--------

Зпот

де Н$ - норматив поточної ліквідності;

Апот - поточні активи банку;

Зпот - поточні зобов'язання банку.

При розрахунку нормативу поточної ліквідності до активів первинної та вторинної ліквідності належать:

> готівкові кошти;

> банківські метали;

> кошти на кореспондентських рахунках, що відкриті в Націо

нальному банку та інших банках;

> строкові депозити, розміщені в Національному банку та інших

банках;

> боргові цінні папери, що рефінансуються та емітовані Націо

нальним банком, у портфелі банку на продаж та на інвестиції;

> боргові цінні папери в портфелі банку на продаж і на інвестиції;

> надані кредити.

До зобов'язань належать:

> кошти до запитання;

> короткострокові й довгострокові кредити, одержані від Націо

нального банку та інших банків;

> кошти бюджету України;

> строкові депозити інших банків і клієнтів;

> цінні папери власного боргу, емітовані банком;

> субординований борг банку;

> зобов'язання і вимоги за всіма видами гарантій, порук, авалів;

> зобов'язання з кредитування, надані клієнтам і банкам.

Значення нормативу Н5 не повинно бути меншим 40%.

Норматив короткострокової ліквідності (Н6) встановлюється

для контролю за здатністю банку виконувати взяті ним короткострокові зобов'язання за рахунок ліквідних активів.

Норматив короткострокової ліквідності (Н6) визначається як відношення ліквідних активів до короткострокових зобов'язань (із початковим строком погашення до одного року).

Розраховується за формулою:

Ак І с

Н6 =---------- хЮ0%, (5.6)

ЗкІ с

де Не - норматив короткострокової ліквідності;

Ак/с - короткострокові активи банку;

Зк/с - короткострокові зобов'язання банку.

Для розрахунку нормативу короткострокової ліквідності до ліквідних активів долучають:

> готівкові кошти;

> банківські метали;

> кошти на кореспондентських рахунках в НБУ та інших банках;

> короткострокові депозити, розміщені в НБУ та інших банках;

> короткострокові кредити, надані іншим банкам.

До короткострокових зобов'язань долучають:

> кошти до запитання;

> кошти бюджету України;

> короткострокові кредити, одержані від НБУ та інших банків;

> короткострокові депозити інших банків і клієнтів;

> короткострокові цінні папери власного боргу банку;

> зобов'язання й вимоги за всіма видами гарантій, порук, авалів;

^ зобов'язання з кредитування, що надані банкам і клієнтам.

Значення нормативу Н4 не повинно бути меншим 20%.

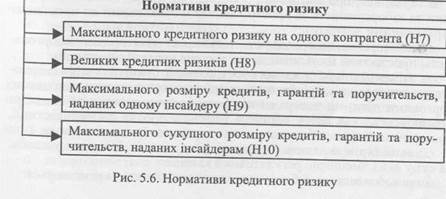

Розгляньмо порядок розрахунку нормативів кредитного ризику,

які бувають таких видів (рис. 5. 6).

Норматив максимального розміру кредитного ризику на одного контрагента (Н7) встановлюється з метою обмеження кредитного ризику, що виникає внаслідок невиконання окремими контрагентами своїх зобов'язань.

Норматив максимального розміру кредитного ризику на одного контрагента (Н7) встановлюється з метою обмеження кредитного ризику, що виникає внаслідок невиконання окремими контрагентами своїх зобов'язань.

Показник розміру кредитного ризику на одного контрагента визначається як відношення суми всіх вимог банку до цього контрагента і всіх позабалансових зобов'язань, виданих банком щодо цього контрагента, до капіталу банку.

Розраховується за формулою:

З, к - Рфакт

Н = -і-------- *.------ х 100%, (5.7)

РК

де.//7 - максимальний розмір кредитного ризику на одного контрагента;

3\К - сукупна заборгованість за всіма видами кредитних операцій щодо одного клієнта чи банку-контрагента;

Рфакт - фактично створені резерви за активними операціями;

РІС- регулятивний капітал.

До вимог банку щодо контрагента включаються:

• щодо банків-контрагентів:

о строкові депозити, розміщені в інших банках;

о кредити, надані іншим банкам;

о сумнівна, пролонгована і прострочена заборгованість за кредитами/депозитами, що надані іншим банкам, та заборгованість за простроченими й сумнівними до погашення нарахованими доходами за цими операціями;

о дебіторська заборгованість і сумнівна дебіторська заборгованість за операціями з банками;

• щодо інших клієнтів (небанківських установ) і фізичних осіб:

о заборгованість за кредитами;

о сумнівна, пролонгована і прострочена заборгованість за кредитами та заборгованість за простроченими й сумнівними до погашення нарахованими доходами;

о дебіторська заборгованість і сумнівна дебіторська заборгованість, прострочені й сумнівні до погашення нараховані доходи;

о заборгованість (зокрема прострочена й сумнівна) за факторинговими операціями, фінансовим лізингом, врахованими векселями, борговими цінними паперами місцевих органів виконавчої влади та небанківських установ у портфелі банку на продаж та на інвестиції, прострочені й сумнівні до погашення нараховані доходи за ними;

о акції (крім вкладень у статутні фонди інших банків та установ, на суму яких зменшено регулятивний капітал.

До позабалансових зобов 'язань, що видані банком, включаються: 196

• гарантії, поручительства, акредитиви та акцепти, надані банком;

• сумнівні гарантії та поручительства;

• зобов'язання з кредитування, надані банком.

Нормативне значення нормативу Н7 не повинно перевищувати

25%.

Норматив великих кредитних ризиків (Н8) установлюється з метою обмеження концентрації кредитного ризику за окремим контрагентом або групою пов'язаних контрагентів.

Кредитний ризик, що його прийняв банк на одного контрагента або групу пов'язаних контрагентів, уважається великим, якщо сума всіх вимог банку до цього контрагента або групи пов'язаних контрагентів і всіх позабалансових зобов'язань, наданих банком щодо цього контрагента або групи пов'язаних контрагентів, становить 10% і більше від регулятивного капіталу банку.

Норматив великих кредитних ризиків (Н8) визначається як співвідношення суми всіх великих кредитних ризиків, наданих банком щодо всіх контрагентів або груп пов'язаних контрагентів, з урахуванням усіх позабалансових зобов'язань, виданих банком щодо цього контрагента або групи пов'язаних контрагентів, до регулятивного капіталу банку.

Розраховується за формулою:

| (5.8) |

Звелхк - Рфакт

н% =------------------------ х 100%,

де Н% - норматив великих кредитних ризиків;

Звел\к - сукупний розмір усіх зобов'язань, що складають великий кредитний ризик (не менше 10%) одного контрагента або групи пов'язаних контрагентів;

Рфакт - фактично створені резерви за активними операціями; РК - регулятивний капітал.

До вимог банку до контрагента або пов'язаних контрагентів включаються:

• щодо банків контрагентів:

о строкові депозити, що розміщені в інших банках;

о заборгованість за кредитами, що надані іншим банкам;

о сумнівна, пролонгована та прострочена заборгованість за кредитами/депозитами, що надані іншим банкам, заборгованість за простроченими і сумнівними до погашення нарахованими доходами;

о дебіторська заборгованість і сумнівна дебіторська заборгованість за операціями з банками;

• щодо інших клієнтів (небанківських установ) і фізичних осіб:

о заборгованість за кредитами;

о сумнівна, пролонгована і прострочена заборгованість за креди-

тами, заборгованість за простроченими і сумнівними до погашення нарахованими доходами;

о дебіторська заборгованість і сумнівна дебіторська заборгованість, прострочені й сумнівні до погашення нараховані доходи;

о заборгованість (зокрема прострочена й сумнівна) за факторинговими операціями, фінансовим лізингом, врахованими векселями, борговими цінними паперами місцевих органів виконавчої влади та небанківських установ у портфелі банку на продаж і на інвестиції, прострочені й сумнівні до погашення нараховані доходи за ними;

о акції (крім вкладень у статутні фонди інших банків та установ, на суму яких зменшено регулятивний капітал).

До позабалансових зобов 'язань, наданих банком, включаються:

• гарантії, поручительства, акредитиви та акцепти, надані банком;

• сумнівні гарантії та поручительства;

• зобов'язання з кредитування, надані банком.

Нормативне значення Н8 не повинно перевищувати восьми кратного розміру регулятивного капіталу банку.

Якщо норматив великих кредитних ризиків перевищує восьми кратний розмір регулятивного капіталу, то вимоги до нормативу адекватності регулятивного капіталу (Н2) автоматично підвищуються:

• якщо перевищення становить не більше 50%, то вимоги до

нормативу адекватності регулятивного капіталу (Н2) подвоюються;

• якщо перевищення більше 50%, то вимоги до нормативу адек

ватності регулятивного капіталу (Н2) потроюються.

Норматив максимального розміру кредитів, гарантій та поручительств, наданих одному інсайдерові (Н9), встановлюється для обмеження ризику, який виникає під час здійснення операцій з інсай-дерами, що може спричинити прямий та непрямий вплив на діяльність банку. Цей вплив зумовлює те, що банк проводить операції з інсайдерами на умовах, невигідних для банку, а це, своєю чергою, призводить до значних проблем, оскільки в таких випадках визначення платоспроможності контрагента не завжди здійснюється достатньо об'єктивно.

Норматив максимального розміру кредитів, гарантій та поручительств, наданих одному інсайдерові (Н9), визначається як співвідношення суми всіх зобов'язань цього інсайдера перед банком (за мінусом фактично сформованих резервів) і всіх позабалансових зобов'язань, виданих банком щодо цього інсайдера, та капіталу банку.

Розраховується за формулою:

| х100%, |

Зхін - Рфакт

------------------

(5.9)

де #9 - максимальний розмір кредитів, гарантій, поручительств, виданих одному інсайдеру;

3\ін - сукупний розмір кредитів, гарантій, поручительств, врахованих векселів і забалансових вимог стосовно одного інсайдера;

Рфакт - фактично створені резерви за активними операціями;

РК - регулятивний капітал.

До зобов'язань одного інсайдера перед банком долучаються:

• строкові депозити, розміщені в інших банках;

• заборгованість за кредитами;

• сумнівна, пролонгована і прострочена заборгованість за креди

тами/депозитами, заборгованість за простроченими й сумнівними до

погашення нарахованими доходами;

• дебіторська заборгованість і сумнівна дебіторська забор

гованість, прострочені й сумнівні до погашення нараховані до

ходи;

• заборгованість (зокрема прострочена й сумнівна) за факторин

говими операціями, фінансовим лізингом, врахованими векселями,

борговими цінними паперами, прострочені й сумнівні до погашення

нараховані доходи за ними;

• акції (крім вкладень у статутні фонди інших банків та установ,

на суму яких зменшено регулятивний капітал).

До позабалансових зобов 'язань перед банком долучаються:

• гарантії, поручительства, акредитиви та акцепти, надані банком;

• сумнівні гарантії та поручительства;

• зобов'язання з кредитування, надані банком.

Нормативне значення Н9 не має перевищувати 5%.

Норматив максимального сукупного розміру кредитів, гарантій та поручительств, наданих інсайд ерам (Н10), встановлюється для обмеження сукупної суми всіх ризиків щодо інсайдерів. Надмірний обсяг сукупної суми всіх ризиків щодо інсайдерів призводить до концентрації ризиків і загрожує збереженню регулятивного капіталу банку.

Норматив максимального сукупного розміру кредитів, гарантій та поручительств, наданих інсайд ерам (Н10), визначається як співвідношення сукупної заборгованості зобов'язань усіх інсайдерів перед банком (за мінусом фактично сформованих резервів) і 100% суми позабалансових зобов'язань, виданих банком щодо всіх інсайдерів, та капіталу банку.

Розраховується за формулою:

ТТ Зін- Рфакт

| (5.10) |

н\о =-------------------- х 100%,

РК

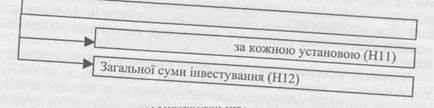

| Рис. 5.7. Нормативи інвестування Національний банк із метою забезпечення контролю за інвестиційною діяльністю банків, а саме - за прямими інвестиціями, встановлює нормативи інвестування. Прямі інвестиції банків - це внесення банками власних коштів або майна до статутного фонду юридичної особи в обмін на корпоративні права (акції, пайові свідоцтва), емітовані такою юридичною особою. 200 |

де Н\0 - максимальний сукупний розмір кредитів, гарантій та поручительств, наданих інсайдеру;

Зін - сукупний розмір кредитів, гарантій, поручительств, врахованих векселів і позабалансових вимог стосовно всіх інсайдерів; Рфакт - фактично створені резерви за активними операціями; РК - регулятивний капітал. До зобов 'язань інсайдерів перед банком долучаються:

• строкові депозити, що розміщені в інших банках;

• заборгованість за кредитами;

• сумнівна, пролонгована і прострочена заборгованість за креди

тами/депозитами, заборгованість за простроченими і сумнівними до

погашення нарахованими доходами;

• дебіторська заборгованість і сумнівна дебіторська заборгова

ність, прострочені й сумнівні до погашення нараховані доходи;

• заборгованість (зокрема прострочена й сумнівна) за факторин

говими операціями, фінансовим лізингом, врахованими векселями,

борговими цінними паперами, прострочені й сумнівні до погашення

нараховані доходи за ними;

• акції (крім вкладень у статутні фонди інших банків та установ, на суму яких зменшено регулятивний капітал).

До позабалансових зобов'язань, виданих банком інсайдерам, долучаються:

• гарантії, поручительства, акредитиви та акцепти, надані банком;

• сумнівні гарантії та поручительства;

• зобов'язання з кредитування, надані банком.

Нормативне значення Н10 не повинно перевищувати 40%.

Розгляньмо порядок розрахунку нормативів інвестування, котрі

бувають таких видів (рис. 5. 7).

|

|

|

|

|

|

Дата добавления: 2015-06-26; Просмотров: 2081; Нарушение авторских прав?; Мы поможем в написании вашей работы!