КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

За активними операціями банків 2 страница

|

|

|

|

Служба контролера грошового обігу і Відділ уповноважених по банках при уряді штатів вирішують питання ліцензування банків, видають дозволи на відкриття відділень, злиття і поглинання банків, а також відслідковують зміни у структурі банківського капіталу. До компетенції наглядових органів США також належить розроблення інструкцій, правил, вказівок і регламентації, що мають підзаконний характер і зорієнтовані на роз'яснення законів; ліквідація банків, що закриваються; періодичні комплексні перевірки стану, операцій і політики підвідомчих банків; вживання заходів із виправлення становища, що склалося; консультування керівних працівників банків; збір та узагальнення звітів і статистичної інформації банків; забезпечення споживачів банківських послуг достовірною інформацією і здійснення контролю за дотриманням прав клієнтів.

Натомість у країнах Західної Європи структура органів банківського нагляду є більш централізованою. Так, зокрема, у Великій Британії організація банківського нагляду є одним із основних напрямів діяльності Банку Англії. Визначальною особливістю банківського нагляду в цій країні є контроль за діяльністю кожного банку. За результатами проведеного контролю для кожного банку розробляється перелік заходів, які враховують конкретні умови його діяльності. Такі заходи поюіикані забезпечити мінімальний рівень оперативної безпеки щодо капіталу, ліквідності, резервних фондів, бухгалтерської звітності й системи управління банку.

У Франції функції нагляду та контролю за банківською діяльністю виконує державний адміністративний орган - Банківська комісія, яка є незалежною від Банку Франції, одначе тісно взаємодіє з ним. На чолі Банківської комісії перебуває керівник Банку Франції. Основни-

ми обов'язками Банківської комісії є вивчення умов діяльності кредитних установ, контроль їхнього фінансового стану та дотримання банківськими працівниками правил професійної етики. Адміністративний нагляд передбачає перевірку законності операцій усіх кредитних установ, що діють на території Франції. Банківська комісія може застосовувати широкий спектр різноманітних дисциплінарних санкцій. Це, зокрема, заборона чи обмеження діяльності, тимчасове відсторонення одного або кількох керівників від роботи, відкликання ліцензій, накладання грошових штрафів, попередження та ін. Однак, одним із головних завдань Банку Франції у здійсненні нагляду є визначення ймовірності виникнення кризових ситуацій у банківській системі в майбутньому та вжиття необхідних заходів для їх подолання.

В Італії банківський нагляд здійснюють Банк Італії, Міжміністер-ський комітет із кредитів і заощаджень та Національна комісія з контролю за фінансовими компаніями та фондовою біржею. Банк Італії готує проекти рішень і пропозицій з питань нагляду за резолюціями Міжміністерського комітету. Сам комітет, що очолюється міністром фінансів, відповідає за загальний нагляд у сфері кредитної політики та захисту вкладів. Національна комісія з контролю за фінансовими компаніями та фондовою біржею контролює діяльність фінансово-кредитних установ на ринку цінних паперів. Від кінця XX ст. в Італії значна увага приділяється нагляду за банківськими групами, що складаються з фінансових та банківських компаній, організованих у формі холдингу. З цією метою розроблено концепцію об'єднаного нагляду, відповідно до якої нагляд ведеться за діяльністю групи в цілому, а не окремих банківських інституцій, що входять до її складу.

Отож, головними завданнями, що стоять перед системою банківського нагляду є:

♦ гарантія надійності та стабільності банківського сектора для

сприяння економічному зростанню в країні;

♦ сприяння розвиткові конкуренції в банківському секторі;

♦ зростання довіри економічних суб'єктів до банківської системи;

♦♦♦ підвищення ефективності банківської справи та економічно

обґрунтований розподіл кредитних ресурсів в економіці, тобто, банківська система повинна відповідати вимогам суспільства високою якістю своїх фінансових послуг за прийнятною ціною, а саме - кошти повинні спрямовуватися в ті сектори економіки, які спроможні використати їх із найбільшою ефективністю.

Основною метою банківського нагляду є своєчасне реагування на порушення та негативні тенденції в діяльності комерційних банків із метою їх нормалізації, зміцнення фінансового стану, підтримки стабільності й надійності як окремого банку, так і банківської системи в цілому. Це означає, що поточні операції банку повинні

| здійснюватися так, щоб обсяг позик перебував у відповідному співвідношенні до власного капіталу банку, щоби банк у будь-який момент мав достатні фінансові ресурси, зокрема, давав у позику залучені кошти лише за умови, що він зможе виконати свої зобов'язання в разі непередбаченої втрати окремих кредитів. Для реалізації зазначеної мети органом банківського нагляду встановлюються детальні вимоги, що стосуються власного капіталу і ліквідності. Ці вимоги встановлюють істотні обмеження для банківської діяльності, яка пов'язана з ризиками, і таким чином зменшують загальний ризик для окремих банків. Крім того, цілями банківського нагляду є: > впровадження і сприяння розвиткові широкого кола фінансо вих послуг у межах як банківської системи, так і економіки держави в цілому; > уЗГОДЖеННЯ НЯГТГ.Т»' |

| ___ *. „„ісмл, так і економіки держави в цілому; > узгодження напрямків діяльності банківської системи з грошо-дитною політикою держави; забезпечення ттг.-™ |

лидження напрямків діяль ___ ^„лю^ької системи з грошо

во-кредитною політикою держави;

> забезпечення дотримання норм чинного законодавства, що встановлюють вимоги щодо умов функціонування банківської системи.

Для досягнення вказаних цілей органу банківського нагляду мають бути притаманні такі риси:

• повноваження із надання та відкликання банківських ліцензій

на підставі законодавчо визначених вимог до ліцензування банків;

• повноваження щодо встановлення економічних нормативів,

яких банки повинні дотримуватися і керуватись у своїй діяльності;

• отримання інформації в будь-які строки і в будь-якій формі

стосовно фінансового стану банків і дотримання ними економічних

нормативів;

• проведення інспекційних перевірок банків, зокрема отримання

доступу до будь-якої інформації як у банку, так і поза ним;

• повноваження щодо застосування санкцій щодо банків та їхніх

керівників, зокрема накладання штрафів, можливість усунення з по

сади та зміни членів правління і керівництва банку.

Банківська практика продемонструвала необхідність уніфікації банківського нагляду в різних країнах, що обумовлено взаємозалежністю фінансових ринків. Із метою гармонізації законодавства у 1975 р. було сформовано Базельський комітет під егідою Банку міжнародних розрахунків. У його складі - банківські супервізори з Групи десяти (Бельгія, Велика Британія, Голландія, Італія, Канада, Німеччина, США, Франція, Швеція, Японія), а також Люксембургу і Швейцарії.

Директиви, розроблені Базельським комітетом, відображені в Ба-зельському конкордаті, що визначає такі основні принципи банківського нагляду:

■ нагляд за закордонними банківськими інститутами належить 260

до загальної відповідальності влади країни, в якій діє і до якої належить банківський інститут;

■ жодна закордонна банківська установа не повинна залишатися

поза контролем;

■ нагляд за ліквідністю банків покладається на спеціальні конт

ролюючі органи країни їх функціонування;

• контроль за платоспроможністю відділень іноземних банків лежить на країні їх функціонування;

■ обмін інформацією повинен сприяти ефективному співробіт

ництву між повноважними органами країн функціонування і належ

ності банківських установ.

У 1987 р. Базельський комітет оприлюднив чільні принципи ефективного банківського нагляду, які стали основою національного банківського законодавства багатьох країн. Повноваження наглядового органу, а також інструменти, що можуть застосовуватися ним, встановлюються у законодавчому порядку. Проте наглядовий орган не може виходити за межі, встановлені законом, навіть у разі настання кризи банківської системи. У разі виникнення системних банківських проблем держава повинна брати на себе відповідальність за їх вирішення.

Чільні принципи ефективного банківського нагляду містять 25 основних положень, які підпорядковані вказаним вище цілям, і стосуються:

> попередніх умов здійснення ефективного банківського нагляду;

> його ліцензування і структури;

> пруденційних положень і вимог;

> методів поточного банківського контролю;

> офіційних повноважень контролюючих органів;

> транскордонних банківських операцій.

У 1998 р. набула чинності поправка ВІЗ 98, в якій було визначено перелік ринкових ризиків, а також методологія їх обліку та виміру.

Близько 150 країн світу виявили готовність застосовувати на практиці згадані принципи. На початок 2002 р. Україною було впроваджено 15 із 25 базових принципів Базельської угоди. Рекомендації Базельського комітету відіграли позитивну роль через те, що у них були зафіксовані мінімальні вимоги до обсягу капіталу, встановлено єдиний рівень надійності для банків, котрі здійснюють міжнародні операції тощо.

Проте у міжнародній банківській практиці застосовуються не лише Базельські принципи. Можливість використання банківської системи для проведення нелегальних фінансових операцій обумовила необхідність законодавчого закріплення повноважень органів державної влади та банківських установ у боротьбі з «відмиванням» грошей,

здобутих нелегальним, злочинним способом. У 1989 р. країнами Великої сімки було створено Ріпапсіаі Асііоп Тазк оп Ьаипс1егіп§ (РАТР) - міжнародну організацію, основною метою якої є розроблення заходів протидії «відмиванню» грошей. У 1990 р. РАТР прийняв Сорок рекомендацій, що визначають напрямки протидії держав і фінансових установ «відмиванню» грошей, а також визначають загальні риси операцій, яким фінансові органи мають приділяти особливу увагу.

здобутих нелегальним, злочинним способом. У 1989 р. країнами Великої сімки було створено Ріпапсіаі Асііоп Тазк оп Ьаипс1егіп§ (РАТР) - міжнародну організацію, основною метою якої є розроблення заходів протидії «відмиванню» грошей. У 1990 р. РАТР прийняв Сорок рекомендацій, що визначають напрямки протидії держав і фінансових установ «відмиванню» грошей, а також визначають загальні риси операцій, яким фінансові органи мають приділяти особливу увагу.

В Україні створення системи банківського нагляду відбувалось у напряму, характерному для більшості європейських країн. Наглядові функції було покладено на Національний банк України, а створення спеціальних органів банківського регулювання і нагляду не передбачалося. Згідно з чинним законодавством НБУ здійснює нагляд лише у межах ринку банківських послуг.

Служба банківського нагляду в Україні була створена 1992 р. і зазнала декількох реорганізацій. Зараз наглядова діяльність Національного банку України охоплює всі банки, їхні підрозділи, афілійованих і споріднених осіб банків на території України та за кордоном, установи іноземних банків в Україні, а також інших юридичних і фізичних осіб. У здійсненні банківського нагляду Національний банк України має право вимагати від банків та їхніх керівників усунення порушень банківського законодавства, виконання нормативно-правових актів Національного банку України для уникнення або подолання небажаних наслідків, що можуть поставити під загрозу безпеку коштів, довірених таким банкам, або завдати шкоди належному веденню банківської діяльності. Національний банк України здійснює банківський нагляд на індивідуальній та консолідованій основі та застосовує заходи впливу за порушення вимог законодавства щодо банківської діяльності.

У здійсненні банківського нагляду Національний банк України може користуватися послугами інших установ за окремими угодами. У здійсненні нагляду за установами, що ведуть банківську діяльність в інших державах, Національний банк України співпрацює з відповідними органами цих держав.

§ 2. Форми, об'єкти й методи банківського нагляду

Банківський нагляд спрямований на захист інтересів вкладників та підтримання стабільності банківської системи країни, від надійності функціонування якої залежить економічне зростання. Здійснення банківського нагляду має ґрунтуватися на певних усталених принципах. Це, зокрема, такі:

• Законність, що реалізується у дотриманні норм Конституції

України, чинного законодавства і нормативних актів НБУ.

• Об'єктивність, що передбачає неупередженість та безсторон

ність здійснення наглядової діяльності.

• Незалежність контролю, який передбачає, що банківський

нагляд випливає з правового статусу центрального банку.

• Компетентність, згідно з якою нагляд повинен здійснювати

ся посадовими особами центрального банку на високому професій

ному рівні та в установлені терміни.

• Універсальність і обов'язковість, за якими нагляду повинні

підлягати всі банки незалежно від форми власності.

• Єдність вимог, яка передбачає, що до всіх банків органами на

гляду мають висуватися однакові вимоги у вигляді єдиних економіч

них нормативів.

• Комплексність, яка означає здійснення нагляду за всіма опе

раціями банку, включаючи філії та відділення.

• Плановість, що передбачає здійснення контрольних повнова

жень центральним банком відповідно до затвердженого плану і не

частіше, ніж передбачено законодавством.

• Постійність, згідно з якою банки повинні систематично пода

вати центральному банку фінансову і статистичну звітність про ре

зультати діяльності.

• Гласність, яка з одного боку, передбачає оприлюднення

нормативних актів, що приймаються центральним банком, а з іншо

го - розкриття банками інформації про результати своєї діяль

ності.

Система наглядово-контрольної діяльності здійснюється в таких основних напрямах:

о державний нагляд (проводить центральний банк); о внутрішній банківський контроль (внутрішній аудит), що його проводить відповідна служба комерційного банку;

о зовнішній аудит (проводиться незалежними аудиторськими компаніями).

Відповідно до цих напрямків можна вирізнити три підходи до проведення банківського нагляду:

■ надання звітності, передбаченої законодавством;

■ саморегулювання - через внутрішній та зовнішній аудит;

■ інспектування центральним банком.

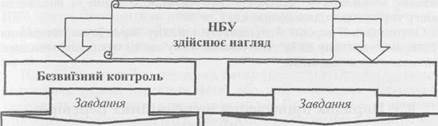

Форми банківського нагляду та їх основні характеристики наведено нарис. 6.1.

Прийнято вирізняти такі види контрольно-наглядових функцій центрального банку.

Форми банківського нагляду

Форми банківського нагляду

Методи банківського нагляду

| |

|

| Інспекційні перевірки |

| Загальний нагляд | Інтенсивний нагляд | Нагляд високого ступеня | ||

| Здійснюється щодо банків, які стабільно працюють, є фінансово стійкими та виконують норми чинного законодавства, дотримуються економічних нормативів і виконують вказівки НБУ, мають добру ділову репутацію | Розповсюджується на банки, що не відзначаються фінансовою стабільністю, періодично порушують економічні нормативи, а також припускаються інших незначних порушень | Застосовується щодо банків, які мають незадовільне фінансове становище або систематично (тобто два та більше разів протягом кварталу) порушують економічні нормативи і припускаються інших грубих порушень |

Рис. 6.1. Форми банківського нагляду

Вступний контроль - здійснюється на стадії державної реєстрації банків і полягає в установленні вимог до них для отримання банківської ліцензії.

Попередній контроль - полягає в розробленні системи економічних нормативів і моніторингу за їх дотриманням, установленні форм періодичної звітності банків та її аналізі, застосуванні штрафних санкцій у разі необхідності.

Поточний контроль - здійснюється в процесі інспектування банків, передбачає проведення комплексних і тематичних їх перевірок, а також розробку і вжиття заходів, спрямованих на усунення виявлених недоліків.

Приймаючи рішення про застосування інтенсивного нагляду і нагляду високого ступеня, органи банківського нагляду проводять інспектування банків, їх відділень, філій та представництв, спрямоване на з'ясування причин порушень у їхній діяльності.

Методи банківського нагляду наведено на рис. 6.2.

Безвиїзний контроль - це моніторинг діяльності окремих банків і банківської системи в цілому на відстані, а також застосування наглядовими органами певних заходів із метою реагування на проблеми і недоліки, виявлені в діяльності банків за результатами аналізу їхніх місячних і квартальних звітів.

У багатьох країн безвиїзний контроль ґрунтується на аналізі періодичної звітності, яка регулярно надається органам банківського нагляду. Постійний контроль за звітністю, що здійснюється органами банківського нагляду, застосовується як система раннього застереження, яка дозволяє виявляти проблеми в діяльності комерційних

| моніторинг діяльності окремих банків і банківської системи в цілому на основі щомісячних і квартальних звітів комерційних банків |

Перевірка достовірності інформації, поданої у звітах, оцінка спроможності керівництва розробляти і підтримувати відповідні положення, механізми, процедури та систему контролю ризику в комерційних банках, достатності капіталу, якості активів, рівня управління, ліквідності, обсягу прибутку

Рис. 6.2. Методи банківського нагляду

Рис. 6.2. Методи банківського нагляду

банків на початкових стадіях, що дає змогу обмежити надмірні ризики комерційних банків і попередити їх банкрутство. При цьому ефективність безвиїзного нагляду значною мірою залежить від достовірності звітності, отриманої від банків, а також дотримання ними певних стандартів обліку і звітності та високого рівня комп'ютеризації банківської діяльності.

Інспекційні перевірки комерційних банків на місцях дають змогу органам банківського нагляду оцінити ступінь достовірності звітної фінансової інформації, дозволяють сформувати комплексну і достовірну картину про стан фінансової діяльності кредитної установи і професійний рівень його вищого керівництва.

Через трудомісткість проведення інспекційних перевірок органи нагляду здійснюють їх періодично. При цьому розрізняють планові, регулярні та позапланові інспекційні перевірки. Наглядові органи встановлюють певний характер проведення інспектування банків залежно від цілей і масштабів перевірки. Прийнято розрізняти комплексні, обмежені та спеціальні перевірки.

Частота проведення інспекційних перевірок комерційних банків та їх обсяг залежать від ступеня довіри органів нагляду до кредитних установ, їхньої ролі у кредитно-фінансовій системі, наявності у них проблем. Частіше перевірки здійснюються у великих комерційних банках, а також у банках, фінансовий стан яких є ненадійним.

Інспекційні перевірки банків на місцях проводяться кваліфікованими спеціалістами банківського нагляду, які здатні оцінити ступінь ризиків, можливих у діяльності того чи іншого банку, і визначити якість управління цими ризиками.

Оптимальний варіант банківського нагляду передбачає поєднання безвиїзного нагляду та інспектування, тому що ці наглядові методи є взаємодоповнювальними.

§ 3. Порядок проведення інспекційних перевірок комерційних банків

Процес планування і проведення інспектування службою банківського нагляду Національного банку України банків та інших осіб, які охоплюються наглядовою діяльністю Національного банку, регулюється Положенням про планування та порядок проведення інспекційних перевірок, затвердженим постановою Правління НБУ від 17 липня 2001 р. № 276.

Інспекційна перевірка - це виїзна перевірка (інспектування) банку.

Об'єктами перевірки служби банківського нагляду Національного банку є: банк, його філії та інші власні підрозділи банку (зокрема ті, що розташовані поза межами місцезнаходження головного офісу банку), власники істотної участі в банку, а також юридичні особи, що провадять банківську діяльність без банківської ліцензії. Обов'язковій перевірці підлягають філії, розміщені на території інших держав, якщо інше не передбачено двосторонніми угодами між центральними банками або відповідними органами банківського нагляду.

Перевірка інших осіб, які охоплюються наглядовою діяльністю Національного банку, здійснюється в таких випадках:

■ власник істотної участі в банку підлягає перевірці, якщо за ре

зультатами виїзного чи безвиїзного нагляду або на підставі інших до

кументів буде встановлено, що ця особа не відповідає вимогам Зако

ну України «Про банки і банківську діяльність» і нормативно-пра

вових актів Національного банку щодо істотної участі або негативно

впливає на фінансову безпеку і стабільність банку;

■ перевірці підлягає особа, що придбала істотну участь у банку

без письмового дозволу Національного банку;

■ перевірці підлягає особа, щодо якої є достовірна інформація

про здійснення цією особою банківської діяльності без банківської

ліцензії.

Метою проведення перевірок є визначення ризиків, притаманних банку, рівня безпеки і стабільності його операцій, достовірності звітності банку і дотримання банком законодавства України про банки

і банківську діяльність, а також нормативно-правових актів Національного банку.

Обсяги та напрями перевірки визначаються Національним банком. НБУ може здійснювати як планові, так і позапланові перевірки банків.

Планова перевірка (інспектування) - інспекційна перевірка, що здійснюється відповідно до затвердженого плану інспекційних перевірок.

Планова інспекційна перевірка банку (юридичної особи в цілому, включаючи окремі перевірки філій або інших власних підрозділів) здійснюється не частіше одного разу на рік. Про проведення планової перевірки Національний банк зобов'язаний повідомляти банк не пізніше ніж за 10 днів до початку цієї перевірки.

Планові комплексні інспекційні перевірки банків здійснюються не частіше ніж один раз на рік і не рідше ніж:

> один раз на 12 місяців - незалежно від комплексної рейтинго-

вої оцінки системоутворюючі банки, державні банки та інші банки,

що належать до І групи банків; банки, що належать до II групи банків

і отримали комплексну рейтингову оцінку «З» за рейтинговою систе

мою САМЕЬ8, а також банки інших груп, що отримали комплексну

рейтингову оцінку «4» або «5» за рейтинговою системою САМЕІ_8;

> один раз на 18 місяців - банки II групи, які отримали комп

лексну рейтингову оцінку «1» або «2» за рейтинговою системою

САМЕЬ8, та банки інших груп, які отримали комплексну рейтингову

оцінку «З» за рейтинговою системою САМЕЬ8;

> один раз на 2 роки - банки, які отримали комплексну рейтинго

ву оцінку «1» або «2» за рейтинговою системою САМЕЬ8.

Національний банк може прийняти рішення про проведення позапланової перевірки за наявності обґрунтованих підстав. Такими підставами є виявлення під час здійснення безвиїзного нагляду (зокрема за результатами аналізу показників системи раннього реагування) суттєвого погіршення фінансового стану банку або фактів проведення банком (його підрозділами) ризикових операцій, що загрожують інтересам вкладників або інших кредиторів банку, чи фактів подання Національному банку недостовірної звітності, а також звернення банку щодо відкриття філій або інших власних підрозділів, отримання ліцензій чи дозволів, передбачених законодавством, тощо.

Рішення про проведення позапланової перевірки банку за наявності обґрунтованих підстав оформляється у формі розпорядження та підписується Головою Національного банку або уповноваженою ним особою, якою може бути перший заступник Голови, заступник Голови Національного банку, який за посадовими обов'язками керує службою банківського нагляду, директор Генерального департаменту банківського нагляду. Розпорядження на проведення позапланової пере-

вірки має містити підставу, мету, вид перевірки, завдання на перевірку та назву об'єкта перевірки.

Комплексне інспектування (перевірка) - інспекційна перевірка банку, у процесі якої перевірці підлягають усі напрями діяльності банку в розрізі компонентів рейтингової системи САМЕЬ8 та за результатами якої виставляється комплексна рейтингова оцінка

Комплексним інспекційним перевіркам підлягають банки, які здійснюють банківську діяльність на підставі банківської ліцензії. Інші особи, які охоплюються наглядовою діяльністю Національного банку, підлягають перевіркам з окремих питань щодо їхніх діяльності/операцій, фінансового стану та впливу на діяльність банку.

Перша комплексна інспекційна перевірка банку здійснюється не раніше ніж через 12 місяців од дня отримання ним банківської ліцензії. Комплексним інспекційним перевіркам не підлягають банки, в яких Національний банк відкликав банківську ліцензію. Під час планування комплексного інспектування банків І та II груп одночасно передбачається проведення інспектування їхніх філій регіонального значення. Інспекційні перевірки філій та/або інших підрозділів банків І та II груп, а також підрозділів банків інших груп здійснюються в разі потреби в їх проведенні.

Для здійснення інспекційної перевірки інспекторові або інспекційній групі надається посвідчення на право проведення цієї перевірки. У посвідченні зазначаються назва об'єкта перевірки, мета, підстави, вид і строки інспекційної перевірки (дата початку і закінчення), склад інспекційної групи.

З метою недопущення дублювання і забезпечення належної координації роботи служби банківського нагляду та інших підрозділів Національного банку, а також своєчасного і рівномірного проведення планових інспекційних перевірок банків та їхніх підрозділів здійснюється планування інспекційних перевірок. Плани інспекційних перевірок банків складаються щокварталу з урахуванням прогнозного річного плану.

Річний план складається на підставі прогнозних планів територіальних управлінь, служби банківського нагляду та інших підрозділів Національного банку, що мають контрольні функції з нагляду за банками. При цьому вони також подають перелік питань, що мають перевірятися. Національний банк подає територіальним управлінням Національного банку до 25 листопада поточного року прогнозний річний план на наступний рік виїзних комплексних інспекційних перевірок банків І та II груп, їхніх підвідомчих установ, а також план-графік залучення спеціалістів банківського нагляду територіальних управлінь Національного банку для участі в інспекційних перевірках банків І та II груп.

Територіальні управління та інші відповідні підрозділи Національного банкові подають прогнозний річний план на наступний рік Національному банку до 10 грудня поточного року. Цей план складається в розрізі місяців і є основою для квартальних планів.

Служба банківського нагляду Національного банку для складання планів інспекційних перевірок аналізує:

■ інформацію щодо безвиїзного нагляду;

■ інформацію про попередні перевірки з урахуванням питань, які

були перевірені під час інспекційної перевірки, про зміст виявлених

порушень і результати проведеної роботи щодо їх усунення;

■ інформацію про виконання банками розроблених заходів фі

нансового оздоровлення з урахуванням вимог і пропозицій Націо

нального банку;

■ інформацію інших підрозділів Національного банку щодо дія

льності банку;

■ результати перевірок діяльності банків, які здійснювалися дер

жавними контрольними та правоохоронними органами, зовнішніми

аудиторами;

■ звернення, скарги вкладників, кредиторів та інших юридичних

і фізичних осіб;

|

|

|

|

|

Дата добавления: 2015-06-26; Просмотров: 511; Нарушение авторских прав?; Мы поможем в написании вашей работы!