КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Оценка дебиторской задолженности потоком

|

|

|

|

Методы оценки дебиторской задолженности

В соответствии со ст. 18 стандартов оценки, обязательных к применению субъектами оценочной деятельности, утвержденных Постановлением Правительства Российской Федерации от 6 июля 2001 г. N 519 «Оценщик при проведении оценки обязан использовать (или обосновать отказ от использования) затратный, сравнительный и доходный подходы к оценке. Оценщик вправе самостоятельно определять в рамках каждого из подходов к оценке конкретные методы оценки».

В качестве затратного подхода предлагается использовать метод оценки на основе международных стандартов.

Расчет производится следующим образом:

| Срок | Вероятность неплатежа | Балансовая величина дебиторской задолженности | Величина резерва на возможные потери | Чистая величина дебиторской задолженности[4] |

| Текущая | 0,01 | |||

| Просроченная от 0 до 30 дней | 0,03 | |||

| Просроченная от 30 до 60 дней | 0,05 | |||

| Просроченная от 60 до 90 дней | 0,1 | |||

| Просроченная от 90 дней до 1 года | 0,2 | |||

| Просроченная > 1 года | 0,5 |

Вероятность неплатежа по каждой группе оценивается на основе исторических значений.

Сравнительный подход возможно использовать только при оценке конкретного права требования.

Доходный подход применяется на основе методов дисконтирования потоков будущих платежей и далее рассматривается как базовый подход.

Оценка дебиторской задолженности. Был произведен анализ дебиторской задолженности по срокам погашения, ликвидности, классификация дебиторской задолженности на просроченную задолженность с последующим разделением ее на безнадежную, которая не вошла в экономический баланс, и ту, которую предприятие надеется получить.

Безнадежная задолженность определялась на основании данных прошедших периодов. Величина безнадежной задолженности определялась как сумма дебиторской задолженности по дебиторам, которые не платят более 12 месяцев. Эта задолженность исключается из дальнейшего анализа по периодам возникновения.

Таблица 1 Расчет безнадежной дебиторской задолженности, тыс. руб.

| Дебиторы | Остаток на конец 2001 г. | Остаток на конец 2002 г. | Остаток на конец 2003 г. | |||

| Всего | более 3 месяцев | Всего | более 3 месяцев | Всего | более 3 месяцев | |

| Стройдеталь | ||||||

| УКХ | ||||||

| Березовское | ||||||

| ПЭИЗ | ||||||

| С\х Альютово | ||||||

| Пронское | ||||||

| Бунятино | ||||||

| ЦСМ | ||||||

| Союз | ||||||

| Котовский | ||||||

| Всего по дебиторам | ||||||

| Всего покупатели | ||||||

| Всего дебиторская задолженность | ||||||

| безнадежная, тыс. руб. |

Из таблицы 1 видно, что в 2001 году образовалась безнадежная дебиторская задолженность в размере 44 тыс. руб., а в 2002 году к ней добавилась задолженность в размере 170 тыс. руб. Эти величины исключаются из дальнейшей оценки текущей дебиторской задолженности.

Текущая стоимость дебиторской задолженности, оцениваемая не индивидуально, а в своей массе, зависит от порядка ее погашения дебиторами в зависимости от сроков возникновения. В.И. Прудников рекомендует при массовой оценке дебиторской задолженности рассматривать два «крайних» варианта порядка погашения задолженности дебиторами:

1.погашается, прежде всего, наиболее «старая» задолженность,

2.погашается, прежде всего, «новая» задолженность.

Реальный порядок погашения задолженности носит смешанный характер, и оценка текущей стоимости задолженности сводится к согласованию результатов оценки по «крайним» вариантам. В отсутствии дополнительной информации используется их среднее значение.

В табл. 2 показана динамика образования и погашения задолженности и ее остатка за последние 3 года с учетом корректировки на безнадежную. Эти данные взяты из приложения к годовой бухгалтерской отчетности предприятия. Дальнейший расчет текущей стоимости ДЗт дебиторской задолженности ДЗ на дату оценки и соответствующего значения коэффициента дисконта Кд=ДЗт/ДЗ произведем по двум «крайним» вариантам порядка погашения.

Таблица 2 Динамика образования и погашения дебиторской задолженности, тыс. руб.

| Год | Возникло за год | Погашено за год | Остаток ДЗ | Средние темпы погашения остатков Vср |

| 57,39% | ||||

| 39,81% | ||||

| -1,59% | ||||

| Среднее | 1744,3 | 29,38% |

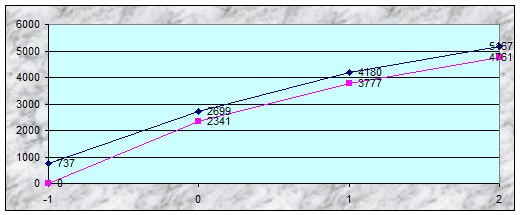

1 вариант. В таблице 2 и графике 1 показана динамика возникновения и погашения дебиторской задолженности. Для определения среднегодовой величины погашения ПД взята средняя арифметическая величина погашенной за период с 2001 по 2003 годы, отражающая динамику погашения ДЗ.

График 1 возникновения и погашения дебиторской задолженности с нарастающим итогом

Из таблицы 2 видно, что дебиторы в совокупности способны погашать примерно Д= 1 744,3 тыс. руб. задолженности в год. Оцениваемый остаток дебиторской задолженности на конец 2003г. составлял ДЗ=192 тыс. руб. (без учета безнадежной). Считая в рамках 1-го варианта, что, прежде всего, будет погашаться образовавшийся к этому моменту остаток, определяем предполагаемый срок погашения, как

Т=ДЗ/ПД= 0,11 года.

С учетом пени g%, которую можно рассматривать как плату за коммерческий кредит, за просрочку текущая стоимость ДЗ составит:

где i – подходящая ставка дисконта. В качестве ставки дисконта можно взять, например, ставку рефинансирования Банка России на дату оценки i=14%. Это имеет хотя бы тот смысл, что последняя надежда получить долг с дебиторов связана иногда с обращением в арбитражный суд. Практика рассмотрений исков в арбитражном суде такова, что при определении текущей стоимости долга разрешается использовать ставку рефинансирования ЦБ РФ.

Если пени не предусматривались, то согласно ГК РФ в качестве g можно использовать учетную ставку Сбербанка РФ в месте расположения должника. В качестве учетной ставке мы выбрали средневзвешенную процентную ставку по рублевым депозитам сроком до 90 дней g=8%.

Окончательно, коэффициент дисконта по первому варианту составит

= 0,994[5]

= 0,994[5]

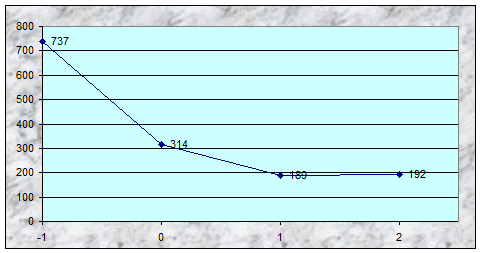

2 вариант. На графике 2 приведен график остатков ДЗ за последние 3 года, построенный на основе табл. 2. Если согласно 2 варианту, прежде всего погашается «новая» задолженность, то убывание остатков свидетельствует, о частичном погашении «старой» задолженности. Среднегеометрический темп убывания остатков составляет V=29,38% и означает среднюю долю «старой» задолженности, погашаемой за год. В этом случае процесс погашения оцениваемого остатка ДЗ займет теоретически бесконечное количество лет, и текущая стоимость задолженности определяется дисконтированием:

Отсюда определяем коэффициент дисконта по второму варианту

=0,841

=0,841

График 2 изменения остатка дебиторской задолженности

Согласование результатов при оценке дебиторской задолженности. В отсутствии дополнительной информации о прядке погашения задолженности дебиторами в зависимости от сроков возникновения нам остается взять в качестве коэффициента дисконта их среднее значение. Расчет коэффициента дисконта произведен в табл. 3.

Таблица 3 Расчет коэффициента дисконта дебиторской задолженности

| Параметр | Значение |

| Значение коэффициента дисконта по варианту 1 | 0,994 |

| Значение коэффициента дисконта по варианту 2 | 0,841 |

| Среднее значение | 0,9175 |

Стоимость дебиторской задолженности составляет:

192 000 руб. ´ 0,9175 = 176 162 руб.

|

|

|

|

|

Дата добавления: 2015-06-27; Просмотров: 663; Нарушение авторских прав?; Мы поможем в написании вашей работы!