КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Прибыль в условиях рыночной экономики и ее связь с ценой

|

|

|

|

Классификация издержек по способу включения их в себестоимость продукции

Классификация издержек в зависимости от объема производимой продукции

Валовые (совокупные) издержки разделяются в зависимости от характера их связи с объемом производства (продаж).

Рис. 5.1. Классификация издержек по отношению к объему производства

К переменным издержкам относятся расходы на материалы, затраты на оплату труда, а также затраты на топливо, газ и электроэнергию, используемые в производственном процессе.

Постоянные издержки по своей экономической природе представляют собой затраты на формирование условий для определенной деятельности. Это расходы на содержание зданий, помещений, арендная плата, оплата труда административно-управленческого персонала, отчисления на обязательное страхование имущества, амортизационные отчисления и др.

Однако часть расходов невозможно строго разграничить и бесспорно отнести к постоянным или переменным. Поэтому принято применять определения «условно-постоянных и условно-переменных издержек».

Постоянные издержки, которые остаются неизменными в абсолютном значении, при росте объема продаж представляют собой значительный фактор снижения себестоимости продукции. Их величина в данном случае уменьшается в расчете на единицу продукции. Переменные затраты увеличиваются при росте продаж продукции. По данным затратам экономия может быть получена только за счет мероприятий по их снижению в расчете на единицу продаваемой продукции (например, за счет мероприятий по энергосбережению, пересмотру норм расхода материалов или использованию более дешевых сырья и материалов).

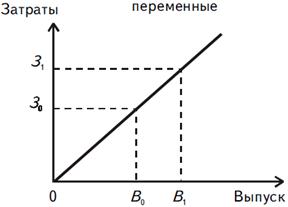

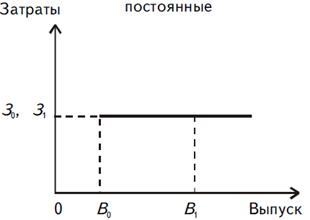

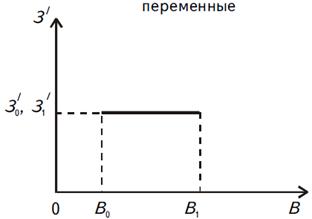

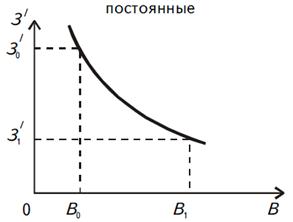

Зависимость переменных и постоянных затрат от объема производства в расчете на весь выпуск продукции и на единицу продукции показана на рис. 5.2.

| На весь выпуск | |

|

|

| На единицу продукции | |

|

|

Рис. 5.2. Зависимость производственных затрат от количества выпускаемой продукции

Разделение затрат на постоянные и переменные очень важно, поскольку в рыночных условиях в связи с изменением конъюнктуры рынка предприятие часто бывает вынуждено сокращать или расширять объемы производства и реализации продукции. Такие колебания масштабов деятельности фирмы существенно влияют на уровень средней себестоимости и, соответственно, на размер получаемой прибыли.

Сумма переменных и условно-постоянных расходов образует себестоимость продукции.

| Необходимо помнить, что для фирмы в краткосрочном периоде все издержки являются постоянными, так как она не может изменить ни объемы производства, ни качество продукции, ни издержки. В долгосрочном периоде все издержки являются переменными, так как предприятие имеет возможность осуществлять капиталовложения – в оборудование, сырье, материалы, трудовые ресурсы. |

Пример.

Расчет постоянных расходов в себестоимости единицы продукции и ее годового выпуска.

Полная себестоимость производства изделия составляет 800 руб., годовой выпуск – 1800 шт. Калькуляция себестоимости изделия и распределения затрат на постоянные и переменные приведена в табл. 5.1. Из приведенных данных видно, что доля постоянных расходов в цеховой себестоимости составляет 17,4% (126,9/730,0 х 100%), в производственной – 21,7% (166,9/770,0 х 100%) в полной – 23,5% (187,9/800,0х100%).

Как изменится себестоимость единицы продукции и на весь выпуск, если выпуск продукции возрастет за год на 10%?

Как видно из рис. 5.2, постоянные затраты на единицу продукции изменяются обратно пропорционально, переменные не изменяются, а в расчете на весь выпуск постоянные затраты останутся неизменными, переменные возрастут прямо пропорционально.

Эта зависимость описывается следующими формулами.

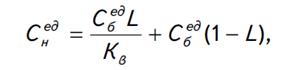

1. Себестоимость единицы продукции после изменения выпуска (Снед)

где Сбед – себестоимость единицы продукции в базовом периоде;

L – доля условно-постоянных расходов в себестоимости;

Кв – коэффициент изменения объема производства,

Кв = Вн / Вб

где Вн – выпуск продукции в новом периоде;

Вб – выпуск продукции в базовом периоде.

В нашем примере:

Кв = 110%

Сбед = (800,0 х 0,235) / 1,1 + 800,0 х (1 – 0,235) = 188,0/1,1 + 612,0 = 782,9 руб.

Вывод: при увеличении выпуска продукции на 10% себестоимость одного изделия снизится на 2,1% [(800,0-782,9) / 800,0 х 100% = 2,1%].

Таблица 5.1.

Калькуляция себестоимости изделия и распределения затрат на постоянные и переменные

| №№ | Статья затрат | Доля постоянных затрат, % | Затраты на одно изделие, руб. | Общие затраты, тыс.руб. | ||||

| всего | в том числе | всего | в том числе | |||||

| постоянные | переменные | постоянные | переменные | |||||

| I | Сырье и материалы | - | 600,0 | - | 600,0 | 1080,0 | - | 1080,0 |

| Отходы («-») | - | 90,0 | - | 90,0 | 162,0 | - | 162,0 | |

| Итого за вычетом отходов | - | 510,0 | - | 510,0 | 918,0 | - | 918,0 | |

| II | Затраты на переработку | |||||||

| Топливо | 42,0 | 16,8 | 25,2 | 75,6 | 30,24 | 45,36 | ||

| Энергетические затраты | 36,0 | 10,8 | 25,2 | 64,8 | 19,44 | 45,36 | ||

| Заработная плата производственных рабочих с начислениями | 45,0 | 27,0 | 18,0 | 81,0 | 48,6 | 32,4 | ||

| Амортизация основных средств | 24,0 | 24,0 | - | 43,2 | 43,2 | - | ||

| Сменное оборудование, инструмент, инвентарь | 8,0 | 0,8 | 7,2 | 14,4 | 1,44 | 13,0 | ||

| Содержание и эксплуатация основных средств | 30,0 | 19,5 | 10,5 | 54,0 | 35,1 | 18,9 | ||

| Цеховые расходы | 35,0 | 28,0 | 7,0 | 63,0 | 50,4 | 12,6 | ||

| Цеховая себестоимость | - | 730,0 | 126,9 | 603,1 | 1314,0 | 228,4 | 1085,6 | |

| III | Общезаводские расходы | 40,0 | 40,0 | - | 72,0 | 72,0 | - | |

| Производственная себестоимость | 770,0 | 166,9 | 603,1 | 1386,0 | 300,4 | 1085,6 | ||

| IV | Внепроизводственные (коммерческие) расходы | 30,0 | 21,0 | 9,0 | 54,0 | 37,8 | 16,2 | |

| Полная себестоимость | 800,0 | 187,9 | 612,1 | 1440,0 | 338,2 | 1101,8 |

2. Себестоимость годового выпуска

Сн = Сб х L + Сб х (1-L) х Кв

Подставим в формулу полученные данные:

Сн = 1440,0 х 0,235 + 1440,0 х 0,765 х 1,1 = 338,4 + 1211,76 = 1550,16 тыс.руб.

Следовательно, при увеличении объема производства на 10% себестоимость годового выпуска возрастет на 7,7% (110,16/1440,0 х 100%).

По способу включения в себестоимость продукции затраты организации в системе учета Директ-костинг подразделяются на прямые и косвенные.

Рис. 5.3. Классификация издержек по способу включения их в себестоимость

· прямые - затраты, предусмотренные технологией производства конкретного вида продукции, работ, услуг, которые могут быть непосредственно отнесены на себестоимость объекта калькулирования в момент их совершения или начисления прямо на основании данных первичных документов.

· косвенные - затраты, связанные с производством всех или группы объектов калькулирования, которые могут быть отнесены на себестоимость объекта калькулирования только установленными методами распределения. Косвенными являются затраты, связанные с организацией и обслуживанием производственного процесса, управлением подразделениями.

Косвенные затраты – это цеховые, общехозяйственные и коммерческие расходы, они не имеют прямой связи с определенным видом продукции и относятся сразу к нескольким объектам расходов. Эти затраты должны возмещаться за счет выручки от продажи, то есть включаться в цену. Поэтому косвенные затраты должны распределяться между всеми видами выпускаемой продукции.

Для распределения цеховых расходов чаще всего используют показатель доли заработной платы основных производственных рабочих.

Пример. Цеховые расходы составляют 400 тыс.руб., заработная плата основных производственных рабочих – 900 тыс.руб. Значит, на 1 руб. заработной платы приходится 400/900 х 100 = 44,4% цеховых расходов. При составлении калькуляции изделия цеховые расходы будут включаться в себестоимость в размере 44,4% от заработной платы основных производственных рабочих.

Общехозяйственные, прочие и коммерческие затраты рекомендуется распределять пропорционально доле данного вида продукции в общем объеме выпуска.

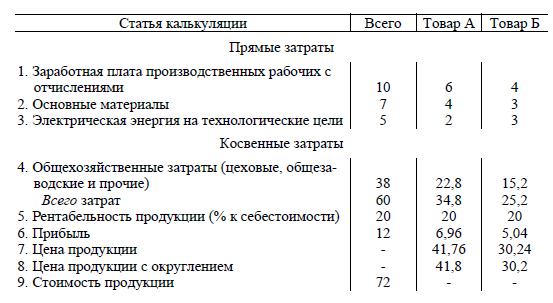

Пример.

Выполнить калькулирование себестоимости продукции и определить цены двух видов товаров, если выпускается по одному изделию каждого вида, рентабельность (к себестоимости) составляет 20%.

Таблица 1

| Показатель | Всего | Товар А (на ед. изделия) | Товар Б (на ед. изделия) |

| 1. Заработная плата производственных рабочих (с отчислениями) | |||

| 2. Основные материалы | |||

| 3. Зарплата административно-управленческого персонала (с отчислениями) | |||

| 4. Аренда помещения | |||

| 5. Электроэнергия на технологические цели | |||

| 6. Электроэнергия на освещение цеха | |||

| 7. Амортизация оборудования | |||

| 8. Прочие затраты |

Решение задачи

1. Прежде всего надо определить общую сумму затрат на производство продукции: она составит 60 тыс. руб. (суммирование по колонке 2 табл.1).

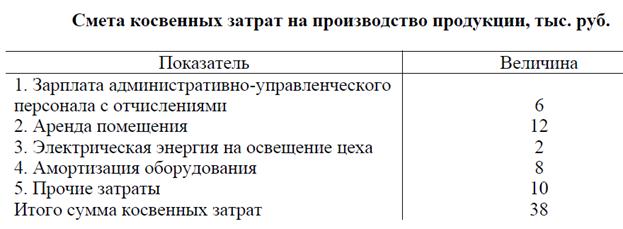

2. Для разработки калькуляции себестоимости продукции необходимо выделить прямые и косвенные затраты, затем составить смету косвенных затрат на производство.

Таблица 2

3. Косвенные затраты, собранные в смете (табл. 2), необходимо распределить по видам продукции А и Б. Порядок их распределения определяется в отраслевых инструкциях по учету затрат и калькулированию себестоимости продукции. В упрощенном виде косвенные расходы могут быть распределены суммарно пропорционально либо зарплате производственных рабочих, либо прямым затратам.

В данном случае выберем за базу распределения косвенных расходов зарплату производственных рабочих с начислениями.

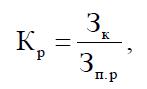

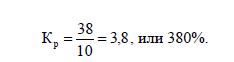

Коэффициент распределения косвенных расходов определяется как частное от деления суммы распределяемых косвенных расходов на базу распределения, то есть в данном случае на заплату производственных рабочих с отчислениями:

где Кр - коэффициент распределения косвенных расходов;

Зк - общая величина косвенных затрат;

Зп.р. - общая заработная плата производственных рабочих.

В нашем случае коэффициент распределения будет равен 3,8 (380%):

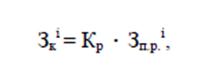

4. Распределяем величину косвенных расходов по изделиям А и Б следующим образом:

где  - величина косвенных затрат, приходящаяся на товар i-го вида.

- величина косвенных затрат, приходящаяся на товар i-го вида.

- зарплата производственных рабочих на производство i-го товара.

- зарплата производственных рабочих на производство i-го товара.

Величина косвенных затрат, распределяемая по изделиям, составит:

по товару А: 3,8 · 6 = 22,8 (тыс. руб.),

по товару Б: 3,8 · 4 = 15,2 (тыс. руб.).

Для контроля правильности распределения суммируем распределенные косвенные затраты: 22,8 + 15,2 = 38,0 (тыс. руб.) и сопоставляем с итогом сметы затрат (табл. 2).

Итоги совпадают, значит, косвенные затраты распределены правильно.

5. Составляем калькуляции себестоимости продукции, суммируя прямые и косвенные затраты (табл. 3).

Таблица 3

Калькуляция себестоимости продукции, тыс. руб.

Себестоимость товара А составит 34,8 тыс. руб., товара Б - 25,2 тыс.руб.

6. На основе калькуляций (табл. 3) определяем цены товаров с учетом рентабельности 20%:

товар А: 34,8 + 20/100 х 34,8 = 41,76 тыс.руб.

товар Б: 25,2 + 20/100 х 25,2 = 30,24 (тыс.руб.)

Ответ: Цены товаров с учетом округления составят: А - 41,8 тыс. руб.; Б - 30,2 тыс. руб.

Прибыль является одним из важнейших элементов цены, получение которой должно удовлетворять как интересы собственников фирмы, так и интересы ее менеджеров. Прибыль остается в распоряжении фирмы после вычитания из полученной выручки всех расходов, понесенных в связи с выпуском и реализацией продукции, включая налоги, сборы и другие аналогичные платежи. Правильное определение размера прибыли в цене единицы каждого вида продукции скажется в целом на общей сумме получаемой прибыли.

Ограничители размера прибыли, который устанавливается в расчете на каждую единицу продукции:

- уровень рыночной цены (если аналогичная продукция уже имеется на рынке);

- размер затрат, приходящихся на единицу продукции, в том числе условно-постоянных и условно-переменных.

Для определения прибыли в цене используются различные методы. При применении затратного ценообразования может быть использовано:

- установление норматива рентабельности (отношение прибыли к затратам);

- прибавление желаемой абсолютной суммы прибыли к рассчитанной сумме затрат.

Расчет цены единицы продукции путем включения в нее относительной величины прибыли по установленному нормативу рентабельности:

Цена = Сполн + (R х Сполн): 100% = Сполн х (1 + R)

где Сполн – скалькулированная полная себестоимость продукции;

R - Рентабельность изделия, определенная в процентном отношении к себестоимости продукции.

R = Прибыль от продаж: Сполн

Включение индивидуальной суммы прибыли в цену каждого конкретного изделия называют методом целевого ценообразования. Данная методика основана на использовании расчетов безубыточности производства и предполагает сопоставление затрат с ожидаемыми поступлениями при различных уровнях объема продаж.

При использовании целевого подхода фирма стремится установить цену, которая обеспечит ей желаемый объем прибыли, что требует исследования различных вариантов цен и их влияния на объемы реализации, выявления критического объема выручки, необходимого для преодоления уровня безубыточности и получения целевой прибыли, а также анализ вероятности достижения результата при каждой возможной цене товара.

Применение метода целевой прибыли основано на учете средних рыночных цен, поскольку такой подход не учитывает отношение покупателей к определяемой цене.

При установлении цен важно учитывать изменения прибыли в зависимости от применяемых стратегии и тактики ценообразования, в частности, связанных с необходимостью снижения либо повышения цен на товары (услуги). Поэтому надо знать и учитывать в ценовой политике влияние внешних и внутренних факторов на прибыль фирмы (см. табл. 2.2. и 2.3).

Влияние внешних и внутренних факторов на увеличение прибыли при изменении цен (стратегия и тактика изменения цен)

| Снижение цен | Повышение цен |

| Факторы, влияющие на рост прибыли при изменении цен | |

| Тип рынка | |

| Эластичный рынок Снижение цен ведет к расширению емкости рынка более быстрыми темпами, чем снижается прибыль | Неэластичный рынок Повышение цен не оказывает существенного влияния на объемы спроса |

| Установленный уровень первоначальной цены | |

| Если первоначальная цена на товар (услугу) была завышена, что вело к ограничению спроса, то снижение цены способствует расширению сбыта | Если первоначальная цена была занижена, то покупатели могут заплатить больше, так как спрос не удовлетворен и существует товарный дефицит |

| Поведение конкурентов | |

| Снижение цен вынуждает отдельных конкурентов покинуть рынок | Повышение цен на неэластичные товары является ответной реакцией на изменение цен конкурентами |

| Изменение рыночной ситуации | |

| Снижение цен способствует выходу на новые рынки сбыта | Повышение цен влечет за собой быстрое расширение емкости рынка |

| Экономические и производственные возможности фирмы | |

| Снижение оптовой цены сопровождается более быстрыми темпами снижения себестоимости производства единицы продукции | Повышение цен при улучшении качества товара делает его более привлекательным для покупателя |

| Повышение цен вызвано ростом числа заказов, производство которых ограничено существующими производственными возможностями фирмы | |

| РЕЗУЛЬТАТ ÞУВЕЛИЧЕНИЕ ПРИБЫЛИ |

Источник: Лысова Н.А., Чернева Л.Ф. Управление ценами. Учебное пособие – М.: КНОРУС, 2010, с. 130.

Таблица 5.3.

Влияние внешних и внутренних факторов на сокращение прибыли при изменении цен (стратегия и тактика изменения цен)

| Снижение цен | Повышение цен |

| Факторы, влияющие на уменьшение прибыли при изменении цен | |

| Установленный уровень первоначальной цены на товары (работы, услуги) эластичного и неэластичного спроса | |

| Если первоначальная цена на продукцию неэластичного спроса была установлена верно, то после снижения цен объем продаж не изменится | Если первоначальная цена на продукцию эластичного спроса была установлена верно, то объем продаж будет сокращаться |

| Поведение конкурентов | |

| Снижение цен при отсутствии новых покупателей ведет к ответному понижению цен конкурентами и установлению более низких цен в отрасли Снижение цен вынуждает отдельных конкурентов покинуть рынок и препятствует вхождению на рынок новых конкурентов | Повышение цен при наличии спроса будет способствовать приходу в отрасль новых производителей |

| Изменение рыночной ситуации | |

| Объем продаж остается относительно постоянным, т.к. рынок нечувствителен (неэластичен) к снижению цен | В результате воздействия инфляции издержек темпы роста затрат опережают темп роста цен на товары |

| Экономические и производственные возможности фирмы | |

| Цены, возможно, снижаются для увеличения доли продаж фирмы на рынке | Повышение цен при неизменном качестве может привести к потере покупателей и сокращению объемов продаж |

| РЕЗУЛЬТАТ ÞУМЕНЬШЕНИЕ ПРИБЫЛИ |

Источник: Лысова Н.А., Чернева Л.Ф. Управление ценами. Учебное пособие – М.: КНОРУС, 2010, с. 130-131.

|

|

|

|

|

Дата добавления: 2014-01-03; Просмотров: 1316; Нарушение авторских прав?; Мы поможем в написании вашей работы!