КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Интеграция мнения специалистов и субъектов производственных и рыночных процессов 6 страница

|

|

|

|

т.е. вторых замен, как и

т.е. вторых замен, как и

следовало ожидать, в течение первого года не будет, поэтому накопленное относительное количество замен:

на один списочный автомобиль. 2) При календарном сроке службы парка i=2 года:

на один списочный автомобиль. 2) При календарном сроке службы парка i=2 года:

а) для первых замен (i=2, k=1, х=5, g=1,5) имеем

б) для вторых замен (i=2, k=2, х=5, а=1,5)

т.е. вторых замен не будет, а

т.е. вторых замен не будет, а

3) Аналогичные расчёты проводятся для i=3,4,5,6...16.

4) Определяем число выбывших и по условиям примера поступающих автомобилей:

(66)

(66)

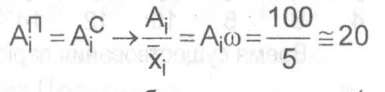

5) Строим график, характеризующий выоытие и поступление автомобилей за i=16 лет существования парка (рис. 46).

6) Проведём анализ динамики выбытия и поступления автомобилей.

Прежде всего, как и следовало ожидать в полном соответствии с закономерностями процесса восстановления, выбытие и поступление носит колебательный характер, свойственный большим системам.

При этом  автомобилей.

автомобилей.

Максимальные потребности в замене (в примере 130% по отношению к средней) возникают в зоне средней наработки для первых замен при i= Х+1 (6 лет). Затем амплитуда отклонений сокращается, постепенно приближаясь к среднему значению Ап=АС!:в20.

Сделаем некоторые практические рекомендации по формированию возрастной структуры парка.

1) Возрастная структура парка оказывает существенное влияние на все показатели работы парка и инженерно-технической службы (ИТС), которая обязана анализировать возрастную структуру парка и разрабатывать предложения по ее управлению.

Прогноз изменения возрастной структуры парка рекомендуется проводить, как минимум, ежегодно. Для внутрихозяйственных расчетов возрастные группы, особенно при различных условиях эксплуатации, Целесообразно формировать с меньшим шагом, например, квартал или полгода.

2) Изменение возрастной структуры парка зависит от исходной структуры, темпов списания и пополнения, а также установленного срока службы автомобилей. Поэтому применительно к управлению возрастной структурой парков недопустимо планирование по достигнутому уровню (размеров списания в предыдущие периоды).

Пвавило 37 Регулируя списание и пополнение парка, можно получить необходимую возрастную структуру с заданными показателями эффективности.

3) Достаточным, хотя и укрупнённым индикатором состояния парка является динамика изменения среднего возраста. В больших и реаль- ИЬ|х системах средний возраст, повторяя закономерности процессов стояние системы (предприятия, отрасли, страны), уровень жизни, тенденции повышения и сокращения надёжности, уровень эксплуатацией ных затрат и другие показатели. Существенное изменение среднего возраста является сигналом для более тщательного анализа возрастной структуры парка и факторов на неё влияющих.

Рис. 46. Изменение размеров выбытия (пополнения) парка при случайном списании:

1 - фактическое списание и пополнение;

2 - списание при со = const, Ac->const.

Рис. 46. Изменение размеров выбытия (пополнения) парка при случайном списании:

1 - фактическое списание и пополнение;

2 - списание при со = const, Ac->const.

|

Например, в США резкий рост среднего возраста парков в 1941... 1946 гг. связан с практическим прекращением поставки автомобилей на внутренний рынок, а монотонное повышение возраста парка с середины 70 годов, помимо других факторов, объясняется повышением надёжности производимых автомобилей и качества их обслуживания в эксплуатации (рис. 47).

4) В разные периоды существования парков они обладают разными провозными способностями, т.е. для выполнения одинаковой транспортной работы количественный состав парков должен изменяться. Для выполнения равной транспортной работы размер парка при его старении должен увеличиваться.

5) Увеличение сроков службы автомобилей до списания без изменения их надежности приводит к существенному ухудшению показателей эффективности парка - средней производительности автомобиля, Д°„' ходов, коэффициента технической готовности, потребности в рабочей силе, ПТБ, запасных частях. При старении происходят изменения не только количественных но и качественных показателей работы парко0; расширяется номенклатура необходимых запасных частей, материалов появляется необходимость в выполнении новых видов работ, оборуД0^ вании, персонале. Существенно ухудшаются свойства подвижного става, непосредственно не связанные с надежностью, но влияющие и

Рис. 47. Динамика изменения среднего возраста (Т) автомобильного парка США

Рис. 47. Динамика изменения среднего возраста (Т) автомобильного парка США

|

6) Существенного и устойчивого улучшения показателей работы парка можно добиться в результате его омоложения, т.е. своевременного списания автомобилей, выработавших установленный ресурс. Разовые поставки крупных партий новых автомобилей приводят лишь к временному улучшению показателей по парку в целом, с последующим, более резким ухудшением этих показателей к моменту списания этой группы автомобилей.

7) Увеличение темпов обновления парка способствует улучшению показателей эффективности и повышает интенсивность внедрения автомобилей новых конструкций, т.е. мероприятий научно-технического прогресса, но является ресурсоемким мероприятием.

В рыночных условиях для сокращения больших разовых инвестиций при обновлении парков применяются различные формы финансирования этого процесса.

§ 34. ФИНАНСИРОВАНИЕ ПРОЦЕССА ОБНОВЛЕНИЯ ТЕХНИЧЕСКИХ СИСТЕМ

1. МЕТОДЫ ФИНАНСИРОВАНИЯ ОБНОВЛЕНИЯ

| конкурентоспособность в рыночных условиях: внешний вид, комфортабельность, экологичность и др. |

Цены на современное транспортное, технологическое, стропильное и др. оборудование достаточно высокие. Например, цены на

некоторое транспортное и технологическое оборудование составляют тыс. долл.:

- легковой автомобиль 5 - 50 и более; городской автобус 100-150;

- международный автопоезд 100-180; современный тормозной стенд 25-37; многокомпонентный газовый анализатор 10-12.

Поэтому приобретение нового оборудования для многих не только мелких, но и крупных транспортных и сервисных фирм является серьезной финансовой проблемой.

Для ее решения помимо собственных средств применяют следующие основные методы.

использование подержанных автомобилей (second hand);

- зачет остаточной цены;

- кредит; лизинг.

2. ПРИОБРЕТЕНИЕ ПОДЕРЖАННЫХ АВТОМОБИЛЕЙ

Торговля подержанными автомобилями является нормальной практикой и распространена во всех странах. Другое дело, имеет она цивилизованный (дилеры по продаже подержанных автомобилей, порядок определения технического состояния и цены, подготовка к продаже, определенные гарантии) или нецивилизованный характер (продажа с рук, отсутствие гарантий и др.). Например, в США в среднем владельцы продают свои легковые автомобили, купленные новыми, через 5 лет эксплуатации и, естественно, их не отправляют на утилизацию и переработку, а они находит нового владельца и эксплуатируется еще несколько лет (second hand). Поэтому средний возраст легкового парка США составляет 8-8,5 лет, а это означает, что примерно 50% парка имеет возраст больше среднего. Всего же продажи подержанных легковых автомобилей в США в три раза превосходят продажи новых, а общий годовой оборот second hand'a составляет 23% от парка.

В Швеции около 70% всех покупок приходится на подержанные автомобили, а средний возраст легкового парка 7-8 лет. Средний возраст легкового автомобильного парка Германии и Франции - 7...7,5 лет.

В России, согласно оценке автора, торговля подержанными отечественными и импортными легковыми автомобилями занимает более 43% всего оборота (табл. 43).

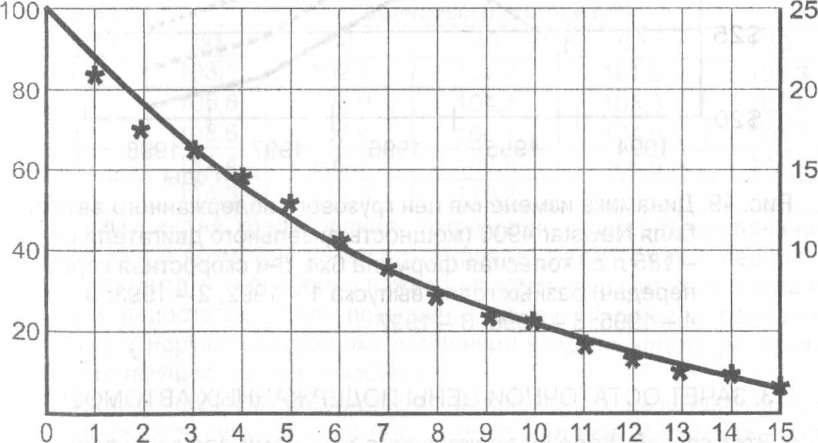

Торговля подержанными автомобилями основана на том, что Цена автомобиля (рис. 48, 49) при старении падает значительно быстрее, чем его фактические технико-эксплуатационные свойства. Особенно это относится к дорогим автомобилям, для владельцев которых внешний вид имидж, мода и сам факт использования автомобиля другим хозяин о играет первостепенную роль.

Таблица 43

Оценка оборота вторичного автомобильного рынка России по торговле автомобилями в 2002 г.

* - оценка автора по объемам продаж в первой половине 2002 г. с коэффициентом 1,6-1,8 ** - оценка автора - 50% от цены новых автомобилей |

Розничная цена,% Розничная цена, тыс. Дол.

Наработка с начала эксплуатации, годы

Рис. 48 Изменение цены на подержанные иностранные автомобили на автомобильном рынке России в зависимости от наработки с начала эксплуатации (2002 г.)

Наработка с начала эксплуатации, годы

Рис. 48 Изменение цены на подержанные иностранные автомобили на автомобильном рынке России в зависимости от наработки с начала эксплуатации (2002 г.)

|

Торговля подержанными автомобилями позволяет:

- сделать автомобиль доступным для менее состоятельных слоев населения, так как цена подержанного автомобиля в среднем в 1,5-2 раза ниже, чем у нового автомобиля то же модели;

состоятельным потребителям использовать автомобиль в период его наибольшей надежности (до 4-5 лет), когда его комфортабельность практически сохранилась, а затраты на сложные ремонты минимальны;

- использовать сравнительно дешевый автомобиль в период адаптации и приобретения водительского опыта.

Основной недостаток этого метода - отсутствие или минимальная фактическая и юридическая гарантия качества и надежности автомобилей «second hand».

Цена, тыс. Долл.

|

Годы

Рис. 49. Динамика изменения цен грузового подержанного автомобиля Navistar 4900 (мощность дизельного двигателя DT466 - 185 л.е., колёсная формула 6x4, 5-и скоростная коробка передач) разных годов выпуска 1 - 1992; 2 - 1993; 3 - 1994; 4-1995; 5-1996; 6-1997

3. ЗАЧЕТ ОСТАТОЧНОЙ ЦЕНЫ ПОДЕРЖАННЫХ АВТОМОБИЛЕЙ

Этот способ "trade in" практикуется дилерами для закрепления покупателей за брендами, обслуживаемых ими производителей автомобилей. При этом остаточная цена подержанного автомобиля засчитывается при покупке нового такой же марки. Некоторые торговцы автомобилями и дилеры (главным образом подержанных автомобилей) осуществляют этУ операцию вне зависимости от марки покупаемого и «зачетного» автомобиля.

4. ПРИОБРЕТЕНИЕ АВТОМОБИЛЯ В КРЕДИТ При этой схеме покупатель оплачивает аванс в размере от 30 до 70% объявленной цены автомобиля, становится его владельцем и получает его в пользование. Срок погашения кредита, как правило, составляет от 6 месяцев до 2-2,5 лет. В течение этого периода автомобиль является залогом за полученный кредит. В зависимости от размера авансового платежа ежемесячное погашение кредита может изменяться от 1,5-2% до 13-15% по отношению к объявленной цене автомобиля (табл. 44).

Таблица 44

Размер ежемесячного погашения кредита по отношению к объявленной цене автомобиля Ford Focus Ghia Sedan

В результате конечная цена автомобиля для покупателя за счет оплаты кредита может увеличиться до 15% по сравнению с объявленной (табл. 45). |

Таблица 45

|

Преимущества кредитования: сокращение размеров первоначального платежа и возможность эксплуатировать автомобиль в период погашения кредита, что особенно важно при коммерческом использовании. Основной недостаток - это повышение конечной цены и возможные санкции при нарушении графика погашения кредита вплоть до изъятия залогового имущества - автомобиля.

Частным случаем кредитования является так называемый «бесплатный кредит», суть которого (на примере компании «Арманд» - дилера Peugeot) состоит в следующем..

1) Покупатель при получении автомобиля вносит взнос, равный 30% °бъявленной цены автомобиля, и обязуется в течение не более 6 месяцев погасить остальные 70%. При этом месячный лимит не устанавливайся. При выплате равными долями ежемесячный взнос составляет 11|7% от первоначальной цены автомобиля.

2) Для погашения задолженности покупатель оформляет в установленном порядке кредит в банке под обычный процент (например, 18% годовых для валютного кредита) и поручает дилеру погашать перед банком все его процентные обязательства по мере выплаты полного кредита в срок до шести месяцев.

3) Дилер при погашении этих обязательств пользуется положением о моратории выплат по процентам в течение 6 месяцев, позволяющем ему снизить выплату по процентам до 8-10% годовых. Сэкономленные таким образом дилером средства сопоставимы и, как правило, превышают разовые скидки, предоставляемые дилером при покупке «за наличные».

4) Если по истечении шестимесячного срока долг не погашен по вине клиента, то обязательства по выплате процентов банку переходят от дилера к клиенту. При этом изменяются для клиента и условия предоставления займа: процентные выплаты увеличиваются до первоначальных договорных (16-20%), а срок погашения в зависимости от размера кредита увеличивается до 24-30 месяцев.

Таким образом, добропорядочный покупатель приобретает автомобиль, оплатив наличными 30% его цены, а остальные 70% погашает беспроцентным займом. Дилер увеличивает конкурентоспособность и объемы продаж.

Основными пользователями кредитной схемы являются индивидуальные и корпоративные владельцы, а также малые и средние предприятия.

5. ЛИЗИНГ

Лизинг - это долгосрочная аренда дорогостоящего оборудования, при которой сторона, получающая оборудование (лизингополучатель или арендатор), пользуется этим оборудованием сразу после подписания контракта, а погашает его стоимость не сразу, а постепенно частями.

В США доля лизинга в инвестициях составила уже в 1996 г. до 30%, Англии - до 20%, Франции - 16-17%, Германии - 16%, а на транспортную систему приходится более 10% всех лизинговых операций. Объём лизинговых операций в 25 странах Европы превышает 100 млрд- долл., причём 25% промышленного оборудования приобретается по лизингу.

| р |

При лизинге выступают, как минимум, две стороны: арендодатель (лизингодатель) и лизингополучатель (арендатор). В качестве арендодателя выступают производители соответствующей техники или специализированные лизинговые компании, закупающие машины и оборудование и сдающие их арендатору. В лизинговых операциях участвуют также банки.

Обычно в лизинговых операциях участвуют три-четыре стороны: продавец, производитель оборудования;

- лизингодатель, выступающий в роли финансиста сделки и сохраняющий на период лизинга права собственника на переданное в лизинг оборудование;

лизингоплучатель - пользователь, выплачивающий лизингодателю периодические платежи и, как правило, получающий оборудование затем в собственность; банк, страховая компания. Лизинг получил значительное распространение:

- легковых автомобилей в Европе - 39%;

- грузовых автомобилей в Европе - 14%;

лизинг грузовых автомобилей и автопоездов США - 40%; Франция - 35%; Англия - 31%. В России лизинговые операции регламентируются законом «О лизинге» № 164-ФЗ от 5 ноября 1998 г.

В этом же году Россия присоединилась к конвенции УНИДРУА (UNIDROIT) о международном финансовом лизинге.

ЭКОНОМИЧЕСКИЕ ПРЕДПОСЫЛКИ И ИСХОДНАЯ ИДЕЯ ЛИЗИНГА

По экономическому содержанию лизинг относится к прямым инвестициям, в ходе исполнения которых лизингополучатель обязан возместить лизингодателю инвестиционные затраты (издержки), осуществленные в материальной и денежной формах, и выплатить вознаграждение.

Под инвестиционными затратами (издержкам) понимаются расходы и затраты (издержки) лизингодателя, связанные с приобретением и использованием предмета лизинга лизингополучателем, в том числе: стоимость предмета лизинга; налог на имущество;

расходы на транспортировку и установку, включая монтаж и шефмонтаж, если иное не предусмотрено договором лизинга; расходы на обучение персонала лизингополучателя работе, связанной с предметом лизинга, если иное не предусмотрено договором лизинга;

расходы на таможенное оформление и оплату таможенных сборов, тарифов и пошлин, связанных с предметом лизинга; расходы на хранение предмета лизинга до момента ввода его в эксплуатацию, если иное не предусмотрено договором лизинга;

расходы на охрану предмета лизинга во время транспортировки и его страхование, если иное не предусмотрено договором лизинга;

страхование от всех видов риска, если иное не предусмотрено договором лизинга;

расходы на выплату процентов за пользование привлеченными средствами и отсрочки платежей, предоставленные продавцом (поставщиком);

- плата за предоставление лизингодателю гарантий и поручительств, подтверждение расчетно-платежных документов третьими лицами в связи с предметом лизинга;

расходы на содержание и обслуживание предмета лизинга, если иное не предусмотрено договором лизинга;

- расходы на регистрацию предмета лизинга, а также расходы, связанные с приобретением и передачей предмета лизинга; расходы на создание резервов в целях капитального ремонта предмета лизинга;

комиссионный сбор торгового агента;

- расходы на передачу предмета лизинга;

расходы на оказание возникающих в ходе реализации комплексного лизинга дополнительных услуг; иные расходы, без осуществления которых невозможно нормальное использование предмета лизинга. Вознаграждение лизингодателя - денежная сумма, предусмотренная договором лизинга сверх возмещения инвестиционных затрат (издержек).

Лизинговые платежи.

Плата за владение и пользование предоставленным по договору лизинга имущества осуществляется лизингополучателем в виде лизинговых платежей, уплачиваемых лизингодателю, в которые включаются: плата за основные услуги (процентного вознаграждения); амортизация имущества за период, охватываемый сроком договора;

инвестиционные затраты (издержки);

оплата процентов за кредиты, использованные лизингодателем на приобретение имущества (предмета лизинга); плата за дополнительные услуги лизингодателя, предусмотренные договором; налог на добавленную стоимость;

страховые взносы за страхование предмета лизингового договора, если оно осуществлялось лизингодателем;

- налог на это имущество, уплаченный лизингодателем. Лизинговые платежи относятся на себестоимость продукииИ (работ, услуг) лизингополучателя.

Вознаграждение лизингодателя включает в себя:

оплату услуг по осуществлению лизинговой сделки;

- процент за использование собственных средств лизингодате' ля, направленных на приобретение предмета лизинга и (или/ на выполнение дополнительных услуг (при

комплексной

лизинге).

Стороны договора лизинга имеют право по взаимному соглашению применять ускоренную амортизацию предмета лизинга, при котором утвержденная в установленном порядке норма амортизационных отчислений увеличивается на коэффициент ускорения в размере не выше 3.

Кроме того, лизингодателям в целях стимулирования обновления машин и оборудования дополнительно предоставляется право списания в качестве амортизационных отчислений до 35 процентов первоначальной стоимости основных фондов, срок службы которых более чем три года, в первый год эксплуатации указанных фондов.

Доход и прибыль лизингодателя по договору лизинга.

Доходом лизингодателя по договору лизинга является его вознаграждение.

Прибылью лизингодателя является разница между доходами лизингодателя и его расходами на осуществление основной деятельности лизингодателя.

ТИПЫ И ВИДЫ ЛИЗИНГА

Согласно действующему в России Федеральному закону о лизинге, к основным типам лизинга относится:

- долгосрочный лизинг — лизинг, осуществляемый в течение трех или более лет;

среднесрочный лизинг — лизинг, осуществляемый в течение от полутора до трех лет;

- краткосрочный лизинг —- лизинг, осуществляемый в течение менее полугода;

Основные виды лизинга определяются, как финансовый лизинг, возвратный лизинг и оперативный лизинг. Финансовый лизинг — вид лизинга, при котором:

лизингодатель обязуется приобрести в собственность указанное лизингополучателем имущество у определенного продавца;

передать лизингополучателю данное имущество в качестве предмета лизинга за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование;

срок, на который предмет лизинга передается лизингополучателю, соизмерим по продолжительности со сроком полной амортизации предмета лизинга или превышает его; предмет лизинга переходит в собственность лизингополучателя по истечении срока действия договора или до его истечения при условии выплаты лизингополучателем полной суммы, предусмотренной договором лизинга, если иное не преду- смотренно договором лизинга.

Возвратный лизинг — разновидность финансового лизинга, при котором продавец (поставщик) предмета лизинга одновременно выступает и как лизингополучатель.

Оперативный лизинг — вид лизинга, при котором лизингодатель закупает на свой страх и риск имущество и передает его лизингополучателю в качестве предмета лизинга за определенную плату, на определенный срок и на определенных условиях во временное владение и пользование.

Срок, на который имущество передается в лизинг, устанавливается на основании договора лизинга.

По истечении срока действия договора лизинга и при условии выплаты лизингополучателем полной суммы, предусмотренной договором лизинга, предмет лизинга возвращается лизингодателю, при этом лизингополучатель не имеет права требовать перехода права собственности на предмет лизинга.

Договор лизинга может предусматривать оказание лизингодателем лизингополучателю т.н. дополнительных услуг, к которым могут относиться послегарантийное обслуживание и ремрнт предмета лизинга, в том числе текущий, средний и капитальный ремонты; обучение персонала; выполнение других работ и услуг, без которых невозможно использовать предмет лизинга.

Сублизинг - передача лизингополучателем пользование предметом лизинга третьему лицу с согласия лизингодателя, оформленного соответствующим договором сублизинга. При этом не допускается переуступка лизингополучателем третьему лицу своих обязательств по выплате лизинговых платежей.

Международный сублизинг (разновидность международного лизинга), особенностью которого является перемещение предмета лизинга через таможенную границу России только на срок действия договора сублизинга.

ЭТАПЫ ЛИЗИНГОВОГО ПРОЦЕССА

Лизинговый процесс обычно включает следующие основные этапы.

1-й этап - подготовительный:

получение лизингодателем заявки от будущего лизинг получателя;

заключение о платежеспособности лизингополучателя и эффективности лизингового проекта;

оформление заказ-наряда, направляемого поставщику лизингодателем;

оформление кредитного договора, заключаемого лизинговой компанией с банком о предоставлении ссуды для проведения лизинговых сделок.

2-й этап - юридическое закрепление лизинговой сделки в виде 3- сторонних договоров:

договор купли-продажи объекта лизинга;

- акт приемки объекта лизинга в эксплуатацию;

- лизинговое соглашение;

- договор на техническое обслуживание передаваемого в лизинг имущества;

договор на страхование объекта лизинга. 3-й этап - реализация лизингового соглашения: использование объекта лизинга; выплата лизинговых платежей;

- оформление отношений по дальнейшему использованию имущества после окончания срока лизинга.

РАСЧЕТ ЛИЗИНГОВЫХ ПЛАТЕЖЕЙ

Лизинговые платежи (ЛП) определяются в соответствии с методическими рекомендациями Министерства экономики Российской Федерации.

По методу начисления лизинговых платежей стороны могут выбрать:

Метод «с фиксированной общей суммой», когда общая сумма платежей начисляется равными долями в течение всего срока договора в соответствии с согласованной сторонами периодичностью;

Метод «с авансом», когда лизингополучатель при заключении договора выплачивает лизингодателю аванс в согласованном сторонами размере, а остальная часть общей суммы лизинговых платежей (за минусом аванса) начисляется и уплачивается в течение срока действия договора, как и при начислении платежей с фиксированной суммой;

Метод «минимальных платежей», когда в общую сумму платежей включается сумма амортизации лизингового имущества за весь срок действия договора, плата за использованные лизингодателем заёмные средства, комиссионное вознаграждение и плата за дополнительные услуги лизингодателя, предусмотренные договором, а также стоимость выкупаемого имущества, если выкуп предусмотрен договором. 1) Расчет общей суммы лизинговых платежей (ЛП). Расчет общей суммы лизинговых платежей осуществляется по формуле:

Если лизингополучатель является малым предприятием, в общую сумму лизинговых платежей налог на добавленную стоимость не включается

Если лизингополучатель является малым предприятием, в общую сумму лизинговых платежей налог на добавленную стоимость не включается

|

(67)

где: ЯП — общая сумма лизинговых платежей;

АО — величина амортизационных отчислений, причитающихся лизингодателю в текущем году;

ПК — плата за используемые кредитные ресурсы лизингодателем на приобретение имущества — объекта договора лизинга;

KB — комиссионное вознаграждение лизингодателю за предоставление имущества по договору лизинга;

ДУ — плата лизингодателю за дополнительные услуги лизингополучателю, предусмотренные договором лизинга;

НДС — налог на добавленную стоимость, уплачиваемый лизингополучателем по услугам лизингодателя.

2) Амортизационные отчисления АО рассчитываются по формуле:

(68)

где: БС — балансовая стоимость  имущества — предмета договора лизинга, руб.;

имущества — предмета договора лизинга, руб.;

На— норма амортизационных отчислений, процентов.

3) Плата за используемые лизингодателем кредитные ресурсы на приобретение имущества — предмета договора рассчитывается по формуле:

(69)

(69)

|

|

|

|

|

Дата добавления: 2015-08-31; Просмотров: 311; Нарушение авторских прав?; Мы поможем в написании вашей работы!