КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Анализ финансового состояния предприятия. Анализ затрат на производство и реализацию продукции

|

|

|

|

Анализ затрат на производство и реализацию продукции

Различают основные виды себестоимости промышленной продукции:

- цеховая (включает затраты данного цеха на производство продукции);

- производственная (показывает все затраты предприятия на производство продукции);

- полная (характеризует затраты предприятия не только на производство, но и на реализацию продукции).

На предприятиях планирование и учет себестоимости продукции ведется в разрезе элементов затрат и калькуляционных статей расходов.

Таблица 3.21 - Анализ затрат на производство

| Показатель | Преды- дущий год, млн. руб. | Отчетный год, млн. руб. | Структура, % | Отклоне- ние, млн. руб. | Отклоне- ние по структу- ре, % | |

| Преды- дущий год | Отчет- ный год | |||||

| Материальные затраты | 21651,1 | 18763,1 | -2888 | - | ||

| Затраты на оплату труда | 2227,5 | 9,45 | 11,87 | 172,5 | 2,42 | |

| Отчисления на социальные нужды | 246,6 | 267,3 | 1,14 | 1,42 | 20,7 | 0,28 |

| Амортизация | 904,1 | 665,7 | 4,18 | 3,55 | -238,4 | -0,63 |

| Прочие затраты | 2793,38 | 1804,46 | 12,90 | 9,62 | -988,92 | -3,28 |

| Полная себе- стоимость | 19596,1 | 16535,6 | 90,51 | 88,13 | -3060,5 | -2,38 |

| В том числе - переменные расходы | 14501,12 | 12236,34 | 66,98 | 65,21 | -2264,78 | -1,77 |

| - постоянные расходы | 5094,98 | 4299,26 | 23,53 | 22,91 | -795,72 | -0,62 |

Таким образом, полная себестоимость уменьшается в отчетном году на 3060,5 млн. руб. по сравнению с предыдущим годом, затраты на заработную плату выросли на 2,42% и составили 2227,5 млн. руб., отчисления на социальные нужды увеличились на 172,5 млн. руб. или на 0,28%.

Проведем анализ затрат на рубль произведенной продукции.

Таблица 3.22 - Динамика затрат на 1 рубль продукции и материалоемкости

| Показатель | Предыдущий год, млн. руб. | Отчетный год, млн. руб. | Отклонение, млн. руб. | Темп роста, % |

| Затраты на производство и реализацию продукции, млн. руб. | 19596,1 | 16535,6 | -3060,5 | 84,38 |

| Материальные затраты, млн. руб. | 21651,1 | 18763,1 | -2888 | 86,67 |

| Выпуск продукции, товаров и услуг в фактических ценах, млн. руб. | 108,16 | |||

| Затраты на 1 рубль выпущенной продукции, коп. | 0,73 | 0,57 | -0,16 | 78,08 |

| Материалоемкость продукции, коп. | 1,10 | 1,13 | 0,03 | 102,73 |

Таким образом, величина затрат на 1 рубль продукции в предыдущем году составила 73 коп., а в отчетном – 57 коп. Материалоемкость увеличилась на 2,73%.

Проведем анализ состава, динамики и структуры имущества предприятия, а также оценку имущественного положения предприятия.

Таблица 3.23- Динамика состава и структуры активов

| Показатель | Преды-дущий год | Отчетный год | Изменение, (+,-) | Структура, % | ||

| Преды-дущий год | Отчет-ный год | Изменение, (+,-) | ||||

| 1. Внеоборот-ные активы | 4645,2 | 4244,1 | -401,1 | 43,06 | 40,20 | -2,86 |

| 2. Оборотные активы | 6148,7 | 6312,3 | 163,6 | 56,94 | 59,8 | 2,86 |

| Итого: | 10793,9 | 10556,4 | -237,5 | - |

Таким образом, анализ состава и структуры активов показал, что на предприятии в отчетном году произошло уменьшение внеоборотных активов на 40,1 млн. руб.. а величина оборотных активов увеличилась на 163,6 млн. руб.

Таблица 3.24 - Динамика состава и структуры внеоборотных активов

| Показатель | Преды-дущий год | Отчетный год | Изменение, (+,-) | Структура, % | ||

| Преды-дущий год | Отчет-ный год | Изменение, (+,-) | ||||

| Основные средства | 3766,8 | 3170,2 | -596,6 | 81,09 | 74,69 | -6,4 |

| Незавершенное строительство | 878,4 | 1073,9 | 195,5 | 18,91 | 25,31 | 6,4 |

| Итого: | 4645,2 | 4244,1 | -401,1 | - |

Таблица 3.25 - Динамика состава и структуры оборотных активов

| Показатель | Преды-дущий год | Отчетный год | Изменение, (+,-) | Структура, % | ||

| Преды-дущий год | Отчет-ный год | Изменение, (+,-) | ||||

| Запасы | 3682,9 | 643,9 | 49,43 | 58,34 | 8,91 | |

| в том числе: сырье, материалы и другие аналогичные ценности | 3513,9 | 641,9 | 94,50 | 95,41 | 0,91 | |

| Готовая продукция и товары для перепродажи | - | 0,34 | 0,33 | -0,01 | ||

| Расходы будущих периодов | - | 2,37 | 2,31 | -0,06 | ||

| Дебиторская задолженность | 1133,3 | 1240,8 | 107,5 | 18,43 | 19,66 | 1,23 |

| Финансовые вложения | - | 0,94 | 0,92 | -0,02 | ||

| Денежные средства | 1891,4 | 1303,6 | -587,8 | 30,76 | 20,65 | -10,11 |

| Прочие оборотные активы | - | 0,44 | 0,43 | -0,01 | ||

| Итого: | 6148,7 | 6312,3 | 163,6 | - |

Таким образом, анализ состава и структуры оборотных активов показал, что на предприятии происходит увеличение запасов в отчетном году на 643,9 млн. руб., дебиторской задолженности на 107,5 млн. руб., уменьшение денежных средств на 587,8 млн. руб.

Таблица 3.26 - Состав и структура запасов и дебиторской задолженности

| Показатель | Преды-дущий год | Отчетный год | Изменение, (+,-) | Структура, % | ||

| Преды-дущий год | Отчет-ный год | Изменение, (+,-) | ||||

| Сырье, материалы и другие аналогичные ценности | 3513,9 | 641,9 | 94,50 | 95,41 | 0,91 | |

| Запасы | 3682,9 | 643,9 | 49,43 | 58,34 | 8,91 | |

| Дебиторская задолженность | 1133,3 | 1240,8 | 107,5 | 18,43 | 19,66 | 1,23 |

Проведем анализ состава, динамики и структуры капитала, вложенного в имущество.

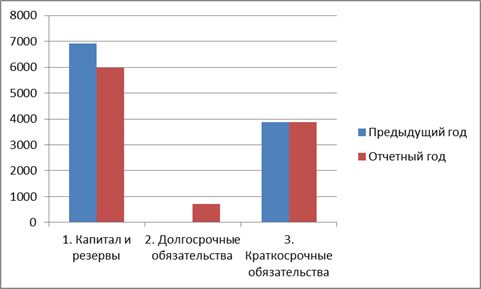

Таблица 3.27 - Динамика состава и структуры пассивов

| Показатель | Преды-дущий год | Отчетный год | Изменение, (+,-) | Структура, % | ||

| Преды-дущий год | Отчет-ный год | Изменение, (+,-) | ||||

| 1. Капитал и резервы | 6923,9 | 5981,4 | -942,5 | 64,15 | 56,66 | -7,49 |

| 2. Долгосрочные обязательства | - | 6,68 | 6,68 | |||

| 3. Краткосрочные обязательства | - | 35,85 | 36,66 | 0,81 | ||

| Итого: | 10793,9 | 10556,4 | -237,5 | - |

Далее более детально проведем анализ собственных и заемных средств предприятия, данные занесем в таблицу и проведем анализ полученных результатов.

Данные о динамике состава и структуры пассивов отражены на рисунке.

Рисунок 3.1 - Динамика состава и структуры пассивов

Таблица 3.28 - Динамика состава и структуры собственного и заемного капитала

| Показатель | Преды-дущий год | Отчетный год | Изме-нение, (+,-) | Структура, % | ||

| Преды-дущий год | Отчет-ный год | Изменение, (+,-) | ||||

| Уставной капитал | - | 0,14 | 0,17 | 0,03 | ||

| Добавочный капитал | -15 | 5,49 | 6,10 | 0,61 | ||

| Резервный капитал | 6259,9 | 5326,4 | -933,5 | 90,41 | 89,05 | -1,36 |

| Нераспределенная прибыль | 3,96 | 4,68 | 0,72 | |||

| Итого собственный капитал | 6923,9 | 5981,4 | -942,5 | 64,15 | 56,66 | -7,49 |

| Заемные средства | - | 15,41 | 15,41 | |||

| Краткосрочные обязательства | - | 84,59 | -15,41 | |||

| Итого заемный капитал | 35,85 | 43,34 | 7,49 | |||

| Всего | 10793,9 | 10556,4 | -237,5 | - | ||

| Коэффициент соотношения заемного и собственного капитала | 0,56 | 0,76 | 0,2 | - | - | - |

Таким образом, коэффициент соотношения заемного и собственного капитала увеличивается в отчетном году с 0,56 до 0,76.

Проведем оценку чистых активов предприятия.

Таблица 3.29 - Расчет чистых активов

| Показатель | Предыдущий год | Отчетный год | Изменение, (+,-) |

| 1. Нематериальные активы | |||

| 2. Основные средства | 3766,8 | 3170,2 | -596,6 |

| 3. Незавершенное строительство | 878,4 | 1073,9 | 195,5 |

| 4. Долгосрочные финансовые вложения | |||

| 5. Отложенный налоговый актив | |||

| 6. Прочие внеоборотные активы | |||

| 7. Запасы | 3682,9 | 643,9 | |

| 8. Налог на добавленную стоимость | |||

| 9. Дебиторская задолженность | 1133,3 | 1240,8 | 107,5 |

| 10. Краткосрочные финансовые вложения | |||

| 11. Денежные средства | 1891,4 | 1303,6 | -587,8 |

| 12. Прочие оборотные активы | - | ||

| 13. Итого активов для расчета ЧА (п.1/п.12) | 10793,9 | 10556,4 | -237,5 |

| 14. Долгосрочные заемные средства | |||

| 15. Прочие долгосрочные обязательства | |||

| 16. Краткосрочные заемные средства | |||

| 17. Кредиторская задолженность | |||

| 18. Расчеты по дивидендам | |||

| 19. Резервы предстоящих расходов и платежей | |||

| 20. Итого пассивов для расчета ЧА (п.14/п.19) | |||

| 21. Стоимость чистых активов (п.13-п.20) | 6923,9 | 5981,4 | -942,5 |

| 22. Чистая прибыль (ф. № 2 стр. 190) | 1234,2 | 4749,1 | 3514,9 |

| 23. Рентабельность чистых активов | 0,18 | 0,79 | 0,61 |

Таким образом, в результате расчетов выяснилось, что стоимость чистых активов в отчетном году уменьшается на 942,5 млн. руб., а величина чистой прибыли увеличивается на 3514,9 млн. руб. Рентабельность чистых активов увеличивается с 0,18 до 0,79%.

Проведем анализ и оценку деловой активности и рентабельности предприятия.

- коэффициент оборачиваемости активов:

Коб.А= 29184/10793,9=2,7

- коэффициент оборачиваемости оборотных активов:

Коб.АО=29184/6148,7=4,75

- коэффициент оборачиваемости чистых активов:

Коб.ЧА=29184/6923,9=4,21

- коэффициент оборачиваемости заемного капитала:

Коб.ЗК=29184/705+3870=6,38

- коэффициент оборачиваемости собственного капитала:

Коб.СК=29184/5981,4=4,88

- коэффициент оборачиваемости кредиторской задолженности:

Коб.КЗ=29184/2096=13,92

- коэффициент оборачиваемости кредиторской задолженности:

Коб.ДЗ=29184/1240,8+58=22,47

- коэффициент оборачиваемости запасов:

Коб.ДЗ=16535,6/3682,9=4,49.

Таблица 3.30 - Порядок расчета показателей деловой активности и рентабельности

| Показатель | Предыдущий год | Отчетный год |

| Коэффициенты оборачиваемости | ||

| 1. Коэффициент оборачиваемости активов | 2,49 | 2,7 |

| 2. Коэффициент оборачиваемости оборотных активов | 4,39 | 4,75 |

| 3. Коэффициент оборачиваемости чистых активов | 4,51 | 4,21 |

| 4. Коэффициент оборачиваемости заемного капитала | 6,97 | 6,38 |

| 5. Коэффициент оборачиваемости собственного капитала | 3,89 | 4,88 |

| 6. Коэффициент оборачиваемости кредиторской задолженности | 12,87 | 13,92 |

| 7. Коэффициент оборачиваемости дебиторской задолженности | 22,65 | 22,47 |

| 8. Коэффициент оборачиваемости запасов | 6,45 | 4,49 |

| Показатели рентабельности | ||

| 1. Рентабельность продаж | 27,38 | 43,34 |

| 2. Рентабельность затрат на продукцию | 0,063 | 0,287 |

| 3. Рентабельность активов | 1,78 | 0,79 |

| 4. Рентабельность чистых активов | 0,18 | 0,79 |

| 5. Рентабельность собственного капитала | 0,18 | 0,79 |

| 6. Рентабельность заемного капитала | 0,32 | 1,04 |

Таким образом, произошло увеличение коэффициента оборачиваемости активов на 0,21, оборачиваемости оборотных активов на 0,36, оборачиваемости собственного капитала на 0,99, оборачиваемости кредиторской задолженности на 1,05. Произошло уменьшение коэффициента оборачиваемости чистых активов на 0,3, оборачиваемости заемного капитала на 0,59, оборачиваемости дебиторской задолженности на 0,18, оборачиваемости запасов на 1,96.

Проведем анализ финансовой устойчивости предприятия.

Таблица 3.31 - Абсолютные показатели финансовой устойчивости

| Показатели | Условные обозначения | Предыдущий год | Отчетный год | Изменение за анализируемый период |

| 1. Источники формирования собственных средств (капитал и резервы) | ИСС | 6923,9 | 5981,4 | -942,5 |

| 2. Внеоборотные активы | ВОА | 4645,2 | 4244,1 | -401,1 |

| 3. Наличие собственных оборотных средств | СОС | 2278,7 | 1737,3 | -541,4 |

| 4. Долгосрочные обязательства (кредиты и займы) | ДКЗ | |||

| 5. Наличие собственных и долгосрочных заемных источников формирования оборотных средств | СДИ | 2278,7 | 2442,3 | 163,6 |

| 6. Краткосрочные кредиты и займы | ККЗ | - | ||

| 7. Общая величина основных источников средств | ОИ | 4052,7 | 2442,3 | -1610,4 |

| 8. Общая сумма запасов | З | 6148,7 | 6312,3 | 163,6 |

| 9. Излишек, недостаток собственных оборотных средств (с.3-8) | ΔСОС | -3870 | -4575 | -8445 |

| 10. Излишек (+), недостаток (-) собственных и долгосрочных заемных источников покрытия за пасов | ΔСДИ | -3870 | -3870 | --7740 |

| 11. Излишек (+), недостаток (-) общей величины основных источников финансирования запасов | ΔОИЗ | -2096 | -3870 | -5966 |

| 2. Трехфакторная модель ти- па финансовой устойчивости | М=(ΔСОС; ΔСДИ; ΔОИЗ) | М=(0,0,0) кризисное состояние предприятия |

Таким образом, в результате проведенной оценки предприятия было установлено, что организация является неплатёжеспособной и находится на грани банкротства.

Таблица 3.32 - Оценка динамики финансовой устойчивости предприятия

| Показатель | Нормативное значение | Предыдущий год | Отчетный год | Отклонение |

| 1. Коэффициент автономии (финансовой независимости) | ≥0,5 | 0,64 | 0,57 | -0,07 |

| 2. Коэффициент финансовой устойчивости | ≥0,7 | 0,64 | 0,63 | -0,01 |

| 3. Коэффициент финансовой зависимости | ≤0,5 | 1,56 | 1,76 | 0,2 |

| 4. Коэффициент финансирования | ≥1 | 1,79 | 1,31 | -0,48 |

| 5. Коэффициент инвестирования | ≥1 | 1,49 | 1,41 | -0,08 |

| 6. Коэффициент постоянного актива | ≥1 | 0,67 | 0,04 | |

| 7. Коэффициент маневренности | 0,5 | 0,33 | 0,29 | -0,04 |

| 8. Коэффициент обеспеченности оборотных активов собственными средст- вами (КОСС) | 0,1 | 0,37 | 0,28 | -0,09 |

| 9. Коэффициент соотношения мобильных и иммобилизированных средств | - | 1,31 | 1,49 | 0,17 |

| 10. Финансовый рычаг (леверидж) | ≤1 | 0,56 | 0,76 | 0,2 |

| 11. Коэффициент соотношения активов и собственного капитала | - | 1,56 | 1,76 | 0,2 |

| 12. Коэффициент соотношения оборотных активов и собственного капитала | - | 0,89 | 1,06 | 0,17 |

| 13. Коэффициент соотношения кредиторской и дебиторской задолженности | - | 1,85 | 1,69 | -0,16 |

Таким образом, в рамках допустимых значений находятся коэффициенты автономии, финансирования, инвестирования, финансовый рычаг.

Проведем анализ платежеспособности предприятия.

Таблица 3.33 - Порядок и результаты расчета для анализа ликвидности баланса

| Активы по степени ликвидности | Преды- дущий год, млн. руб. | Отчет- ный год, млн. руб. | Пассивы по сроку погашения | Преды- дущий год, млн. руб. | Отчет- ный год, млн. руб. | Платежный излишек (недостаток), млн. руб. | |

| Преды- дущий год, млн. руб. | Отчет- ный год млн. руб. | ||||||

| Абсолютно лик- видные активы (А1) | 1949,4 | 1361,6 | Наиболее срочные обязательства (П1) | -146,6 | -734,4 | ||

| Быстрореализуе- мые активы (А2) | 1133,3 | 1240,8 | Срочные пассивы (П2) | -2736,7 | -2629,2 | ||

| Среднереализуе- мые активы (А3) | 4199,3 | 4950,7 | Долгосрочные обязательства (П3) | 4199,3 | 4245,7 | ||

| Труднореализуе- мые активы (А4) | 4645,2 | 4244,1 | Постоянные пассивы (П4) | 6923,9 | 5981,4 | -2278,7 | -1737,3 |

Таким образом, поскольку А1 меньше П1, А2 меньше П2 баланс считается не ликвидным. Однако, среднереализуемые активы (А3) больше долгосрочных обязательств (П3), а также труднореализуемые активы (А4) меньше постоянных пассивов (П4), значит баланс считается ликвидным.

Таблица 3.34 - Динамика коэффициентов ликвидности

| Показатель | Нормативные ограничения | Предыдущий год | Отчетный год | Изменение (+,-) |

| Коэффициент абсолютной ликвидности | 0,2-0,5 | 0,93 | 0,65 | -0,28 |

| Коэффициент текущей ликвидности | 1-2 | 1,55 | 1,59 | 0,04 |

| Коэффициент критической ликвидности | 0,7-1 | 1,47 | 1,24 | -0,23 |

Таким образом, коэффициент абсолютной ликвидности превышает нормативное значение, в отчетном периоде составил 0,65. Существует высокая гарантия погашения долгов. Коэффициент текущей ликвидности находится в пределах нормативного ограничения, в отчетном периоде составил 1,59. Показывает, что у предприятия достаточно средств для погашения краткосрочных обязательств.

Проведем диагностику банкротства предприятия.

Таблица 3.35 - Исходные данные для оценки вероятности банкротства

| Показатель | Предыдущий год | Отчетный год |

| Общие активы | 10793,9 | 10556,4 |

| Оборотные активы | 6148,7 | 6312,3 |

| Чистый оборотный капитал | 2278,7 | 2442,3 |

| Операционная прибыль | 7386,9 | 12648,4 |

| Рыночная стоимость всех акций | - | - |

| Внешние обязательства | ||

| Продажи | ||

| Z-счет Альтмана | 5,036 | 7,027 |

Z-счет = 1,2*2442,3/10556,4+1,4*280/10556,4+3,3*12648,4/10556,4+

0,6*0+1,0*29184/10556,4=7,027

Таким образом, диагностика банкротства предприятия показала, что Z больше 2,99, значит вероятность банкротства ничтожна.

|

|

|

|

|

Дата добавления: 2015-08-31; Просмотров: 1109; Нарушение авторских прав?; Мы поможем в написании вашей работы!