КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Практическая ситуация № 1

|

|

|

|

ПРАКТИЧЕСКОЕ ЗАНЯТИЕ № 23-24

Доходность акции

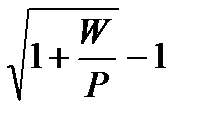

Определяется расчетным путем в виде эффективной ставки сложных процентов с использованием формулы:

iэ =n  , (4)

, (4)

где iэ – ставка эффективности, т.е. ставка процента ожидаемой доходности (прибыльности) от операции покупки акциии ее последующей продажи через n лет, т.е. с учетом периода инвестирования.

Полученные результаты сравниваются с доходностью альтернативных объектов помещения капитала, например, ставкой банковского процента по депозитам.

Тема 3.2. Порядок проведения активных операций с ценными бумагами

Тема занятия: Отражение на счетах бухгалтерского учёта получения доходов (убытков) от приобретённых ценных бумаг сторонних эмитентов. Отражение на счетах бухгалтерского учёта переоценки ценных бумаг.

Цель занятия: формирование практического опыта по отражению операций с ценными бумагами по счетам бухгалтерского учета.

Задачи: закрепление теоретических знаний по порядку выплаты дохода по долевым и долговым эмиссионным ценным бумагам; порядку переоценки ценных бумаг.

Формирование умений: отражать в учёте операции по приобретению и выбытию ценных бумаг сторонних эмитентов и возникающие при этом доходы и расходы; проводить и отражать в учёте переоценку приобретённых ценных бумаг.

Формируемые компетенции:

| ПК 3.2 | Осуществлять активные операции с акциями и долговыми обязательствами. |

| OK1 | Понимать сущность и социальную значимость своей будущей профессии, проявлять к ней устойчивый интерес. |

| OK2 | Организовывать собственную деятельность, выбирать типовые методы и способы выполнения профессиональных задач, оценивать их эффективность и качество. |

| OK3 | Принимать решения в стандартных и нестандартных ситуациях и нести за них ответственность. |

| OK 4 | Осуществлять поиск, анализ информации, необходимой для решения профессиональных задач, профессионального и личностного развития |

Акционерный коммерческий банк ПАО «Орел Банк» в рамках инвестиционной политики реализует активное управление портфелем ценных бумаг.

1 апреля т.г. банк приобрел облигации ПАО «Транснефть» (расчетный счет открыт в ПАО «Русьбанк») номинальной стоимостью 100 000 рублей под процентную ставку 10% годовых на срок 1 год (до погашения). Проценты по облигациям начисляются ежемесячно, а выплачиваются в конце купонного периода. Условиями выпуска предусмотрено 2 купонных периода, каждый по 0,5 года.

Вам необходимо:

- определить категорию долгового обязательства;

- составить бухгалтерские проводки по приобретению и погашению облигаций, получению процентных купонных доходов (по датам совершения операций);

- оформить платежное поручение № 021 от 01.04.т.г. на приобретение облигаций ПАО «Транснефть»;

- оформить мемориальный ордер № 001 на начисление процентного купонного дохода за первый месяц.

|

|

|

|

|

Дата добавления: 2017-02-01; Просмотров: 90; Нарушение авторских прав?; Мы поможем в написании вашей работы!