КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Тема 8 Формы бухгалтерского учета

|

|

|

|

Поступившие в бухгалтерию первичные документы обязательно подвергаются проверке как по форме (полнота и правильность оформления первичных документов, заполнения реквизитов), так и по содержанию (законность документируемых операций, логическая увязка отдельных показателей). Затем осуществляются регистрация и экономическая группировка их данных в системе синтетических и аналитических счетов бухгалтерского учета. С этой целью сведения об остатках имущества, хозяйственных средств и источниках их формирования, а также данные о хозяйственных операциях из соответствующих первичных или сводных документов записываются в учетные регистры.

Учетные регистры - это счетные таблицы определенной формы, построенные в соответствии с экономической группировкой данных об имуществе и источниках его образования. Они служат для отражения хозяйственных операций на счетах бухгалтерского учета.

Все имеющиеся регистры можно подразделить по трем признакам: назначение, обобщение данных, внешний вид.

По назначению учетные регистры можно разделить на хронологические, систематические и комбинированные (синхронистические). К хронологическим относятся регистры, в которых запись фактов хозяйственной жизни выполняется по мере их возникновения без иной систематизации (журналы регистрации, реестры и т.д.). В систематических регистрах запись выполняется в разрезе группировочных признаков - счетов. Записи в хронологических и систематических регистрах должны дополнять друг друга, вследствие чего сумма оборотов хронологических регистров всегда равна сумме дебетовых или кредитовых оборотов систематических регистров. Если в одном регистре выполнять как хронологическую, так и систематическую запись, то такой регистр будет комбинированным (синхронистическим). Самый типичный пример такого регистра - «Журнал-Главная».

По обобщению данных регистры делятся на интегрированные и дифференцированные. Каждый регистр может рассматриваться индуктивно - от частного к общему, т.е. от первичных документов до отчетности, и/или дедуктивно — от общего к частному, т.е. от отчетности до первичных документов. В первом случае имеет место интеграция данных, во втором - их дифференциация.

По внешнему виду все учетные регистры имеют форму книги, карточки, свободного листа или машинного носителя.

Книга - разграфленный определенным образом учетный регистр, переплетенный, прошнурованный и подписанный главным бухгалтером.

Карточкой называется бланк, отпечатанный в виде таблицы.

Свободным листом называется таблица, помещенная на бланке, подлежащем брошюровке. Свободные листы являются компромиссом между книгами и карточками. Свободные листы - это те же карточки, но отпечатанные на тонкой бумаге, их размер больше размера карточек. Если карточки хранятся в картотеках, то свободные листы хранятся и брошюруются в папках. Для карточек и свободных листов необходимо вести реестры (перечни открытых карточек и свободных листов).

Основной смысл реестра в том, что их наличие не позволяет подменить карточки, а в случае утери какой-либо из них всегда легко установить, какой карточки не хватает.

Внешний вид применяемых на практике карточек может быть различным, но наиболее распространены три вида: контокоррентные, инвентарные и многоколончатые.

Контокоррентные карточки имеют одностороннюю форму, так как колонки «Дебет» и «Кредит» помещены рядом, наличие двух параллельных колонок позволяет четко видеть состояние расчетов предприятия.

Инвентарные карточки применяются для учета материальных ценностей. В связи с этим вводится новая графа «Остаток», в которой отражается остаток средств данного вида ценностей после регистрации факта хозяйственной жизни, таким образом, в каждом счете присутствуют три графы: приход, расход и остаток. Каждая графа делится на две колонки: количество, сумма. В заголовке карточки проставляется лимит (норматив) запаса; наличие норматива позволяет легко выяснить, не имеет ли предприятие данных средств больше, чем ему нужно, а если меньше, то в какой степени.

Многоколончатые карточки предназначены для учета фактов хозяйственной жизни с выделением в колонках их составляющих. В частности, в тех случаях, когда один факт отражается комплексными суммами, т.е. фиксируется, например оплата различных расходов предприятия.

Правильность отражения хозяйственных операций в регистрах бухгалтерского учета обеспечивают лица, составившие и подписавшие их.

При хранении регистров бухгалтерского учета должна обеспечиваться их защита от несанкционированных исправлений. Исправление ошибки в регистре бухгалтерского учета должно быть обосновано и подтверждено подписью лица, внесшего исправление, с указанием даты исправления.

Для исправления ошибок в первичных документах и учетных регистрах, составленных вручную (за исключением банковских и кассовых документов), применяется следующий способ:

Корректурный - неправильный текст или сумма зачеркиваются, над зачеркнутым текстом записываются правильный текст или сумма. Зачеркивание производится одной чертой, для того чтобы исправленный текст можно было прочитать. Исправление ошибки оговаривается и подтверждается: в документе подписями лиц, подписавших документ, в учетных регистрах - лицом, производившим исправление. Оговорка делается на полях против исправленной записи.

Корректурным способом пользуются в случаях допущенных описок, неправильного подсчета итогов, а также записи операции не в тот учетный регистр, который указан в бухгалтерской проводке. В приходных и расходных кассовых ордерах исправления не допускаются. При перенесении итогов в Главную книгу никакие исправления не допускаются. В этом случае на сумму допущенной ошибки составляют бухгалтерскую справку, данные которой заносятся в Главную книгу отдельной строкой.

Исправление ошибок в учетных регистрах кроме корректурного способа производится способом дополнительной проводки и способом красного сторно:

дополнительная проводка применяется в тех случаях, когда в бухгалтерской проводке и в учетных регистрах указана правильная нумерация счетов, но записана сумма операции меньше действительной.

красное сторно - применяется в тех случаях, если в учетных регистрах указана неправильная корреспонденция счетов или большая, чем следовало сумма операции. Суть этого способа состоит в том, что ошибочная проводка повторяется в той же корреспонденции счетов красными чернилами (в автоматизированных системах со знаком минус). Эта проводка отражается во всех связанных с ней учетных регистрах красными чернилами. При подсчете итогов в учетных регистрах суммы, записанные красными чернилами не прибавляются, а вычитаются из итогов, тем самым неправильная запись аннулируется. После этого составляется новая проводка с правильными данными и записывается в регистры обычным способом.

Способ красное сторно применяется в бухгалтерском учете не только для исправления ошибок, но и для корректировки учетных данных по отдельным счетам.

Формы бухгалтерского учета определяются следующими признаками: количество, структура и внешний вид учетных регистров, последовательность связи между документами и регистрами, а также между самими регистрами и способом записи в них, т. е. использование тех или иных технических средств. Следовательно, под формой бухгалтерского учета следует понимать совокупность различных учетных регистров с установленным порядком и способом записи в них.

Организация, если другое не установлено действующим законодательством, самостоятельно выбирает наиболее подходящую для себя систему учета. Выбор системы определяется либо уже сложившейся практикой учета, либо возможностями и профессиональной подготовкой бухгалтера.

Существуют уже апробированные системы учета, которые рекомендуются компетентными правительственными органами в некоторых случаях даже для обязательного применения. К ним относятся:

· простая система учета (без двойной записи хозяйственных операций);

· мемориально-ордерная система учета;

· журнально-ордерная система учета с ее модификациями (простая, упрощенная, полная или типовая).

· Автоматизированная система учета

Система бухгалтерского учета должна соответствовать виду хозяйственной деятельности, быть полностью достоверной, исключать возможность пропуска информации о хозяйственной деятельности, позволять осуществлять любую выборку о состоянии, движении или источниках средств организации, обеспечивать простоту в регистрации хозяйственных операций и составлении бухгалтерской отчетности, иметь защиту от утечки коммерческой информации, иметь приемлемую себестоимость.

Себестоимость применяемой системы учета должна быть прямо пропорциональна хозяйственным оборотам организации и не снижать ее доходность.

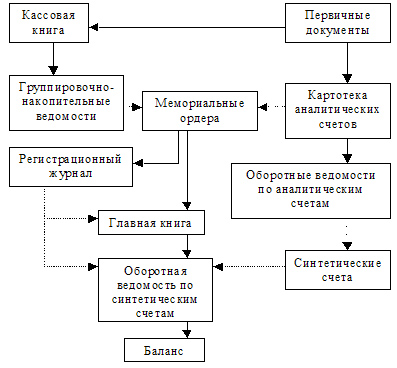

Мемориально-ордерная форма бухгалтерского учета (рисунок 3) представляет собой набор мемориальных ордеров, в каждом из которых группируются проводки по однородным хозяйственным операциям по итогам одного месяца работы организации. Состав и количество мемориальных ордеров в системе бухгалтерского учета зависят от содержания, количества, степени повторяемости хозяйственных операций. Каждый мемориальный ордер должен иметь свои реквизиты. В зависимости от величины организации и его бухгалтерской службы ордера составляются бухгалтером или главным бухгалтером, а затем проверяются и подписываются главным бухгалтером. Перечень мемориальных ордеров утверждается директором организации на финансовый год.

Рисунок 3 - Схема мемориально-ордерной формы учета (Сплошные линии показывают последовательность выполнения учетных записей, пунктирные - сверку итогов)

При мемориально-ордерной форме учета синтетический учет ведется в книгах или многографных ведомостях. Для аналитического учета используются книги, ведомости, карточки.

Мемориальный ордер составляется на каждую хозяйственную операцию. Если группа хозяйственных операций объединена в сводном документе, то мемориальный ордер составляется на группу операций. В мемориальном ордере необходимо указать бухгалтерскую проводку, дату ее составления и сумму.

Мемориальный ордер может составляться в виде отдельного документа. В некоторых случаях на бланках предусматривается место для мемориального ордера или на документах делается соответствующий оттиск штампом.

Большинство операций в течение месяца группируется во вспомогательных накопительных ведомостях. Затем по этим ведомостям раз в месяц составляются мемориальные ордера.

Составленные мемориальные ордера записываются в хронологическом порядке в регистрационный журнал. Каждому мемориальному ордеру присваивается определенный порядковый номер.

После отражения в регистрационном журнале данные мемориальных ордеров записываются в Главную книгу или в заменяющую ее многографную ведомость.

В Главной книге на левой стороне счета отражаются данные о хозяйственных операциях по дебету, а на правой стороне счета по кредиту.

Счета имеют многографную форму, в которой по дебету и кредиту счета указываются корреспондирующие счета. Такая система отражения хозяйственных операций в Главной книге обеспечивает простоту и наглядность записей.

Итоги по дебету и кредиту счетов Главной книги записываются в оборотную ведомость, которая построена с использованием синтетических счетов.

На основании записей в аналитических счетах составляют оборотные ведомости аналитического учета, которые сверяют с оборотной ведомостью по синтетическим счетам. Оборот по дебету и кредиту синтетических счетов сверяется с оборотом в журнале регистрации мемориальных ордеров.

При мемориально-ордерной форме бухгалтерского учета бухгалтерский баланс организации составляется на основании оборотной ведомости по синтетическим счетам.

Мемориально-ордерная форма бухгалтерского учета отличается строгой последовательностью учетного процесса, простотой и доступностью учетной техники, широким использованием стандартных форм аналитических регистров, счетно-клавишных машин, копировального способа регистрации. Однако ей присущи существенные недостатки: составление большого количества мемориальных ордеров, дублирование одних и тех же данных в различных учетных регистрах. К тому же раздельное ведение синтетических и аналитических учетных регистров приводит к отставанию аналитического учета от синтетического.

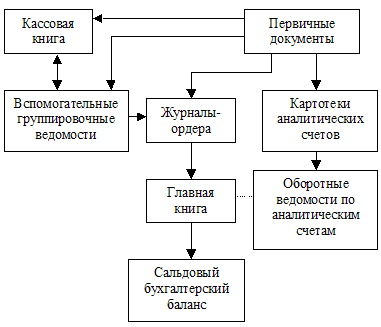

В основе журнально-ордерной формы бухгалтерского учета (рисунок 4) лежат принципы накапливания и систематизации данных первичных документов в учетных регистрах, которые позволяют обеспечить синтетический и аналитический учет средств, источников хозяйственных операций по всем разделам бухгалтерского учета. Это исключает необходимость составления мемориальных ордеров.

Рисунок 4 - Схема журнально-ордерной формы учета

Хронологическая и систематическая записи хозяйственных операций осуществляются одновременно. Журнал хронологической регистрации хозяйственных оборотов не ведется.

Записи в накопительные регистры производятся в разрезе показателей, необходимых для управления финансово-хозяйственной и коммерческой деятельностью организации, а также для составления месячной, квартальной и годовой отчетности.

При ведении аналитического и синтетического учета используются два вида бухгалтерских регистров: журналы-ордера и вспомогательные ведомости. Для обеспечения рациональности учета могут применяться специальные разработочные таблицы.

По некоторым видам счетов, по которым имеется значительное количество лицевых счетов, могут быть заведены карточки аналитического учета. На основе их данных в конце месяца составляются оборотные ведомости.

Кроме того, при журнально-ордерной форме учета ведутся инвентарные карточки или книги учета объектов основных средств, карточки или ведомости учета затрат на производство по калькулируемым объектам, а также сортовые (сальдовые или оборотные) ведомости по учету готовых изделий.

Основными регистрами этой формы учета являются журналы-ордера.

Они представляют собой свободные листы большого формата со значительным количеством реквизитов. Открываются журналы-ордера на месяц на отдельный синтетический счет или на группу синтетических счетов. Каждому журналу-ордеру присваивают определенный постоянный номер.

Запись в журналы-ордера производят ежедневно либо непосредственно с первичных документов, либо со вспомогательных ведомостей. Вспомогательные ведомости применяются обычно в тех случаях, когда необходимые аналитические показатели сложно получить непосредственно в журналах-ордерах. Поэтому данные первичных документов предварительно группируются в ведомостях, а их итоги затем переносятся в журналы-ордера.

В основу построения журналов-ордеров и вспомогательных ведомостей положен кредитовый признак регистрации хозяйственных операций, т. е. данные первичных документов записываются только по кредиту соответствующих счетов с одновременным отражением оборотов по дебету корреспондирующих счетов. Тем самым исключается дублирование оборотов по корреспондирующим счетам. Итоги за месяц каждого журнала-ордера показывают общую сумму кредитового оборота счета, операции которого учитываются в данном журнале, и суммы дебетовых оборотов каждого корреспондирующего с ним счета.

Хозяйственные операции записывают в журналы-ордера по мере их совершения и оформления документами. Поэтому систематическая запись в журналах-ордерах служит одновременно и хронологической записью. Необходимость ведения специальных хронологических регистров при данной форме учета отпадает. Не составляют и мемориальные ордера, поскольку все показатели записывают в разрезе корреспондирующих счетов.

Для проверки правильности записей в журналах-ордерах подсчитывают общий итог по кредиту счета и записывают его в журнал непосредственно из документов. Полученный итог сверяют с выведенными в отдельных графах журнала итогами по дебетуемым счетам. Такая сверка делает излишним составление оборотных ведомостей по журналам, в которых синтетический учет совмещается с аналитическим. Оборотные ведомости составляют лишь по тем счетам, в которых аналитический учет ведется самостоятельно.

Итоговые данные журналов-ордеров в конце месяца переносятся в Главную книгу.

Главная книга открывается на год и служит для обобщения данных из журналов-ордеров, взаимной проверки правильности произведенных записей по отдельным счетам и для составления сальдового бухгалтерского баланса. В ней записываются сальдо на начало месяца (года), обороты по дебету и кредиту счетов и сальдо на конец месяца (года) по каждому синтетическому счету.

Кредитовый оборот переносят в Главную книгу из соответствующего журнала, обороты по дебету записывают в книгу из разных журналов-ордеров по корреспондирующим счетам. После проверки оборотов выводится сальдо на начало следующего месяца, которое записывается в соответствующей колонке Главной книги.

Для проверки правильности записей в Главной книге подсчитывают суммы оборотов и сальдо по всем счетам. Суммы дебетовых и кредитовых оборотов, а также дебетовых и кредитовых сальдо должны быть равны.

Бухгалтерский баланс и другие формы отчетности составляют по данным Главной книги, журналов-ордеров и вспомогательных к ним ведомостей.

При использовании журнально-ордерной формы учета отпадает необходимость в составлении шахматной контрольной ведомости и шахматного баланса, а также баланса оборотов по счетам. Применение журнально-ордерной формы бухгалтерского учета позволяет значительно уменьшить трудоемкость учета за счет совмещения в одном регистре синтетического и аналитического учета, систематической и хронологической записей, отмены ряда записей. Данная форма учета повышает контрольное значение учета и облегчает составление отчетов. К недостаткам журнально-ордерной формы учета следует отнести сложность и громоздкость построения журналов-ордеров, ориентированных на заполнение данных вручную и затрудняющих механизацию учета.

В условиях применения различных видов электронно-вычислительной техники, ориентации организаций на совершенствование управления и развитие рыночных отношений все шире начинает внедряться автоматизированная форма бухгалтерского учета, в основе которой лежит принцип двойной записи при отражении хозяйственных операций. Одновременная запись производимой хозяйственной операции по дебету и кредиту корреспондирующих счетов способствует систематизации хозяйственных операций и обеспечивает действенный контроль за правильностью отражения их на счетах бухгалтерского учета.

Типичные хозяйственные операции предварительно кодируются. По тем хозяйственным операциям, которые носят несистематический характер, используется принцип предварительного накопления информации.

Автоматизированные системы управления дают возможность получать информацию не только по объекту в целом, но и по отдельным его частям: по конкретному поставщику материалов, конкретному покупателю продукции и т. п. При этом обеспечивается автоматический ввод различных данных хозяйственных операций в ЭВМ с документов через систему периферийного оборудования. Исходная информация обрабатывается в ЭВМ по разным программам с учетом решения конкретных задач в зависимости от требований пользователей информацией.

При автоматизированной форме учета обеспечивается органическая взаимосвязь бухгалтерского, оперативного и статистического учета.

Контрольные вопросы:

1. Что понимается под формой бухгалтерского учета? Перечислите формы бухгалтерского учета.

2. В чем сущность мемориально-ордерной формы бухгалтерского учета?

3. Что собой представляет мемориальный ордер? Каковы недостатки, присущие мемориально-ордерной форме учета?

4. Приведите схему бухгалтерского учета по мемориально-ордерной форме.

5. Каково содержание журнально-ордерной формы бухгалтерского учета?

6. Что собой представляет журнал-ордер? Что такое схема бухгалтерского учета по журнально-ордерной форме?

7. Кратко охарактеризуйте автоматизированную форму бухгалтерского учета. Дайте схему этого учета.

8. Кратко охарактеризуйте упрощенную форму бухгалтерского учета. Дайте схему этого учета.

Практические задания по теме 8

Задача 8.1 По каждому вопросу выберете правильный вариант ответа:

| Содержание вопроса | Варианты ответов | |

| Дайте определение понятия «учетные регистры» | А) Это разграфленные таблицы, в которых производятся учетные записи. В) Это книги, приспособленные для регистрации и группировки в них данных о движении имущества и источников их образования, зафиксированных в первичных документах. С) Это журналы-ордера, в которых регистрируются хозяйственные операции. D) Это таблица специальной формы для регистрации хохозяйственных операций. | |

| Какова классификация регистров бухгалтерского учета по внешнему виду? | А) Карточки, свободные листы, книги. В) Перфокарты, книги, журналы-ордера. С) Книги, карточки, магнитные ленты. D) Свободные листы, перфокарты, журналы-ордера | |

| Как группируются учетные регистры по характеру записей? | А) Синтетические, аналитические, шахматные. В) Шахматные, односторонние, многографные. С) Линейные, комбинированные, хронологические. D) Комбинированные, систематические, хронологические | |

| Укажите правильную группировку учетных регистров по строению: | А) Линейные, синтетические, аналитические и комбинированные. В) Односторонние, многографные, линейные, шахматные, двусторонние. С) Систематические, односторонние, двусторонние, шахматные, комбинированные. D) Шахматные, комбинированные, хронологические, карточные. | |

| Найдите правильную группировку учетных регистров по объему и содержанию. | А) Хронологические, систематические, комбинированные. В) Хронологические, систематические, аналитические и комбинированные. С) Систематические, аналитические. D) Линейные, многографные, шахматные и комбинированные | |

| Каким способом производится исправление ошибок в журналах-ордерах после перенесения итогов в Главную книгу? | А) В журнале-ордере зачеркивается ошибочная и сверху записывается правильная сумма. В) Корректурным способом исправляются записи в Главной книге. С) Если ошибочная сумма меньше правильной, то составляется дополнительная проводка. Если наоборот, то составляется проводка методом «красное сторно». D) Исправление записей в учетных регистрах производят путем составления справки, данные которой заносят в Главную книгу отдельной строкой | |

| Что вы понимаете под формой бухгалтерского учета? | А) Совокупность технических средств и учетных регистров, используемых в учете. В) Совокупность учетных регистров, предопределяющих связь синтетического и аналитического учета, методику и технику регистрации хозяйственных операций, технологию и организацию учетного процесса. С) Совокупность приемов производства записей в учетных регистрах. D) Количество применяемых учетных регистров, их назначение, содержание и внешний вид. | |

| Какие основные формы применяются в бухгалтерском учете Казахстана? | А) Упрощенная форма для малых предприятий, мемориально-ордерная. В) Журнально-ордерная, мемориально-ордерная. С) Автоматизированная, Журнал-Главная. D)Упрощенная форма, мемориально-ордерная, журнально-ордерная и автоматизированная. | |

| При какой форме бухгалтерского учета применяются Регистрационный журнал и Главная книга? | А) При журнально-ордерной. В) При форме учета Журнал-Главная. С) При упрощенной форме для малых предприятий. D) При мемориально-ордерной. | |

| Какой признак положен в основу строения журналов-ордеров? | А) Шахматный. В) Дебетовый. С) Кредитовый. D) Смешанный. |

|

|

|

|

|

Дата добавления: 2017-02-01; Просмотров: 224; Нарушение авторских прав?; Мы поможем в написании вашей работы!