КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

План финансово-хозяйственной деятельности

|

|

|

|

Казенные учреждения и бюджетные учреждения, на время переходного периода финансируемые по старой схеме, ведут свои плановые документы – бюджетные сметы. Бюджетные и автономные учреждения исключены из состава участников бюджетного процесса, соответственно, плановые документы у них будут свои.

На основании информации о планируемых объемах расходных обязательств, предоставленной главным распорядителем, осуществляющим функции и полномочия учредителя, бюджетное (автономное) учреждение составляет план финансово-хозяйственной деятельности (далее – План). План согласуется с ГРБС-учредителем. Требования к плану ФХД утверждены приказом Минфина от 28 июля 2010г. № 81н «О требованиях к плану финансово-хозяйственной деятельности государственного (муниципального) учреждения». План ФХД включает в себя текстовую и табличную части. В текстовой части указываются

· цели и виды деятельности учреждения (подразделения) в соответствии с НПА и уставом учреждения;

· перечень услуг (работ), предоставление которых для физических и юридических лиц осуществляется за плату;

· общая балансовая стоимость недвижимого и движимого государственного (муниципального) имущества;

· иная информация по решению органа, осуществляющего функции и полномочия учредителя.

В табличной части Плана указываются показатели финансового состояния учреждения (данные о нефинансовых и финансовых активах, обязательствах на последнюю отчетную дату, предшествующую дате составления Плана) и плановые показатели по поступлениям и выплатам учреждения.

Плановые показатели по поступлениям формируются учреждением в разрезе:

· субсидий на выполнение государственного (муниципального) задания;

· целевых субсидий;

· бюджетных инвестиций;

· поступлений от оказания учреждением платных услуг, а также поступлений от иной приносящей доход деятельности;

· поступлений от реализации ценных бумаг.

Также в плане указываются расходы за счет этих поступлений.

Справочно указываются суммы публичных обязательств перед физическим лицом, подлежащих исполнению в денежной форме, полномочия по исполнению которых от имени органа государственной власти (государственного органа), органа местного самоуправления передаются в установленном порядке учреждению.

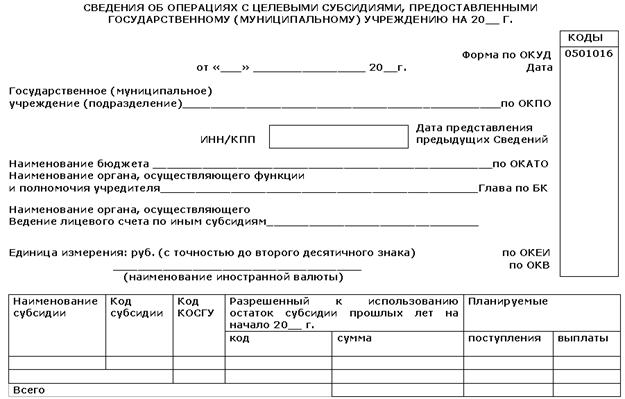

Поступления целевых субсидий (а к ним мы относим бюджетные инвестиции и субсидии на иные цели) и расходы за счет них дополнительно отражаются в отдельном плановом документе – Сведениях об операциях с целевыми субсидиями, предоставленными государственному (муниципальному) учреждению (код формы документа по Общероссийскому классификатору управленческой документации 0501016). В Сведениях поступления и расходы целевых субсидий отражаются в разрезе аналитических кодов субсидий и кодов КОСГУ.

При составлении Сведений учреждением (подразделением) в них указываются:

в графе 1 - наименование целевой субсидии с указанием цели, на осуществление которой предоставляется целевая субсидия;

в графе 2 - аналитический код, присвоенный органом, осуществляющим функции и полномочия учредителя, для учета операций с целевой субсидией (далее - код субсидии);

в графе 3 - код классификации операций сектора государственного управления, исходя из экономического содержания планируемых поступлений и выплат;

в графах 4, 5 - неиспользованные на начало текущего финансового года остатки целевых субсидий, на суммы которых подтверждена в установленном порядке потребность в направлении их на те же цели в разрезе кодов субсидий по каждой субсидии, с отражением в графе 4 кода субсидии, в случае, если коды субсидии, присвоенные для учета операций с целевой субсидией в прошлые годы и в новом финансовом году, различаются, в графе 5 - суммы разрешенного к использованию остатка;

в графе 6 - сумма планируемых на текущий финансовый год поступлений целевых субсидий;

в графе 7 - сумма планируемых на текущий финансовый год выплат, источником финансового обеспечения которых являются целевые субсидии.

Плановые показатели по выплатам могут быть детализированы до уровня групп и статей классификации операций сектора государственного управления бюджетной классификации Российской Федерации, а по группе "Поступление нефинансовых активов" - с указанием кода группы классификации операций сектора государственного управления.

В случае если учреждению (подразделению) предоставляется несколько целевых субсидий, показатели Сведений формируются по каждой целевой субсидии без формирования группировочных итогов.

Формирование объемов планируемых выплат, указанных в Сведениях, осуществляется в соответствии с нормативным (муниципальным) правовым актом, устанавливающим порядок предоставления целевой субсидии из соответствующего бюджета.

|

|

|

|

|

Дата добавления: 2013-12-12; Просмотров: 1465; Нарушение авторских прав?; Мы поможем в написании вашей работы!