КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Лекция IX. Бюджетный учет

|

|

|

|

Вариант 2.2

Вариант 2.1

Вариант 1.2

Вариант 1.1

ПОРЯДОК РАБОТЫ В АС «БЮДЖЕТ» ПРИ РАЗЛИЧНЫХ ВАРИАНТАХ КАССОВОГО ОБСЛУЖИВАНИЯ

ВАРИАНТЫ КАССОВОГО ОБСЛУЖИВАНИЯ ОПЕРАЦИЙ БЮДЖЕТНЫХ И АВТОНОМНЫХ УЧРЕЖДЕНИЙ

Организация кассового обслуживания операций БУ и АУ зависит от принятого на момент реформы варианта кассового обслуживания исполнения бюджета: с открытием в органах Федерального казначейства лицевого счета ФО с кодом «02» («первый» вариант КО) или отдельных лицевых счетов главных распорядителей и получателей бюджетных средств с кодом «01» и «03» («второй» вариант КО). В условиях каждого из существующих вариантов открытие лицевых счетов «новым» бюджетным и автономным учреждениям может производиться как в органе ФК, так и в финансовом органе. Соответственно, кассовое обслуживание операций со средствами БУ и АУ может осуществляться по одному из 4 вариантов:

· вариант 1 – в органах ФК открыт л/с ФО соответствующего бюджета с кодом «02». В этом случае кассовое обслуживание бюджетных и автономных учреждений может осуществляться по следующим вариантам:

§ вариант 1.1 – расчетный счет 40601 (40701) для учета операций со средствами БУ/АУ открывается финансовому органу в банке, лицевые счета бюджетным/автономным учреждениям открываются в финансовом органе. Финансовый орган ведет бюджетный учет операций БУ/АУ как орган, осуществляющий кассовое обслуживание.

§ вариант 1.2 – расчетный счет 40601 (40701) для учета операций со средствами БУ/АУ открывается органу ФК, лицевые счета бюджетным/автономным учреждениям открываются в органе ФК. Финансовый орган не ведет бюджетного учета операций БУ/АУ.

· вариант 2 – в органах ФК открыты л/с ГРБС, РБС (с кодом «01») и л/с ПБС (с кодом «03») для учета операций по кассовым выплатам из соответствующего бюджета (федеральные л/с). Кассовое обслуживание бюджетных и автономных учреждений может осуществляться по следующим вариантам:

§ вариант 2.1 – расчетный счет 40601 (40701) для учета операций со средствами БУ/АУ открывается органу ФК, лицевые счета бюджетным/автономным учреждения открываются в органе ФК. Финансовый орган не ведет бюджетного учета операций БУ/АУ.

§ вариант 2.2 – расчетный счет 40601 (40701) для учета операций со средствами БУ/АУ открывается финансовому органу в банке, лицевые счета бюджетным/автономным учреждениям открываются в финансовом органе. Финансовый орган ведет бюджетный учет операций БУ/АУ как орган, осуществляющий кассовое обслуживание.

Порядок санкционирования расходов и кассового обслуживания казенных учреждений и БУ-ПБС, а также новых бюджетных учреждений в части операций по переданным полномочиям, осуществляется по текущей схеме, принятой соответствующим финансовым органом. В рамках настоящего раздела описан краткий порядок кассового обслуживания операций со средствами бюджетных и автономных учреждений, источником финансового обеспечения которых являются субсидии.

ФО открыт «02» счет бюджета в ФК, финансовый орган самостоятельно осуществляет кассовое обслуживание БУ/АУ, расчетный счет 40601 (40701) для учета операций со средствами БУ/АУ открывается ФО в банке, лицевые счета бюджетным/автономным учреждениям открываются в финансовом органе, ФО ведет учет операций БУ/АУ.

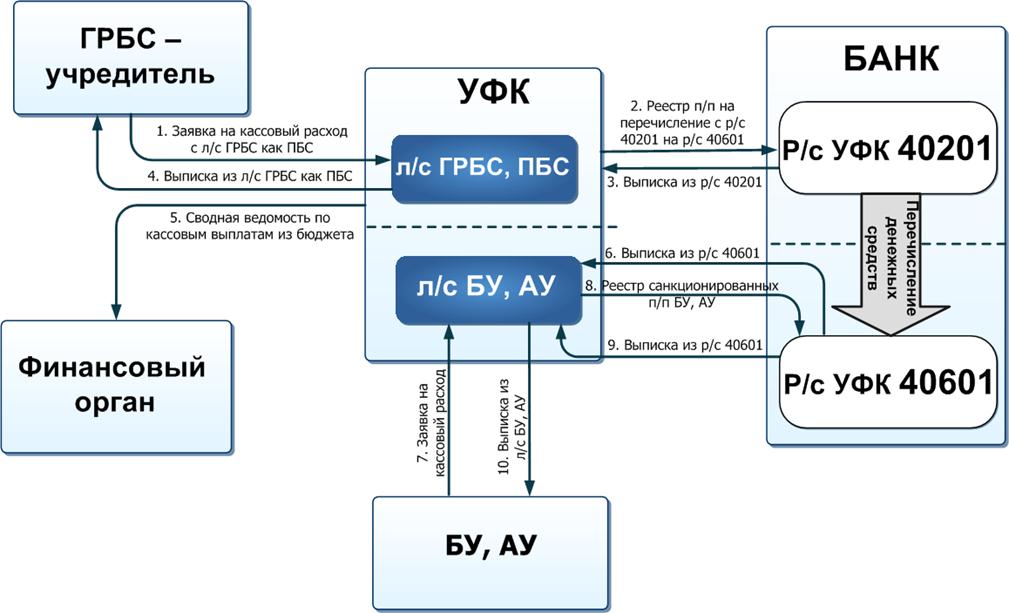

v Схема документооборота при варианте 1.1

v Порядок работы в АС «Бюджет» и АС «УРМ» при варианте 1.1

1. Главный распорядитель, выполняющий функции учредителя бюджетного (автономного) учреждения, формирует платежное поручение со своего лицевого счета как ПБС в адрес бюджетных и автономных учреждений. Сформированные поручения ГРБС отправляет финансовому органу.

2. Финансовый орган по каналам электронной связи получает платежные поручения, отправленные главными распорядителями. Полученные п/п проходят процедуру санкционирования, принятую финансовым органом в части расходов с лицевых счетов казначейских учреждений. Проверенные и принятые к оплате п/п финансовый орган отправляет в орган Федерального казначейства.

3. Орган ФК получает от ФО реестр платежных поручений, проверяет их и отправляет в банк.

4. Банк согласно полученным п/п перечисляет суммы с единого счета бюджета 40201 (40204) на счет 40601 (40701). Информацию о произведенном расходе банк доводит до органа ФК Выпиской из расчетного счета 40201 (40204).

5. Орган Федерального казначейства отражает расход на «02» лицевом счете бюджета. Данные о произведенных операциях отражаются в Выписке из лицевого счета бюджета и Ведомости по кассовым выплатам из бюджета, которые ФК направляет ФО. На основании полученных документов подтверждаются платежные поручения в интерфейсе Расход по п/п, списание средств отражается на лицевом счете ГРБС как ПБС.

6. Информацию о произведенном расходе ФО доводит до главного распорядителя Выпиской из лицевого счета ГРБС как ПБС. Также информация о выплатах отражается в АС «УРМ»: у документов, выплаты по которым произведены, в интерфейсе Платежные поручения, автоматически заполняется поле Дата проводки.

7. Когда денежные средства, перечисленные бюджетным и автономным учреждениям, зачисляются на расчетный счет 40601 (40701), банк отражает их поступление в Выписке из расчетного счета 40601 (40701) и отправляет ее владельцу счета – финансовому органу. На основании выписки банка ФО зачисляет средства на лицевой счет соответствующего бюджетного или автономного учреждения. Адресат поступления определяется следующим образом: при обработке выписки по каждому поступлению система осуществляет поиск соответствующего платежного поручения среди отправленных п/п на расход со счета бюджета (поиск осуществляется по номеру, сумме, счету получателя) и выдает пользователю их перечень. Как правило, определяется только одна запись. Пользователь отмечает исходное платежное поручение (п/п, на основании которого зачисляются средства на счет 40601 (40701)). Данный механизм позволяет избежать ошибок при определении кодов дополнительной классификации (в том числе и кода субсидии). Документы поступлений отражаются/создаются отдельно по лицевым счетам БУ и АУ с указанием кода субсидии из исходного платежного поручения и кодов классификации доходов.

8. Бюджетные и автономные учреждения составляют платежные поручения на оплату расходов (по отдельным лицевым счетам – платежные поручения и документы, подтверждающие возникновение денежных обязательств) и отправляют их, в соответствии с принятым порядком работы, учредителю или финансовому органу.

9. В АС «Бюджет» полученные документы отражаются в интерфейс Расход по п/п РМ Казначейство. Платежное поручение на расход с лицевого счета БУ (АУ) должно пройти следующие проверки:

a) контроль на наличие остатка средств на лицевом счете БУ (АУ) общей суммой без разреза по классификации;

b) логический контроль корректности данных (соответствие типа средств, лицевого счета и расчетного счета; контроль корректности введенной классификации и т.д.).

Платежное поручение на расход с отдельного лицевого счета бюджетного/автономного учреждения проходит проверку по следующим правилам:

a) контроль платежных поручений на наличие остатка денежных средств на лицевом счете в разрезе кодов субсидий и экономической классификации;

b) логический контроль платежных поручений;

c) контроль платежных поручений на соответствие показателям Сведений об операциях с целевыми субсидиями.

Если по отдельным лицевым счетам БУ (АУ) в целях санкционирования расходов будут вестись договоры (бюджетные обязательства), то нужно дополнительно проконтролировать платежные поручения:

a) на непревышение документа исполнения;

b) на сумму остатка бюджетного обязательства.

Санкционированные платежные поручения включаются в реестр и после его принятия отправляются в банк.

10. После списания средств со счета 40601 (40701) банк отправляет финансовому органу Выписку по счету. По итогам его обработки в АС «Бюджет» платежные поручения на расход с лицевых счетов БУ (АУ) в интерфейсе Расход по п/п РМ Казначейство подтверждаются автоматически.

11. Расход отражается на лицевых счетах, открытых бюджетным (автономным) учреждениям в финансовом органе. Эту информацию ФО доводит до учреждений посредством Выписок из лицевого счета (отдельного лицевого счета), которые отправляет учреждениям – владельцам счетов.

ФО открыт «02» счет бюджета в ФК, кассовое обслуживание БУ/АУ передано органу ФК, расчетный счет 40601 (40701) для учета операций со средствами БУ/АУ открывается ФК в банке, лицевые счета бюджетным/автономным учреждениям открываются в ФК, финансовый орган учет операций БУ/АУ не ведет.

v Порядок работы в АС «Бюджет» и АС «УРМ» для варианта 1.2

1. Главный распорядитель, выполняющий функции учредителя бюджетного (автономного) учреждения, в пределах доведенных БА, ЛБО и ПОФ составляет платежное поручение на расход со своего лицевого счета как ПБС в ФО. Платежное поручение оформляется по полной бюджетной классификации с дополнительным указанием кода субсидии (для целевых субсидий). Сформированные платежные поручения ГРБС отправляет финансовому органу.

2. Финансовый орган по каналам электронной связи получает платежные поручения. Они автоматически отражаются в АС «Бюджет» на интерфейсе Расход по п/п РМ Казначейство. Полученные п/п проходят процедуру санкционирования, принятую финансовым органом в части расходов с лицевых счетов получателей бюджетных средств. Проверенные п/п финансовый орган отправляет в орган Федерального казначейства.

3. Орган ФК направляет в банк реестр платежных поручений на перечисление с расчетного счета 40201 (40204) на р/с 40601 (40701).

4. Банк перечисляет средства со счета бюджета 40201 (40204) на счет 40601 (40701). Информацию о произведенном расходе банк доводит до органа ФК Выпиской из расчетного счета бюджета 40201 (40204).

5. Орган ФК отражает расход на «02» лицевом счете бюджета. Данные о произведенных операциях заносятся в Ведомость по кассовым выплатам из бюджета и Выписку из лицевого счета бюджета, которые орган ФК направляет в ФО. На основании полученных документов проводятся платежные поручения в интерфейсе Расход по п/п, списание средств отражается на лицевом счете ГРБС как ПБС.

6. По результатам списания средств ФО формирует и направляет главному распорядителю Выписку из его лицевого счета как ПБС. Информация о произведенных выплатах отражается в АС «УРМ» в интерфейсе Платежные поручения: у отправленных документов автоматически заполняется поле Дата проводки.

7. Информацию о поступлении средств на расчетный счет для учета средств БУ/АУ банк доводит до владельца (органа ФК) Выпиской из расчетного счета 40601 (40701).

8. Бюджетное (автономное) учреждение формирует Заявку на кассовый расход со счета лицевого счета, открытого в органе ФК (для расхода с отдельных лицевых счетов – Заявку и документы-основания) и отправляет ее в орган Федерального казначейства.

9. ФК производит проверку полученных Заявок. Заявки на расход за счет целевых субсидий дополнительно проходят процедуру санкционирования расходов. По санкционированным Заявкам формируются платежные поручения на списание средств со счета 40601 (40701), которые орган ФК отправляет в банк.

10. Результаты списания средств со счета ФК 40601 (40701) банк отражает в Выписке из расчетного счета 40601 (40701), которую отправляет его владельцу (органу ФК).

11. Орган ФК отражает расход на лицевом счете бюджетного (автономного) учреждения и доводит до него данные о списании средств Выпиской из лицевого счета БУ/АУ (отдельного лицевого счета БУ/АУ).

12. Доведение Федеральным казначейством до финансового органа информации о проведенных по лицевым счетам БУ/АУ операциях на текущий момент не предусмотрено нормативными правовыми актами.

v Схема документооборота при варианте 1.2

В органах ФК открыты л/с ГРБС (с кодом «01») и л/с ПБС (с кодом «03»). Кассовое обслуживание БУ/АУ передано органу ФК: расчетный счет 40601 (40701) для учета операций со средствами БУ/АУ открывается ФК в банке, лицевые счета бюджетным/автономным учреждениям открываются в ФК. Финансовый орган учет операций БУ/АУ не ведет.

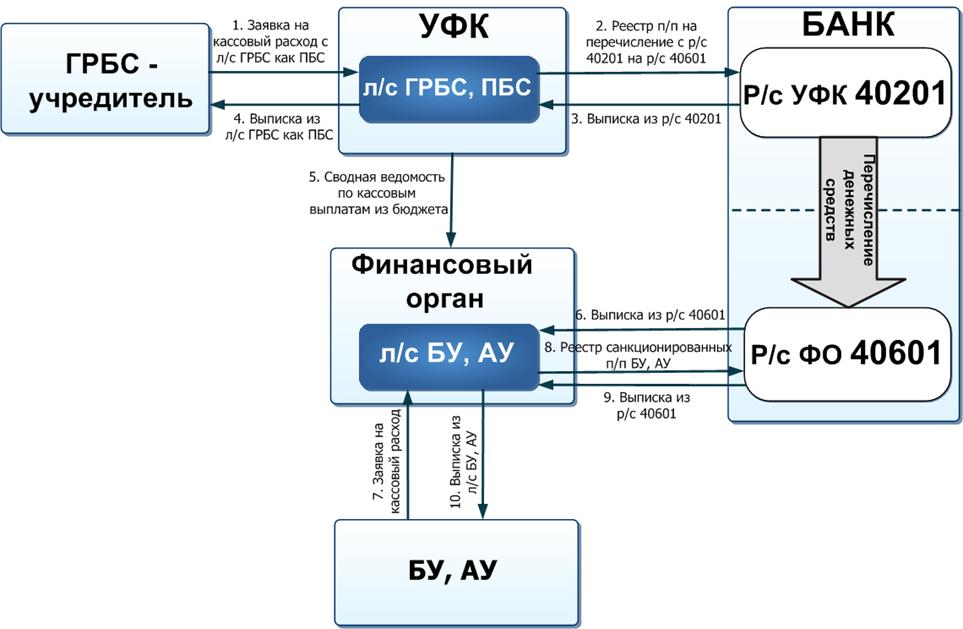

v Порядок работы в АС «Бюджет» и АС «УРМ» при варианте 2.1

1. Для осуществления расходов в адрес БУ (АУ) главный распорядитель, являющийся их учредителем, формирует Заявки на кассовый расход с собственного лицевого счета ГРБС как ПБС с кодом «03» в ФК на расчетный счет 40601 (40701). Заявка оформляется по полной бюджетной классификации с указанием кода субсидии (для целевых трансфертов). Поле № 104 (группа полей «Налоговая информация») платежного поручения заполняется в случае необходимости отражения поступлений средств на счетах БУ, АУ в разрезе кодов доходов (либо в разрезе кодов КОСГУ).

2. Орган Федерального казначейства проверяет полученные заявки на соответствие утвержденным БА, ЛБО и ПОФ, оформляет платежные поручения и отправляет их в кредитную организацию.

3. Банк производит перечисление средств со счета бюджета на счет 40601 (40701). Информация доводится до органа ФК.

4. Федеральное казначейство представляет учредителю данные о расходах с его «03» лицевого счета в ФК.

5. Все произведенные операции отражаются Федеральным казначейством в Сводной ведомости по кассовым выплатам, Ведомости по движению свободного остатка средств бюджета, которые ФК предоставляет финансовому органу. Если с ФО налажен электронный документооборот, ФК в электронном виде представляет Сводную ведомость по кассовым выплатам из бюджета (*.IV), Информацию из расчетных документов (*.BD), Информацию финансовому органу о кассовых операциях на лицевых счетах получателей бюджетных средств (администраторов источников финансирования дефицита бюджета) (*.IK). По результатам обработки этих документов данные о выплатах с «03» лицевых счетов ГРБС-учредителей отражаются в интерфейсе Учет кассовых выплат РМ Работа с ФК.

6. По итогам зачисления средств на счет 40601 (40701) банк формирует Выписку по счету и отправляет ее в орган ФК. Орган ФК зачисляет средства на лицевой счет соответствующего учреждения.

7. БУ (АУ) составляют Заявки на кассовый расход (Заявки и документы-основания для расходов за счет целевых субсидий) и отправляют их в орган, осуществляющий открытие и ведение их лицевых счетов – ФК.

8. ФК производит проверку полученных Заявок. Заявки на расход за счет целевых субсидий дополнительно проходят процедуру санкционирования расходов. На основании санкционированных к оплате заявок орган ФК формирует п/п на списание средств со счета 40601 (40701) и отправляет их в банк.

9. Результаты списания средств со счета ФК 40601 (40701) банк отражает в Выписке из расчетного счета, которую отправляет его владельцу (ФК).

10. Федеральное казначейство отражает расход на лицевом счете бюджетного (автономного) учреждения и доводит до него данные о списании средств Выпиской из лицевого счета БУ (АУ).

11. Доведение Федеральным казначейством до финансового органа информации о проведенных по л/с БУ (АУ) операциях на текущий момент не предусмотрено нормативными правовыми актами.

v Схема документооборота при варианте 2.1

В органах ФК открыты л/с ГРБС (с кодом «01») и л/с ПБС (с кодом «03»). Финансовый орган самостоятельно осуществляет кассовое обслуживание БУ/АУ: расчетный счет 40601 (40701) для учета операций со средствами БУ/АУ открывается ФО в банке, лицевые счета бюджетным/автономным учреждениям открываются в финансовом органе, ФО ведет учет операций БУ/АУ.

v Схема документооборота при варианте 2.2

v Порядок работы в АС «Бюджет» и АС «УРМ» при варианте 2.2

1. Для осуществления расходов в адрес БУ (АУ) главный распорядитель, являющийся их учредителем, формирует Заявки на кассовый расход с собственного лицевого счета «03» в ФК на расчетный счет 40601 (40701). Заявка оформляется по полной бюджетной классификации, для целевых трансфертов дополнительно указывается код субсидии.

2. Орган Федерального казначейства проверяет полученные Заявки на соответствие утвержденным главному распорядителю как получателю БА, ЛБО и ПОФ, оформляет платежные поручения и отправляет их в банк.

3. Банк перечисляет средства с расчетного счета бюджета 40201 (40204) на счет 40601 (40701). Информация о списании средств отражается банком в Выписке из расчетного счета 40201 (40204), которая передается ФК.

4. Федеральное казначейство отражает информацию о проведении платежных поручений и представляет ГРБС-учредителю информацию о списании средств с его «03» лицевого счета.

5. Все произведенные операции отражаются Федеральным казначейством в Сводной ведомости по кассовым выплатам, Ведомости по движению свободного остатка средств. Их ФК отправляет финансовому органу. Если с ФО налажен электронный документооборот, ФК в электронном виде представляет Сводную ведомость по кассовым выплатам из бюджета (*.IV), Информацию из расчетных документов (*.BD), Информацию финансовому органу о кассовых операциях на лицевых счетах получателей бюджетных средств (администраторов источников финансирования дефицита бюджета) (*.IK). По результатам обработки этих документов данные о выплатах с «03» лицевых счетов ГРБС отражаются в интерфейсе Учет кассовых выплат РМ Работа с ФК.

6. Когда денежные средства, перечисленные учредителем для БУ и АУ, поступают на расчетный счет 40601 (40701), банк отражает их поступление и направляет финансовому органу соответствующие платежные поручения (ED101). Данные о поступлениях на расчетный счет 40601 (40701), в зависимости от схемы работы, загружаются в интерфейс Выписка из банка РМ Доходы или в интерфейс Приход от прочих и восстановление РМ Казначейство. Документы поступлений отражаются/создаются отдельно по девятизначным лицевым счетам БУ и АУ с указанием кода КОСГУ и кода субсидии (для целевых субсидий).

7. Бюджетные и автономные учреждения составляют платежные поручения на оплату расходов (по отдельным лицевым счетам – платежные поручения и документы, подтверждающие возникновение денежных обязательств) и отправляют их, в соответствии с принятым порядком работы, учредителю или финансовому органу.

8. В АС «Бюджет» полученные документы заносятся в интерфейс Расход по п/п РМ Казначейство.

Платежное поручение на расходы в рамках субсидий на возмещение нормативно-правовых затрат должно пройти следующие контроли:

a) контроль на остаток средств на лицевом счете БУ (АУ) единой суммой без разреза по классификации;

b) логический контроль корректности данных (соответствие типа средств, лицевого счета и расчетного счета; контроль корректности введенной классификации и т.д.).

Платежное поручение на осуществление расходов с отдельных лицевых счетов бюджетного (автономного) учреждения проходит следующие процедуры контроля:

a) контроль на наличие остатка денежных средств на лицевом счете в разрезе кодов субсидий и экономической классификации;

b) логический контроль платежных поручений;

c) контроль платежных поручений на соответствие плановым показателям Сведений об операциях с целевыми субсидиями.

Если по отдельным лицевым счетам БУ (АУ), в целях санкционирования расходов ведутся договоры (бюджетные обязательства), то производятся следующие дополнительные процедуры контроля:

a) контроль суммы платежных поручений на непревышение суммы документа исполнения;

b) контроль платежных поручений на сумму остатка бюджетного обязательства

Проверенные платежные поручения включаются в реестр и после его принятия отражаются в интерфейсе Электронный обмен платежными поручениями РМ Электронный обмен. Отсюда финансовый орган производит экспорт п/п на списание средств БУ (АУ) со счета 40601 (40701) в банк стандартным образом.

9. После списания средств со счета ФО 40601 (40701) банк отправляет финансовому органу выписку по счету (электронный документ ED211). По итогам обработки выписки у платежных поручений в интерфейсе Расход по п/п РМ Казначейство автоматически устанавливается значение в поле Дата проводки. Это значит, что сумма документа списана с расчетного счета ФО и с лицевых счетов БУ (АУ).

10. Информацию о произведенных платежах ФО доводит до БУ (АУ) Выпиской из лицевого счета.

|

|

|

|

|

Дата добавления: 2013-12-12; Просмотров: 1604; Нарушение авторских прав?; Мы поможем в написании вашей работы!