КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Формы финансовых обязательств предприятия, отражаемых в балансе

|

|

|

|

| ||

|

1. Долгосрочные финансовые обязательства. К ним относятся все формы функционирующего на предприятии заёмного капитала со сроком его использования более одного года. Основными формами этих обязательств являются долгосрочные кредиты банков и долгосрочные заёмные средства (задолженность по налоговому кредиту; задолженность по эмитированным облигациям; задолженность по финансовой помощи, предоставленной на возвратной основе и т.д.), срок погашения которых ещё не наступил или непогашенные в предусмотренный срок.

2. Краткосрочные финансовые обязательства. К ним относятся все формы привлечённого заёмного капитала со сроком его использования до одного года. Основными формами этих обязательств являются краткосрочные кредиты банков и краткосрочные заёмные средства (как предусмотренные к погашению в предстоящем периоде, так и не погашенные в установленный срок), различные формы кредиторской задолженности предприятия (по товарам, работам, услугам; по выданным векселям; по полученным авансам; по расчётам с бюджетом и внебюджетными фондами; по оплате труда; с дочерними предприятиями; с другими кредиторами) и другие краткосрочные финансовые обязательства.

В процессе развития предприятия по мере погашения его финансовых обязательств возникает потребность в привлечении новых заёмных средств. Источники и формы привлечения заёмных средств предприятием весьма многообразны.

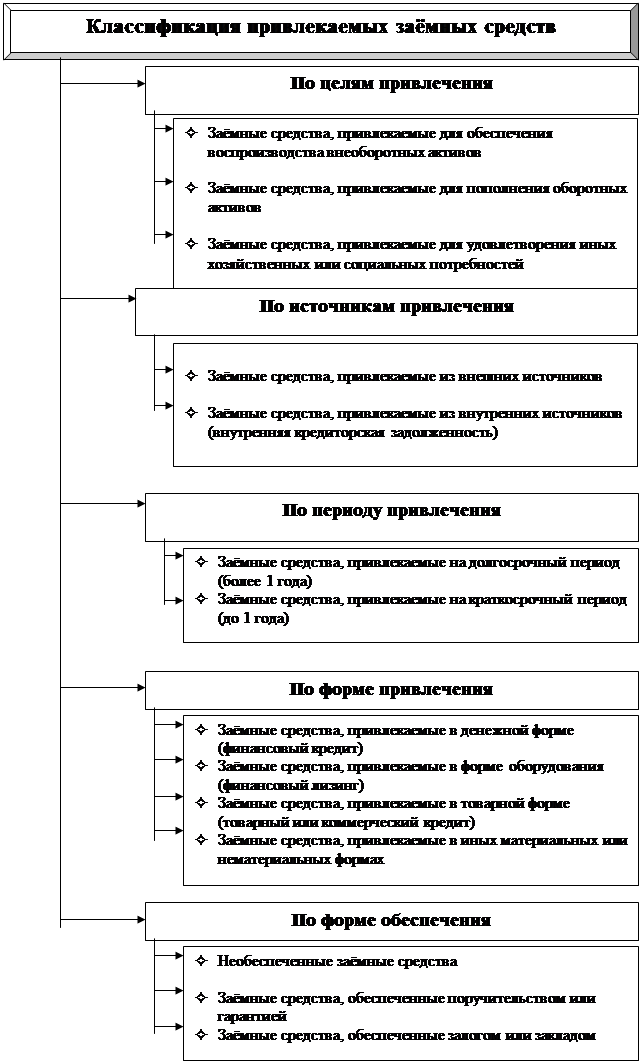

Классификация заёмных средств, привлекаемых предприятием, по основным признакам.

|

С учётом изложенной классификации организуется управление привлечением заёмных средств, которое представляет собой целенаправленный процесс их формирования из различных источников и в разных формах в соответствии с потребностями предприятия в заёмном капитале на различных этапах его развития. Многообразие задач, решаемых в процессе этого управления, определяет необходимость разработки специальной финансовой политики в этой области на предприятиях, использующих значительный объём заёмного капитала.

Политика привлечения заёмных средств представляет собой часть общей финансовой стратегии, заключающейся в обеспечении наиболее эффективных форм и условий привлечения заёмного капитала из различных источников в соответствии с потребностями развития предприятия.

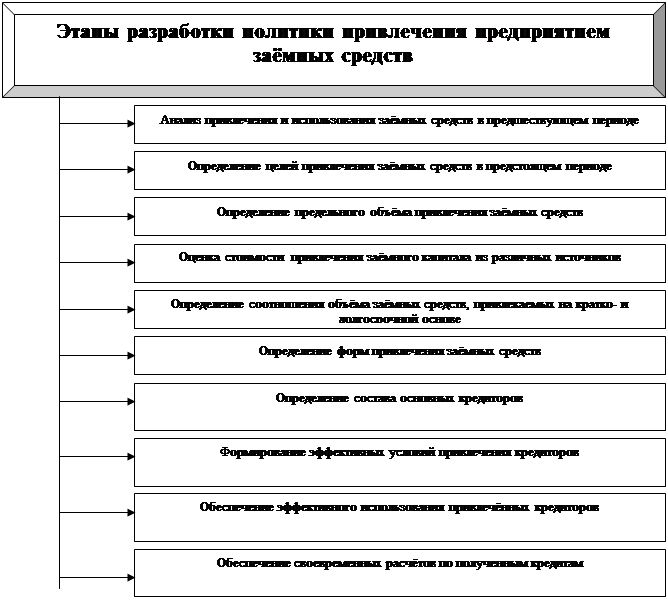

Процесс формирования политики привлечения предприятием заёмных средств включает следующие основные этапы.

Основные этапы разработки политики привлечения предприятием заёмных средств.

|

1. Анализ привлечения и использования заемных средств в предшествующем периоде. Целью такого анализа является выявление объёма, состава и форм привлечения заёмных средств предприятием, а также оценка эффективности их использования.

На первом этапе анализа изучается динамика общего объёма привлечения заёмных средств в рассматриваемом периоде; темпы этой динамики сопоставляются с темпами прироста суммы собственных финансовых ресурсов, объёмов операционной и инвестиционной деятельности, общей суммы активов предприятия.

На втором этапе анализа определяются основные формы привлечения заёмных средств, анализируются в динамике удельный вес сформированных финансового кредита, товарного кредита и внутренней кредиторской задолженности в общей сумме заёмных средств, используемых предприятием.

На третьем этапе анализа определяется соотношение объёмов используемых предприятием заёмных средств по периоду их привлечения. В этих целях проводится соответствующая группировка используемого заёмного капитала по этому признаку, изучается динамика соотношения кратко- и долгосрочных заёмных средств предприятия и их соответствие объёму используемых оборотных и внеоборотных активов.

На четвёртой стадии анализа изучается состав конкретных кредиторов предприятия и условия предоставления ими различных форм финансового и товарного (коммерческого) кредитов. Эти условия анализируются с позиций их соответствующей конъюнктуре финансового и товарного рынков.

На пятой стадии анализа изучается эффективность использования заёмных средств в целом и отдельных их форм на предприятии. В этих целях используются показатели оборачиваемости и рентабельности заёмного капитала. Первая группа этих показателей сопоставляется в процессе анализа со средним периодом оборота собственного капитала.

Результаты проведенного анализа служат основой оценки целесообразности использования заёмных средств на предприятии в сложившихся объёмах и формах.

2. Определение целей привлечения заёмных средств в предстоящем периоде. Эти средства привлекаются предприятием на строго целевой основе, что является одним из условий последующего эффективного их использования. Основными целями привлечения заёмных средств предприятиями являются:

а) пополнение необходимого объёма постоянной части оборотных активов. В настоящее время большинство предприятий, осуществляющих производственную деятельность, не имеют возможности финансировать полностью эту часть оборотных активов за счёт собственного капитала. Значительная часть этого финансирования осуществляется за счёт заёмных средств;

б) обеспечение формирования переменной части оборотных активов. Какую бы модель финансирования активов не использовало предприятие, во всех случаях переменная часть оборотных активов частично или полностью финансируется за счёт заёмных средств;

в) формирование недостающего объёма инвестиционных ресурсов. Целью привлечения заёмных средств в этом случае выступает необходимость ускорения реализации отдельных реальных проектов предприятия (новое строительство, реконструкция, модернизация); обновление основных средств (финансовый лизинг) и т.п.

г) обеспечение социально-бытовых потребностей своих работников. В этих случаях заёмные средства привлекаются для выдачи ссуд своим работникам на индивидуальное жилищное строительство, обустройство садовых и огородных участков и на другие аналогичные цели;

д) другие временные нужды. Принцип целевого привлечения заёмных средств обеспечивается и в этом случае, хотя такое их привлечение осуществляется обычно на короткие сроки и в небольших объёмах.

3. Определение предельного объёма привлечения заёмных средств. Максимальный объём этого привлечения диктуется двумя основными условиями:

а) предельным эффектом финансового левериджа. Так как объём собственных финансовых ресурсов формируется на предшествующем этапе, общая сумма используемого собственного капитала может быть определена заранее. По отношению к ней рассчитывается коэффициент финансового левериджа (коэффициент финансирования), при котором его эффект будет максимальным. С учётом суммы собственного капитала в предстоящем периоде и рассчитанного коэффициента финансового левериджа вычисляется предельный объём заёмных средств, обеспечивающий эффективное использование собственного капитала;

б) обеспечением достаточной финансовой устойчивости предприятия. Она должна оцениваться не только с позиций самого предприятия, но и с позиций возможных его кредиторов, что обеспечит впоследствии снижения стоимости привлечения заёмных средств.

С учётом этих требований предприятие устанавливает лимит использования заёмных средств в своей хозяйственной деятельности.

4. Оценка стоимости привлечения заёмного капитала из различных источников. Такая оценка проводится в разрезе различных форм заёмного капитала, привлекаемого предприятием из внешних и внутренних источников. Результаты такой оценки служат основой разработки управленческих решений относительно выбора альтернативных источников привлечения заёмных средств, обеспечивающих удовлетворение потребностей в заёмном капитале.

5. Определение соотношения объёма заёмных средств, привлекаемых на кратко- и долгосрочной основе. Расчёт потребности в объёмах кратко- и долгосрочных заёмных средств основывается на целях их использования в предстоящем периоде. На долгосрочный период (свыше 1 года) заёмные средства привлекаются, как правило, для расширения объёма инвестиционных ресурсов (хотя при консервативном подходе к финансированию активов заёмные средства на долгосрочной основе привлекаются и для обеспечения формирования оборотного капитала). На краткосрочный период заёмные средства привлекаются для всех остальных целей их использования.

Расчёт необходимого размера заёмных средств в рамках каждого периода осуществляется в разрезе отдельных целевых направлений их предстоящего использования. Целью этих расчётов является установление сроков использования привлекаемых заёмных средств для оптимизации соотношения долго- и краткосрочных их видов. В процессе этих расчётов определяются полный и средний срок использования заёмных средств.

Полный срок использования заёмных средств представляет собой период времени с начала их поступления до окончательного погашения всей суммы долга. Он включает в себя три временных периода: а) срок полезного использования; б) льготный период; в) срок погашения.

а) срок полезного использования – это период времени, в течение которого предприятие непосредственно использует предоставленные заёмные средства в своей хозяйственной деятельности;

б) льготный период – это период времени с момента окончания полезного использования заёмных средств до начала погашения долга. Он служит резервом времени для аккумуляции необходимых финансовых средств;

в) срок погашения – это период времени, в течение которого происходит полная выплата основного долга и процентов по используемым заёмным средствам. Этот показатель используется в тех случаях, когда выплата основного долга и процентов осуществляется не одномоментно после окончания срока использования заёмных средств, а частями в течение определённого периода времени по предусмотренному графику.

Расчёт полного срока использования заёмных средств осуществляется в разрезе перечисленных элементов исходя из целей их использования и сложившейся на финансовом рынке практике установления льготного периода и срока погашения.

Средний срок использования заёмных средств представляет собой расчётный период, в течение которого они находятся в использовании на предприятии.

Он определяется по формуле:

|

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 2816; Нарушение авторских прав?; Мы поможем в написании вашей работы!