КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

ПКб х (1-Снп)

|

|

|

|

2 2

СПз ПП

ССз = -------- + ЛП + --------,

где ССз – средний срок использования заёмных средств;

СПз – срок полезного использования заёмных средств;

ЛП – льготный период;

ПП – срок погашения.

Средний срок использования заёмных средств определяется по каждому целевому направлению привлечения этих средств; по объёму их привлечения на кратко- и долгосрочной основе; по привлекаемой сумме заёмных средств в целом.

Соотношение заёмных средств, привлекаемых на кратко- и долгосрочной основе, может быть оптимизировано также с учётом стоимости их привлечения.

6. Определение форм привлечения заёмных средств. Эти формы дифференцируются в разрезе финансового кредита; товарного (коммерческого) кредита; прочих форм. Выбор форм привлечения заёмных средств предприятие осуществляет исходя из целей специфики своей хозяйственной деятельности.

7. Определение состава основных кредиторов. Этот состав определяется формами привлечения заёмных средств. Основными кредиторами предприятия обычно являются его постоянные поставщики, с которыми установлены длительные коммерческие связи, а также коммерческий банк, осуществляющий его расчётно-кассовое обслуживание.

8. Формирование эффективных условий привлечения кредитов. К числу важнейших из этих условий относятся: а) срок предоставления кредита; б) ставка процента за кредит; в) условия выплаты суммы процента; г) условия выплаты основной суммы долга; д) прочие условия, связанные с получением кредита.

Срок предоставления кредита является одним из определяющих условий его привлечения. Оптимальным считается срок предоставления кредита, в течение которого полностью реализуется цель его привлечения (например, ипотечный кредит – на срок реализации инвестиционного проекта; товарный кредит – на период полной реализации закупленных товаров и т.п.).

Ставка процента за кредит характеризуется тремя основными параметрами: её формой, видом и размером.

По применяемым формам различают процентную ставку (для наращивания суммы долга) и учётную ставку (для дисконтирования суммы долга). Если размер этих ставок одинаков, то предпочтение должно быть отдано процентной ставке, так как в этом случае расходы по обслуживанию долга будут меньшими.

По применяемым видам различают фиксированную ставку процента (устанавливаемую на весь срок кредита) и плавающую ставку процента (с периодическим пересмотром её размера в зависимости от изменения учётной ставки центрального банка, темпов инфляции и конъюнктуры финансового рынка). Время, в течение которого ставка процента остаётся неизменной называется процентным периодом. В условиях инфляции для предприятия предпочтительней является фиксированная ставка или плавающая ставка с высоким процентным периодом.

Размер ставки процента за кредит является определяющим условием при оценке его стоимости. По товарному кредиту он принимается при оценке в размере ценовой скидки продавца за осуществление немедленного расчёта за поставленные товары, выраженной в годовом исчислении.

Условия выплаты суммы процента характеризуются порядком выплаты его суммы. Этот порядок сводится к трём принципиальным вариантам: выплате суммы процента равномерными частями; выплате всей суммы процента в момент предоставления кредита; выплате суммы процента равномерными частями; выплате всей суммы процента в момент уплаты основной суммы долга (при погашении кредита). При прочих равных условиях предпочтительным является третий вариант.

Условия выплаты основной суммы долга характеризуются предусматриваемыми периодами его возврата. Эти условия сводятся к трём принципиальным вариантам: частичному возврату основной суммы долга в течение общего периода функционирования кредита; полному возврату всей суммы долга по истечении срока использования кредита; возврата основной или части суммы долга с предоставлением льготного периода по истечении срока полезного использования кредита. При прочих равных условиях третий вариант является для предприятия предпочтительней.

Прочие условия, связанные с получением кредита, могут предусматривать необходимость его страхования, выплаты дополнительного комиссионного вознаграждения банку, разный уровень кредита по отношению к сумме заклада или залога и т.п.

9.Обеспечение эффективного использования кредитов. Критерием такой эффективности выступают показатели оборачиваемости и рентабельности заёмного капитала.

10. Обеспечение своевременных расчётов по полученным кредитам. С целью этого обеспечения по наиболее крупным кредитам может заранее резервироваться специальный возвратный фонд. Платежи по обслуживанию кредитов включаются в платёжный календарь и контролируются в процессе мониторинга текущей финансовой деятельности.

На предприятиях, привлекающий большой объём заёмных средств в форме финансового и товарного (коммерческого) кредита, общая политика привлечения заёмных средств может быть детализирована затем в разрезе указанных форм кредита.

1.6.2.Оценка стоимости отдельных элементов заёмного капитала.

Многообразие источников и условий предложения заёмного капитала определяет необходимость осуществления сравнительной оценки эффективности формирования заёмного капитала в разрезе отдельных его видов и форм. Основу такой оценки составляет определение стоимости привлекаемого заёмного капитала в разрезе отдельных его элементов.

Оценка стоимости заёмного капитала имеет ряд особенностей, основными из которых являются:

а) относительная простота формирования базового показателя оценки стоимости. Таким базовым показателем, подлежащим последующей корректировке, является стоимость обслуживания долга в форме процента за кредит, купонной ставки по облигации и т.п. Этот показатель прямо оговорен условиями кредитного договора, условиями эмиссии или другими формами контрактных обязательств предприятия;

б) учёт в процессе оценки стоимости заёмных средств налогового корректора. Так как выплаты по обслуживанию долга (процентов за кредит и других форм этого обслуживания) относятся на расходы по изготовлению продукции, они уменьшают размер налогооблагаемой базы предприятия, а соответственно снижают размер стоимости заёмного капитала на ставку налога на прибыль. Как и в формуле расчёта эффекта финансового левериджа налоговый корректор представляет собой следующий множитель: (1 – Снп), где Снп – ставка налога на прибыль, выраженная десятичной дробью;

в) стоимость привлечения заёмного капитала имеет высокую степень связи с уровнем кредитоспособности предприятия, оцениваемым кредитором. Чем выше уровень кредитоспособности предприятия по оценке кредитора (т.е. чем выше его кредитный рейтинг на финансовом рынке), тем ниже стоимость привлекаемого этим предприятием заёмного капитала (наименьшая ставка процента за кредит в любой его форме – ставка «прайм райт» - устанавливается кредиторами для так называемых «первоклассных заёмщиков»);

г) привлечение заёмного капитала всегда связано с возвратным денежным потоком не только по обслуживанию долга, но и по погашению обязательства по основной сумме этого долга. Это генерирует особые виды финансовых рисков, наиболее опасных по своим последствиям (приводящим иногда к банкротству предприятия). Такие риски проявляются вне зависимости от форм и условий привлечения заёмного капитала. Вместе с тем, снижение уровня этих рисков вызывает, как правило, повышение стоимости заёмного капитала. Так, ставка процента по долгосрочному кредиту во всех его формах, позволяющая предприятию снизить риск неплатежеспособности в текущем периоде, всегда выше, чем по краткосрочному.

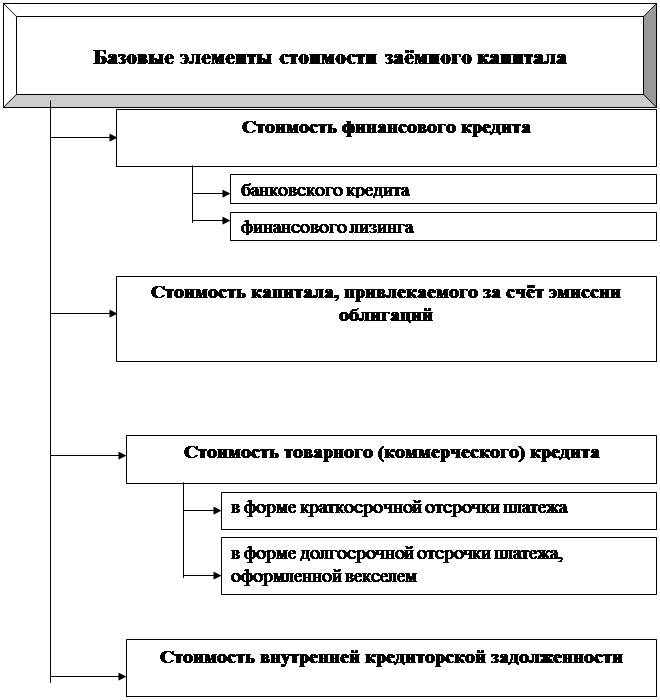

Рассмотрим особенности оценки и управления стоимостью заёмного капитала в разрезе базовых его элементов.

Система базовых элементов оценки и управления стоимостью заёмного капитала предприятия.

|

1. Стоимость финансового кредита оценивается в разрезе двух основных источников его предоставления на современном этапе – банковского кредита и финансового лизинга.

а) стоимость банковского кредита, несмотря на многообразие его видов, форм и условий определяется на основе ставки процента за кредит, которая формирует основные затраты по его обслуживанию. Эта ставка в процессе оценки требует внесения двух уточнений: она должна быть увеличена на размер других затрат предприятия, обусловленных условиями кредитного соглашения (например, страхования кредита за счёт заёмщика) и уменьшена на ставку налога на прибыль с целью отражения реальных затрат предприятия.

С учётом этих положений стоимость заёмного капитала в форме банковского кредита оценивается по следующей формуле:

СБК = -----------------------,

|

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 346; Нарушение авторских прав?; Мы поможем в написании вашей работы!