КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

План лекции

|

|

|

|

Тема 2. Финансовая система РФ, её звенья и принципы построения

1. Значение финансовой системы в экономике Российской Федерации

2. Сущность и структура финансовой системы и принципы её построения

3. Звенья финансовой системы и их взаимосвязь

4. Современное состояние финансового механизма России?

5. Государственный и муниципальный кредит

Финансовая система - это система форм и методов образования, распределения и использования фондов денежных средств государства и предприятий”. Финансовые системы возникли с зарождением классового общества и развивались как часть политической, социальной и экономической системы государства.

Финансовая система призвана решать следующие проблемы:

· недостаточные темпы развития экономики;

· диспропорции развития экономической системы;

· отставание в адаптации к изменениям на внешних товарных и финансовых рынках;

· излишнюю социальную напряженность, отрицательно влияющую на воспроизводственный процесс;

· низкий уровень удовлетворения потребностей индивидуума и др.

В менеджменте по характеру и частоте взаимодействия с внешней средой выделяют два основных типа систем: закрытые и открытые.

Закрытая система имеет жесткие фиксированные границы, ее действия независимы от среды, окружающей систему. В условиях директивной экономики была закрытая финансовая система вследствие того, что

· курс валюты был строго фиксирован;

· собственником средств производства, земельной собственности, крупной

недвижимости было государство;

· предприятия могли обменивать отечественную валюту на иностранную в

пределах установленного жесткого плана (плановая конвертируемость);

· имела место замкнутость валюты в том смысле, что в контрактных

договорах цены не выражались в отечественной валюте;

· валютные ценности в крупных размерах могли вывозиться

только государством, но не гражданами или предприятиями и др.

Открытая финансовая система характеризуется достаточно частым и интенсивным взаимодействием с внешней средой. Финансовые ресурсы, информация - это объекты обмена с внешней средой через проницаемые границы открытой системы. Степень открытости финансовой системы должна регулироваться в интересах развития экономики страны.

Совокупность всех организационных структур, осуществляющих управление финансами, называется финансовым аппаратом. На финансовый аппарат возложено решение задач финансовой политики государства.

Основными целями финансовой политики являются:

· повышение объема и эффективности использования финансовых ресурсов. Отказ от учета повышения эффективности использования финансовых ресурсов при разработке и проведении финансовой политики может привести к распылению средств, сокращению источников удовлетворения постоянно растущих экономических и социальных потребностей общества;

· оздоровление и структурная перестройка экономики: повышение в общем объеме производства доли отраслей второй группы, снижение затрат на ВПК, упорядочивание денежного обращения, и в перспективе восстановление конвертируемости рубля;

· достижение более высокого уровня жизни населения на основе развития отраслей промышленности и сельского хозяйства. Уровень жизни выступает теперь величиной, определяющей развитие производства, направление и структуру использования финансовых ресурсов.

Финансовая система рассматривается либо как «форма организации», либо как «совокупность организаций».

Под системой понимается и «форма организации чего-нибудь», и «совокупность организаций, однородных по своим задачам, или учреждений, организационно объединенных в одно целое», и «форма общественного устройства» и т. д. [Ожегов, с. 624].

В зависимости от методов формирования доходов экономических субъектов финансовую систему принято подразделять на сферы централизованных финансов (публичные финансы) и децентрализованных финансов (финансы организаций и финансы домохозяйств).

Финансовая система как форма организации денежных отношений может быть подразделена на три взаимосвязанные подсистемы, обеспечивающие формирование и использование финансовых ресурсов соответственно: у хозяйствующих субъектов, у населения, у государства и органов местного самоуправления.

В каждой из выделенных подсистем используются специфические формы и методы образования и использования финансовых ресурсов; каждая из них имеет собственное функциональное назначение и соответствующий финансовый механизм, ориентированный на достижение собственных целей каждого из субъектов экономических отношений. Всё это делает целесообразным выделение обособленных систем финансовых отношений:

· финансы организаций (хозяйствующих субъектов);

· публичные финансы (государственные и муниципальные финансы);

· финансы домашних хозяйств (домохозяйств)1.

Эти, подсистемы, в свою очередь, подразделяются на отдельные звенья в зависимости от механизма формирования и использования денежных фондов у конкретных экономических субъектов.

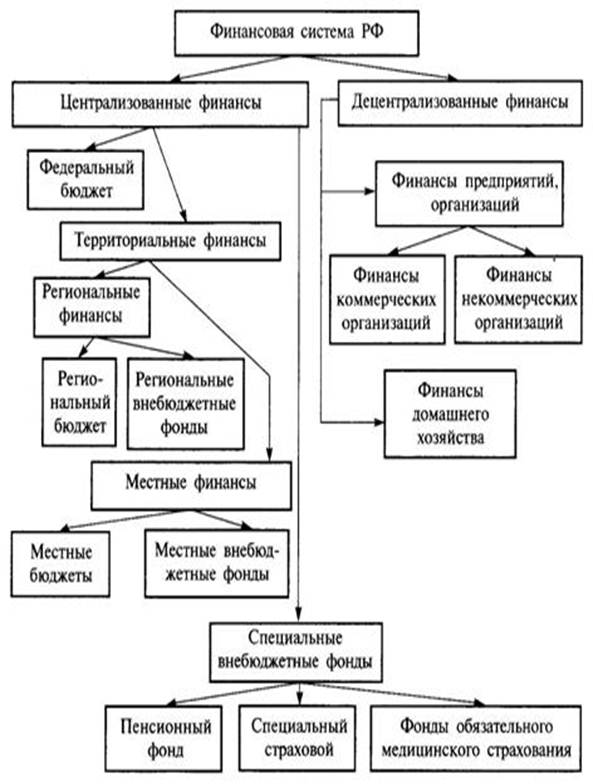

Рассмотрим структуру финансовой системы, её звенья и их взаимосвязь (рис.1.)

Рис. 1. Структура финансовой системы

Основой финансовой системы являются децентрализованные финансы, поскольку именно в этой сфере формируется преобладающая доля финансовых ресурсов государства. Часть этих ресурсов перераспределяется в соответствии с нормами финансового права в доходы бюджетов всех уровней и во внебюджетные фонды. При этом значительная часть указанных средств, в дальнейшем направляется на финансирование бюджетных организаций; коммерческих организаций в виде субвенций, субсидий, а также возвращается населению в форме социальных трансфертов (пенсий, пособий, стипендий и т. п.).

Среди децентрализованных финансов ключевое место принадлежит финансам коммерческих организаций. Здесь создаются материальные блага, производятся товары, оказываются услуги, формируется прибыль, являющаяся главным источником производственного и социального развития общества.

Централизованные финансы представлены бюджетной системой, а также государственным и муниципальным кредитом. В Бюджетном кодексе РФ бюджетная система определена как совокупность бюджетов всех уровней и бюджетов государственных внебюджетных фондов, которая регулируется нормами права и основывается на экономических отношениях. Финансовые ресурсы бюджетной системы находятся в государственной собственности или собственности органов местного самоуправления (муниципальной собственности). Функционирование бюджетной системы России регламентируется Бюджетным кодексом РФ.

Федеративное устройство России включает три уровня управления: федеральный уровень, уровень субъектов Федерации и местный уровень (органов местного самоуправления). Каждый из них предполагает наличие собственных представительных (законодательных) и исполнительных органов власти, а также наличие собственного бюджета. Бюджеты являются финансовой основой управления государственных и муниципальных органов власти.

Бюджетная система Российской Федерации также включает три уровня:

· федеральный бюджет и бюджеты государственных внебюджетных фондов;

· бюджеты субъектов Российской Федерации (региональные бюджеты) и бюджеты региональных (территориальных) государственных внебюджетных фондов;

· бюджеты органов местного самоуправления (местные, муниципальные бюджеты).

Бюджеты субъектов Российской Федерации включают: 1 бюджет республик в составе Российской Федерации, 6 бюджетов краев, 49 бюджетов областей, бюджет автономной области, 10 бюджетов автономных округов, бюджеты Москвы и Санкт-Петербурга.

Бюджеты органов местного самоуправления Российской Федерации включают: 1867 бюджетов районов, 1091 бюджет городов, 329 бюджетов городских районов и округов, 1922 бюджета поселков городского типа, 24 444 бюджета сельских администраций.

Федеральный бюджет и бюджеты государственных внебюджетных фондов разрабатываются и принимаются в форме федеральных законов.

Бюджеты субъектов РФ и бюджеты территориальных государственных внебюджетных фондов утверждают в форме законов субъектов РФ.

Местные бюджеты разрабатываются и утверждаются в соответствии с правовыми актами представительных органов местного самоуправления либо в порядке, установленном уставами муниципальных образований.

В составе бюджетов могут создаваться целевые бюджетные фонды, которые представляют фонды денежных средств, образуемые за счет целевых источников, используемых по отдельной смете. Средства целевых бюджетных фондов находятся под контролем фискальных органов власти и не могут быть использованы на цели, не соответствующие их назначению. Для целей планирования бюджетных ресурсов составляются консолидированные бюджеты.

Федеральный бюджет и консолидированные бюджеты субъектов РФ составляют консолидированный бюджет Российской Федерации. Бюджет субъекта РФ и бюджеты муниципальных образований, находящихся на его территории, составляют консолидированный бюджет субъекта РФ.

Государственные внебюджетные фонды — это фонды денежных средств, образуемые вне федерального бюджета и бюджетов субъектов РФ. Внебюджетные фонды подразделяются на фонды социального и экономического назначения. Следует иметь в виду, что во всех промышленно развитых странах мира в последние три десятилетья внебюджетные фонды экономического назначения активно развиваются и роль их в экономике возрастает.

В качестве самостоятельного звена в системе государственных и муниципальных финансов выделяют государственный и муниципальный кредиты. Государственный и муниципальный кредиты обслуживают функционирование и использование средств бюджета и внебюджетных фондов и выступают как: способ финансирования дефицита бюджета, а также бюджетов внебюджетных (фондов), средство покрытия временной недостаточности финансовых ресурсов для исполнения бюджетов внебюджетных фондов.

Государственный и муниципальный кредиты представляют собой денежные отношения между государством, муниципалитетами, от имени которых выступают органы исполнительной власти федерального уровня, уровня субъектов Российской Федерации, органов местного самоуправления, с одной стороны, и юридическими, физическими лицами, иностранными государствами, международными финансовыми организациями, с другой стороны, по поводу получения займов, предоставления кредита или гарантии.

Государственные и муниципальные займы — это денежные средства, привлекаемые от физических, юридических лиц, иностранных государств, международных финансовых организаций, по которым возникают долговые обязательства Российской Федерации, субъектов Российской Федерации, муниципальных образований как заемщиков или гарантов. Государственные и муниципальные займы осуществляются путем эмиссии и размещения ценных бумаг, получения кредитов у специализированных финансово-кредитных институтов и у иностранных государств. В качестве кредитора государство предоставляет внутренние и внешние кредиты из федерального бюджета и бюджетов субъектов Российской Федерации. Предоставление государственных кредитов регламентируется Бюджетным кодексом РФ. В качестве заемщиков средств федерального бюджета могут выступать: бюджетные учреждения, государственные и муниципальные унитарные предприятия, российские предприятия и организации, кроме указанных выше и предприятий с иностранными инвестициями, органы исполнительной власти нижестоящих бюджетов. Способами обеспечения исполнения по возврату государственного кредита могут выступать только банковские гарантии, поручительства, залог имущества. Предоставление государственного кредита может осуществляться в форме бюджетного кредита и бюджетной ссуды.

Бюджетный кредит представляет собой форму финансирования бюджетных расходов по предоставлению средств юридическим лицам на возвратной и возмездной основах.

Бюджетная ссуда — это бюджетные средства, предоставляемые другому бюджету на возвратной, безвозмездной или возмездной основах, на срок не более шести месяцев в пределах финансового года. Беспроцентные бюджетные ссуды, как правило, предоставляются на покрытие временных кассовых разрывов при исполнении нижестоящих бюджетов.

|

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 801; Нарушение авторских прав?; Мы поможем в написании вашей работы!