КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Сущность издержек производства

|

|

|

|

Любая фирма стремится увеличить свой доход от своей деятельности. Величина дохода определяется двумя факторами: ценами на продукт, которые складываются в результате взаимодействия спроса и предложения, и издержками производства, зависящими от эффективности использования производственных ресурсов.

Если первый факт зависит от экономической обстановки на рынке, то второй — полностью от работы самой фирмы.

Понятие экономических издержек отличается от понятия издержек в бухгалтерском учете.

Экономические издержки включают альтернативные издержки, т.е. учет потерь, вызванных отказом от производства альтернативных товаров и услуг из имеющихся ресурсов. Это дает возможность рассматривать экономические издержки как денежную выручку от наиболее выгодного из всех альтернативных способов использования ресурсов.

Издержки фирмы делятся на издержки в краткосрочном и долгосрочном периоде.

В краткосрочном периоде мощность фирмы изменить нельзя, но, увеличивая или уменьшая отдельные ресурсы, используемые в процессе производства, можно изменять объемы производства.

В долгосрочном периоде предоставляется возможность изменить все ресурсы и увеличить мощности.

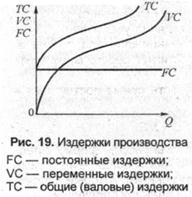

На рис. 19 изображены кривые, характеризующие издержки производства:

FC — постоянные издержки,

VC — переменные издержки;

ТС — общие (валовые) издержки.

Постоянные издержки (FC) — не зависят от объема выпуска продукции и объема производства. К постоянным издержкам относятся затраты на эксплуатацию зданий, аренду, административно-управленческие расходы, обязательства по облигационным займам, страховые взносы, некоторые виды налогов.

Переменные издержки (УС) — изменяются в зависимости от изменения объема производства.

К ним относятся затраты на большую часть работников фирмы, энергию, топливо, транспорт, сырье, материалы и т.д.

Переменные издержки начинаются с нуля и увеличиваются по мере роста объема выпускаемой продукции. Сначала, когда производство осуществляется в небольших объемах, переменные издержки растут очень быстро. При дальнейшем расширении производства сказывается фактор экономии на массовом производстве и рост переменных издержек начинает замедляться.

Далее вступает в действие «закон убывающей отдачи» и издержки начинают увеличиваться нарастающими темпами по сравнению с ростом производства.

Закон проявляется, когда с определенного момента происходит последовательное увеличение единиц переменного ресурса (труда) к неизменному, фиксированному ресурсу (капиталу или земле). Подобные действия приводят к уменьшению добавочного или предельного продукта в расчете на каждую последующую единицу переменного ресурса.

Если фирма будет постоянно увеличивать количество рабочих без увеличения капитала, то сначала объемы возрастут, достигнут своего максимума и начнут уменьшаться.

Общие издержки (ТС) есть сумма постоянных и переменных издержек.

ТС = FC + VC.

Для более четкой картины работы фирмы предпринимателю необходимо знать средние издержки (общие, постоянные, переменные), которые рассчитываются по формулам на единицу продукции:

Средние постоянные издержки (AFC):

AFC = FC/Q,

где AFC — средние постоянные издержки; FC — общие постоянные издержки; Q — количество произведенной продукции.

Средние переменные издержки (AVC):

AVC = VC/Q,

где AVC — средние переменные издержки; VC — средние издержки; Q — количество произведенной продукции.

Средние общие издержки (АТС):

АТС = TC/Q,

где АТС — средние общие издержки; ТС — общие (валовые) издержки; Q — количество произведенной продукции.

АТС = AFC + AVC или АТС = (FC + VC)/Q.

Предельные (маржинальные) издержки (МС)

отражают дополнительные затраты на дополнительную единицу продукции и определяются как изменение общих издержек при малом изменении объема выпуска:

МС = △ТС/△Q.

Величина предельных издержек зависит от изменения переменных издержек (VC), так как постоянные издержки (FC) не влияют на производство дополнительной продукции. Как видно из нижеприведенной таблицы, величина предельных издержек сначала убывает, но потом по мере увеличения VC, начинает возрастать.

|

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 391; Нарушение авторских прав?; Мы поможем в написании вашей работы!