КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Взаимосвязь управленческого, производственного и финансового анализа

|

|

|

|

В рыночной экономике из-за необходимости формирования публичной финансовой отчетности система бухгалтерского учета в масштабе организации, как правило, подразделяется на финансовый учет и управленческий учет.

Финансовый учет решает проблемы взаимоотношений предприятия с государством и другими внешними пользователями информации о деятельности предприятия, и регламентируется международными и национальными стандартами.

Управленческий учет состоит из систематического традиционного учета и проблемного учета, направленного на выработку управленческих решений в интересах собственников и администрации предприятия. Управленческий учет не регламентируется государством, его организация и методы определяются руководителем предприятия. Управленческий бухгалтерский учет организует внутрихозяйственные связи на предприятии, поэтому его называют внутренним, в отличие от внешнего финансового.

В широком смысле под управленческим учетом понимают систему управления предприятия, в том числе структуру подразделений и органов управления; в узком смысле – сводят к производственному учету, а именно к проблемам калькулирования себестоимости и обеспечения безубыточности продаж продукции или товаров.

При определении содержания управленческого учета надо исходить из его сущности – информационного обеспечения принятия управленческих решений. Для этой цели необходимо использовать как производственную информацию, так и финансовые показатели.

Производственный и финансовый учет классифицируются по совершенно другому принципу: первый обеспечивает производственные показатели, второй – финансовые, которые одинаково необходимы в управленческом учете для обоснования решений.

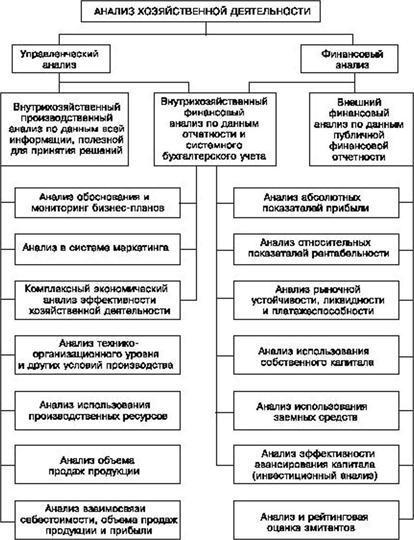

В содержание как внешнего финансового, так и внутреннего управленческого учета входит анализ хозяйственной деятельности, содержание которого представлено на рис. 1.

Рис. 1. Примерная схема анализа хозяйственной деятельности

Разделение анализа на финансовый и управленческий обусловлено сложившимся на практике разделением системы бухгалтерского учета в масштабе предприятия на финансовый и управленческий учет.

Финансовый анализ, основывающийся на данных только публичной бухгалтерской отчетности, приобретает характер внешнего анализа, т.е. анализа, проводимого заинтересованными контрагентами, собственниками или государственными органами. При анализе только публичных отчетных данных используется весьма ограниченная часть информации о деятельности предприятия, что не позволяет раскрыть все стороны деятельности фирмы.

Особенностями внешнего финансового анализа являются:

§ множественность субъектов анализа, пользователей информации;

§ разнообразие целей и интересов субъектов анализа:

§ наличие типовых методик, стандартов учета и отчетности;

§ ориентация анализа только на внешнюю отчетность предприятия;

§ максимальная открытость результатов анализа для пользователей.

Содержание внешнего финансового анализа, осуществляемого по данным публичной финансовой отчетности, составляет анализ:

§ абсолютных показателей прибыли;

§ относительных показателей рентабельности;

§ финансового состояния, финансовой устойчивости, ликвидности баланса, платежеспособности предприятия;

§ эффективности использования собственного и заемного капитала;

§ экономическая диагностика финансового состояния предприятия и рейтинговая оценка эмитентов.

При проведении внутрихозяйственного финансового анализа в качестве источника информации используются, кроме финансовой отчетности, также и другие данные бухгалтерского учета, а также нормативная и плановая информация.

Вопросы финансового и производственного анализа взаимосвязаны при обосновании бизнес-планов, в контроле за их реализацией, в системе маркетинга, т.е. в системе управления производством и реализацией продукции, работ и услуг, ориентированной на рынок.

Особенностями управленческого анализа являются:

§ ориентация результатов анализа на цели и интересы руководства;

§ использование всех источников информации для анализа;

§ отсутствие регламентации со стороны государственных органов;

§ комплексность анализа, изучение всех сторон деятельности;

§ интеграция учета, анализа, планирования и принятия решений;

§ максимальная закрытость результатов анализа.

|

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 3406; Нарушение авторских прав?; Мы поможем в написании вашей работы!