КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Анализ использования основных производственных средств

|

|

|

|

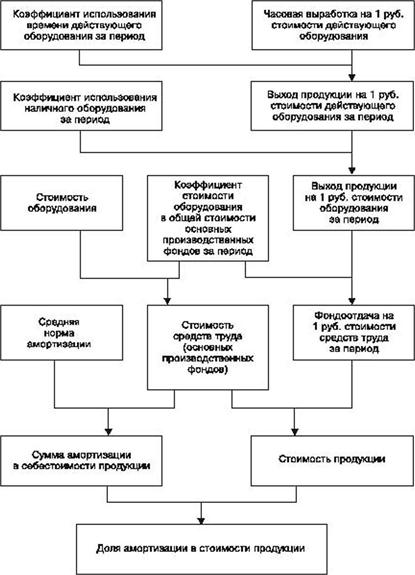

Схема формирования и анализа стоимостных показателей использования средств труда представлена на рис. 1.

Рис. 1. Схема формирования и анализа показателей и

факторов использования средств труда

Экономическая эффективность использования (потребления) средств труда характеризуется долей амортизации в стоимости продукции. Но, анализируя этот показатель, надо иметь в виду особенности его формирования. С ростом и совершенствованием техники сумма ежегодной амортизации также возрастает, увеличивается ее доля в себестоимости продукции.

Экономия на амортизации особенно ощутима при перевыполнении планов продаж продукции при постоянной величине основных производственных фондов. В период бурного технического прогресса на предприятиях доля амортизации в себестоимости продукции растет, но этот рост происходит при снижении себестоимости в целом, т.е. экономический эффект от внедрения новой техники проявляется через другие элементы затрат на производство, в основном через затраты труда.

Важнейшими показателями использования основных производственных фондов являются фондоотдача и фондоемкость. Фондоотдача определяется отношением стоимости годового объема продаж продукции к среднегодовой стоимости основных производственных средств. Фондоемкость – показатель, обратный фондоотдаче. Об эффективности использования основных производственных средств в отраслях материального производства судят по такому показателю, как динамика фондоотдачи (фондоемкости).

При оценке экономической эффективности использования основных производственных средств рекомендуется сделать следующие расчеты.

1. Определить динамику качественных показателей (интенсификации) использования основных производственных средств (средств труда), т.е. фондоотдачи, фондоемкости, амортизациоотдачи и амортизациоемкости.

2. Определить прирост средств труда на 1% прироста продукции.

3. Определить относительное отклонение в основных производственных средствах (относительно приращения продукции).

Формула расчета относительного отклонения  :

:  , где

, где  – коэффициент темпа роста продукции.

– коэффициент темпа роста продукции.

4. Определить влияние экстенсивности и интенсивности в использовании основных средств на приращение продукции. Расчет выполняется двумя методами: индексным и интегральным.

Индексный метод:

а) влияние изменения величины основных средств  :

:

.

.

б) влияние изменения фондоотдачи  :

:

.

.

Интегральный метод:

а) влияние изменения величины фондов :

.

.

б) влияние изменения фондоотдачи :

.

.

5. Определить влияние изменения фондоотдачи на приращение прибыли  .

.

или

или  ,

,

где  - прибыль первого (базового) года;

- прибыль первого (базового) года;

- коэффициент роста (приращения) фондоотдачи;

- коэффициент роста (приращения) фондоотдачи;

- коэффициент темпа прироста (приращения) фондоотдачи.

- коэффициент темпа прироста (приращения) фондоотдачи.

6. Определить влияние фондоемкости на приращение рентабельности активов.

Моделирование формулы рентабельности активов  дает искомую формулу, в которой присутствует фондоемкость

дает искомую формулу, в которой присутствует фондоемкость  :

:

,

,

где Р – прибыль от продаж;

К – сумма основных производственных средств (F) и оборотных средств в запасах (E);

N – объем реализованной продукции.

|

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 815; Нарушение авторских прав?; Мы поможем в написании вашей работы!