КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Проведение факторного анализа затрат на рубль произведенной продукции

|

|

|

|

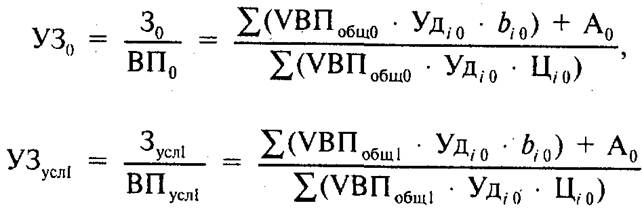

Затраты на рубль произведенной продукции - очень важный обобщающий показатель, характеризующий уровень себестоимости продукции в целом по предприятию. Во-первых, он универсален - может рассчитываться в любой отрасли производства и, во-вторых, наглядно показывает прямую связь между себестоимостью и прибылью. Исчисляется данный показатель отношением общей суммы затрат на производство и реализацию продукции (3^) к стоимости произведенной продукции в действующих ценах" При его уровне ниже 1 производство продукции является рентабельным, при уровне выше 1 - убыточным.

В процессе анализа следует изучить динамику затрат на рубль продукции и провести межхозяйственные сравнения по этому показателю. После этого нужно проанализировать выполнение плана по уровню данного показателя и установить факторы его изменения (рис. 5.3), для чего используется следующая факторная модель:

Влияние данных факторов на изменение затрат на рубль продукции рассчитывается способом цепной подстановки:

и т.д.

Изменение удельных затрат на рубль продукции за счет:

• объема производства продукции

∆УЗVВП = УЗУСЛ 1 – УЗ0

• изменения структуры производства

∆УЗСТР = УЗУСЛ 2 – УЗУСЛ 1

• уровня переменных затрат

∆УЗb = УЗУСЛ 3 – УЗУСЛ 2

• размера постоянных затрат

∆УЗА = УЗУСЛ 4 – УЗУСЛ 3

• изменения цен на продукцию

∆УЗЦ = УЗ1 – УЗУСЛ 4

После этого можно установить влияние исследуемых факторов на изменение суммы прибыли. Для этого необходимо абсолютные приросты затрат на рубль продукции за счет каждого фактора умножить на фактический объем реализации продукции, выраженный в базисных (плановых) ценах:

∆Пxi = ∆УЗxi • ∑ (VРПi 1 • Ц i 0)

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 471; Нарушение авторских прав?; Мы поможем в написании вашей работы!