КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Аналіз беззбитковості (cvp - аналіз)

|

|

|

|

XYZ – АНАЛІЗ.

X – тільки для матеріалів групи X, споживання носить постійний характер

Y – споживання має тенденцію до росту або зниження, або піддано сезонним коливанням

Z – споживання носить не регулярний характер

| Матеріали | Умови закупівлі | Точність прогнозу |

| X | Закупівля відбувається синхронно процесові виготовлення | Висока |

| Y | Створення запасів | Середня |

| Z | Індивідуальні замовлення по закупівлі | Не висока |

XYZ – аналіз забезпечує менші витрати планування закупівель матеріалів і комплектуючих.

Доцільно комбінувати результати АВС і XYZ аналізів.

| А | В | С | |

| X | Висока вартість, високий ступінь надійності прогнозу споживання | Середня вартість, високий ступінь надійності прогнозу споживання | Низька вартість, високий ступінь надійності прогнозу споживання |

| Y | Висока вартість, середній ступінь надійності прогнозу споживання | Середня вартість, середній ступінь надійності прогнозу споживання | Низька вартість, середній ступінь надійності прогнозу споживання |

| Z | Висока вартість, низький ступінь надійності прогнозу | Середня вартість, низький ступінь надійності прогнозу споживання | Низька вартість, низький ступінь надійності прогнозу споживання |

Комбінуванням АВС і XYZ аналізів досягається зниження складських запасів сировини і матеріалів. На підставі даних аналізу розробляється план потреби в матеріалах для кожного виду матеріалів:

1) визначають чисту потребу після обліку очікуваних постачань, запланованих рівнів запасу і кількості списаних матеріалів

2) переводять чисту потребу в планований обсяг замовлення з урахуванням можливих розмірів партій постачань

3) здійснюють розподіл планованих замовлень часу шляхом зворотного планування, виходячи з даних про потреби і про існуючий цикл замовлень

На цьому підході базується метод «точно до терміну»

Ціль – робити необхідні вироби з необхідною якістю в необхідних кількостях точно в необхідний термін.

Приватні цілі – усунення видів діяльності не створюють доданої вартості, нульові запаси, відсутність шлюбу, розмір серії – 1 одиниця продукції, відсутність простоїв і поломок, 100% своєчасна доставка.

Ціль методу – усунення втрат.

У результаті була створена виробнича система в рамках якої продукти переміщалися на основі попиту на кінцевий продукт, а також забезпечення потокового виробництва. Ця система вимагає більш тісного зв'язку з постачальниками.

Цей аналіз використовується для:

- визначення цільового прибутку

- установлення рівня завантаження виробничих потужностей

- вибору продуктових груп, що приносять підприємству нормальний прибуток

- прийняття рішень про обсяг випуску окремих видів продукції

- перевірки цінової політики

- прийняття інвестиційних рішень

- дослідження комплексу робіт з розширення виробництва

- визначення критичного виторгу

- визначення ЗФП

- визначення коефіцієнта фінансової міцності

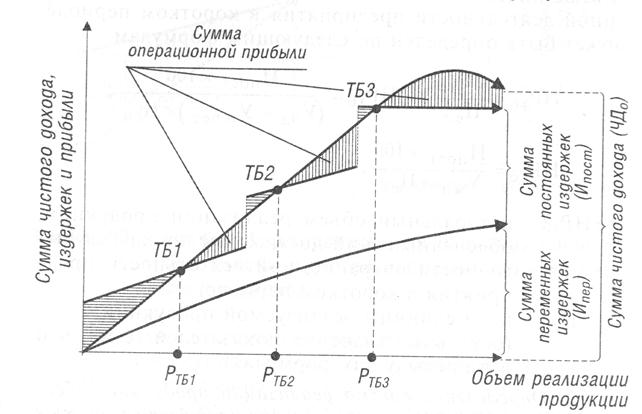

Можливо розглядати підхід аналізу беззбитковості, що забезпечує одержання декількох крапок беззбитковості в залежності від мети, що коштує перед підприємством.

Перша точка беззбитковості ТБ1 забезпечує відшкодування перемінних витрат і загальних постійних витрат. Тобто випускаючи продукцію в кількості Q>Q1 підприємство повинне покривати тільки додаткові перемінні витрати, не покритої залишається сума амортизації в сумі витрат на виробництво.

Точка ТБ2 – точка беззбитковості, що забезпечує покриття усіх витрат виробництва відповідно до кошторису. ТБ3 забезпечує суму покриття відповідного нормального прибутку на капітал. Випуск продукції в кількості Р>Р3 і по обороті перевищуючу ТБ3 забезпечує підприємству прибуток наднормативну.

Такий підхід дозволяє сформувати етапи розвитку підприємства.

Qкр = Ипост / (Ц - Спер) Вкр = Ипост / a = Ипост / (1 – Спер / Ц)

ЗФП = В – Вкр КФП = ЗФП / В 100 П(%) = (СП / В)*КФП

Аналіз величин у точці беззбитковості проводять для підприємства в цілому і для окремих підрозділів.

Для росту КФП варто провести заходи:

1)Підвищення сумарного виторгу від продажу (збільшенням кількості продажів, збільшенням цін, збільшенням і цін, і кількості).

2)Зниження величин у крапці беззбитковості (досягається збільшенням цін на продукцію, поліпшенням структури обороту за рахунок інтенсивного просування продукту, що має велику питому суму покриття від ціни, зниження витрат).

3)Заміна постійних витрат перемінними (перехід від власного виробництва до закупівлі на стороні).

Показник сума покриття в % від виторгу є допоміжним інструментом прийняття рішень, орієнтованих на ринок. Планування виробництва і збуту повинне орієнтуватися на цей критерій для досягнення максимального прибутку.

Цим показником користуються в тих випадках, коли потужності підприємства завантажені і коштує питання не про збільшення обсягу випуску, а про черговість випуску продукції, що ввійшла в продуктовий портфель.

З погляду маркетингу з метою удосконалювання управління збутом прийнято визначати наступні суми покриття:

- по клієнту

- на один торговельного представника

- на 1 км пробігу автотранспорту

- по регіоні збуту

- на 1 машино-год. роботи устаткування

- на одиницю завантаження вузького місця

При аналізі постійних витрат виділяють 5 рівнів постійних витрат:

1.По продуктах

2.По групах продуктів

3.По місцях виникнення

4.По підрозділах

5.По підприємству в цілому

Для малих і середніх підприємств досить поділяти витрати на 2 групи: спеціальні і загальні.

Спеціальні – це ті, котрі можуть бути розподілені по окремих групах продуктів, це постійні витрати відділу маркетингу, збуту, виробництва і МТВ.

Спеціальні постійні витрати розподіляються по всіх групах відповідно до потужностей, що використовуються. Як базу розподіли можуть бути: нормогодини, час, вага.

Загальні постійні витрати не мають зв'язку з окремими продуктовими групами (адміністративні витрати).

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 621; Нарушение авторских прав?; Мы поможем в написании вашей работы!