КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Учет затрат по экономическим элементам

|

|

|

|

Пример учета процесса производства

В цехах основного производства выпускается два вида изделий А и Б. В соответствии с действующей на предприятии учетной политики) для обобщения затрат на производство продукции применяются счета «Основное производство», «Общепроизводственные расходы», «общехозяйственные расходы». К счету «Основное производство» открыты аналитические счета «Основное производство. Изделие А и Б «основное производство. Изделие Б - для учета затрат на производство и калькулирование изделий А и Б соответственно.

Общепроизводственные расходы распределяются на себестоимость изделий А и Б пропорционально основной заработной плате основных производственных рабочих. Общехозяйственные расходы относятся на затраты соответствующих видов проданной продукции.

Остатки на счетах синтетического учета по состоянию на 1 марта 200Х г. составили, руб.:

| Счет | «Амортизация основных средств» | 2 900 000 |

| Счет | «Основное производство» | 107 000 |

Остатки на счетах аналитического учета на 1 марта 200Х г. составили, руб.:

| Счет «Основное производство. Изделие А» | 50 000 |

| Счет «Основное производство. Изделие Б» | 57 000 |

Традиционный бухгалтерский финансовый учет затрат на производство, продажи, научно-исследовательские и опытно-конструкторские работы, выполнение работ и заказов, не связанных с обычно деятельностью, и других затрат хозяйственных ресурсов не предусматривает обособленного учета указанных трат в группировке по экономическим элементам на счетах бухгалтерского учета.

Между тем практика бюджетирования хозяйственно-финансовой деятельности объективно нуждается в информации о затратах по экономическим элементам, сформированной в бухгалтерском финансовом учете. Такая информация представляет интерес для планирован (например, в расчетах показателей потребности хозяйственных ресурсов, нормативов запасов), технического нормирования (обоснование текущих норм расхода материалов), экономического анализа (показателей себестоимости), экономической статистики (расчет чистой прибыли части национального дохода).

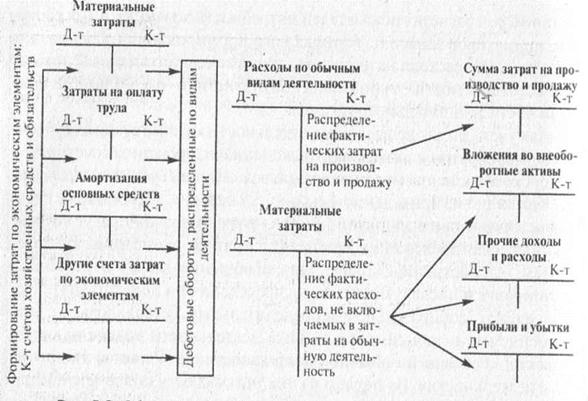

Для учета затрат на все виды деятельности хозяйствующих субъектов целесообразно использовать ряд специализированных счетов бухгалтерского учета, называемых отражающими, или счетами-экранами.

Как видно из приведенного на рис. 5.9 перечня, отражающие счета соответствуют общепринятой номенклатуре (включая предусмотренную для налогообложения прибыли) затрат по экономическим элементам, рассмотренную ранее. Для обобщения затрат в указанной группировке и последующего их распределения по целевому назначению служат собирательно-распределительные бессальдовые счета, применяемые в зависимости от вида деятельности хозяйствующего субъекта: «Расходы по обычной деятельности» и «Расходы на прочие виды деятельности». На первом из них учитываются поэлементные затраты, относящиеся к процессам обычной деятельности (затраты на производство и продажи). Такое обособление необходимо как для учета исполнения бюджета, так и в калькуляционном разрезе и для последующего определения финансовых результатов от продажи продуктов труда. Второй счет необходим для учета расходов, не связанных с формированием учетной информации о показателях фактической полной себестоимости произведенной и проданной продукции. В кредите этих счетов регистрируются их дебетовые обороты за отчетный период. Общая схема бухгалтерского финансового учета затрат по экономическим элементам приводится на рис. 4.9.

В табл. 4.4 приводится возможный вариант схемы бухгалтерских проводок в учете расходов на различные виды деятельности по экономическим элементам:

—материальные затраты;

— затраты на оплату труда;

—отчисления на социальные нужды;

—амортизация основных средств;

—прочие затраты.

|

Рис. 4.9. Общая схема учета затрат по экономическим элементам

Таблица 4.4. Бухгалтерские проводки на затраты хозяйствующего субъекта по экономическим элементам

| № пп. | Содержание хозяйственных фактов | Корреспонденция счетов | |||||

| Дебет | Кредит | ||||||

| A | |||||||

| Согласно отчетам структурных подразделений отнесена на затраты стоимость израсходованных материалов | |||||||

| А | |||||||

| — по учетным ценам | Материальные затраты | Материалы | |||||

| — сумма ТЗР | Материальные затраты | Отклонения в стоимости материальных ценностей | |||||

| Начислена амортизация (в целом по предприятию): | |||||||

| — основных средств | Амортизация | Амортизация основных средств | |||||

| — нематериальных активов | Амортизация | Амортизация нематериальных активов | |||||

| Начислены выплаты по фонду оплаты труда (кроме выплат, производимых из средств единого фонда социального страхования. Пенсионного фонда и других фондов социального обеспечения) | Затраты на оплату труда | Расчеты с персона- лом по оплате труда | |||||

| Произведены отчисления на социальные нужды от установленной расчетной базы | Отчисления на социальные нужды | Расчёты по социальному страхованию и обеспечению | |||||

| Признаны в бухгалтерском учете разные денежные затраты | Разные денежные затраты | Расчеты с поставщиками и подрядчиками. Расчеты с подотчетными лицами. Расчеты с разными дебиторами и кредиторами и другие счета | |||||

| Приняты к бухгалтерскому учету общие суммы затрат: | |||||||

| 6.1 | — на обычную деятельность | Расходы по обычной деятельности | Материальные затраты. Амортизация, Затраты на оплату труда, Отчисления на социальные нужды, Прочие затраты | ||||

| 6.2 | — на другие виды деятельности | Расходы на прочие виды деятельности | |||||

| 7 | Распределены расходы по обычной деятельности по центрам их формирования и центрам ответственности (подотчетности за расходование хозяйственных ресурсов): | ||||||

| А | |||||||

| 7.1 | — затраты на производство | Основное производство, вспомогательные производства, обслуживающие производства и хозяйства, общепроизводственные расходы, общехозяйственные расходы, расходы на продажу | Расходы на обычную деятельность | ||||

| 7.2 | — затраты на продажи | ||||||

| 7.3 | — разные расходы, не связанные с производством и продажей продуктов труда(например, затраты на работы, относящиеся к выбытию основных средств, содержанию производственных мощностей и объектов, находящихся па консервации, мероприятиям социального характера, выполненные собственными структурными подразделениями и подрядчиками | Прочие доходы и расходы | |||||

| 7.4 | — суммы нанесенного ущерба от недостач и порчи активов, не возмещенного в установленном порядке, а также недостач материалов и товаров в пределах норм естественной убыли. | Прочие доходы и расходы, Обще- хозяйственные расходы. Общепроизводственные расходы | |||||

| Примечание. Предварительно стоимость указанных выше недостач и порчи активов в принятой оценке согласно сличительным ведомостям отнесены на расходы на обычную деятельность: Д-т счета «Расходы на обычную деятельность», К-т счета «Недостачи и потери от порчи ценностей». | |||||||

| 8.1 | — на создание нового имущества (основных средств, нематериальных активов, формирование основного стада и рабочего скота, кроме птицы, семей пчел и животных, учитываемых в составе оборотных средств) | Вложения во внеоборотные активы | Расходы на прочие виды деятельности | ||||

| А | |||||||

| 8.2 | — стоимость работ и услуг, выполненных для предупреждения и ликвидации последствий стихийных бедствий, аварий и других чрезвычайных обстоятельств хозяйственной деятельности | Прибыли и убытки | |||||

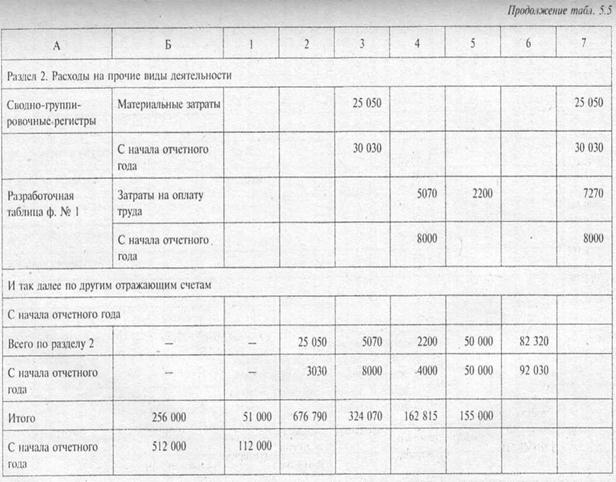

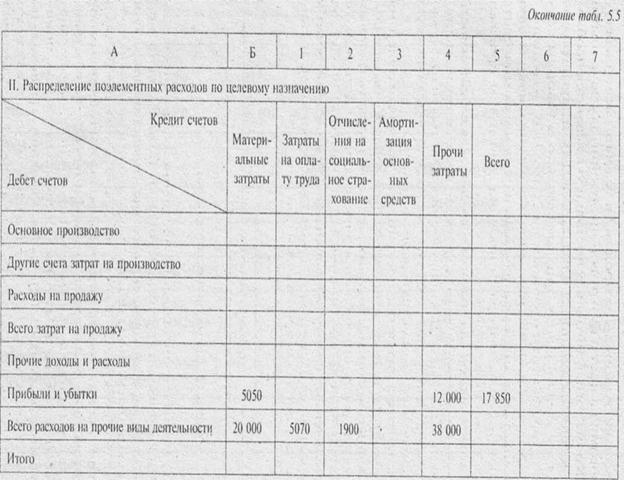

Бухгалтерский финансовый учет расходов по экономическим элементам ведется в реестре синтетического учета, в котором создается учетная информация о формировании расходов и их распределении (таб. 4.5).

Таблица 4.5. Регистр синтетического учета расходов по экономическим элементам за март 20 0Х г. (фрагмент)

|

| ||

|

Вопросы для самоконтроля

1. Дайте определение процесса производства

2. Назовите виды затрат

3. Приведите общую схему преобразования хозяйственных ресурсов в процессе производства

4. Какие затраты включают в состав текущих?

5. Какие затраты включают в состав включаемых в себестоимость?

6. Какие затраты включают в состав не включаемых в себестоимость?

7. Какие затраты группируют по экономическим элементам?

8. Какие затраты группируют по статьям калькуляции?

9. Какие затраты относят к общепроизводственным расходам?

10. Какие затраты относят к общехозяйственным расходам?

11. Какие затраты относят к прямым затратам?

12. Какие затраты относят к косвенным затратам?

13. Приведите примеры основных затрат

14. Приведите примеры условно-переменных затрат

15. Приведите примеры переменных затрат

16. Назовите синтетические счета, используемые в процессе производства

17. Охарактеризуйте синтетические счета, используемые в процессе производства

18. Как группируются и классифицируются затраты?

19. На каком бухгалтерском счете ведется сводный учет затрат на производство?

20. Объясните общую схему бухгалтерского учета затрат на производство

21. Приведите примеры бухгалтерских проводок по учету материальных затрат

22. Приведите примеры бухгалтерских проводок по учету затрат на оплату труда

23. Приведите примеры бухгалтерских проводок по учету отчислений на социальные нужды

24. Приведите примеры бухгалтерских проводок по учету начисления амортизации основных средств

25. Приведите примеры бухгалтерских проводок по учету прочих затрат

26. Объясните общую схему учета затрат по экономическим элементам

27. Назовите состав затрат, включаемых в ТЗР

28. Назовите классификационные группы производственных запасов

Тема 4.3. Учет процесса реализации (2 часа)

Вопросы:

1. Общая характеристика процесса сбыта продукции

2. Оценка продуктов труда в текущем учете и в бухгалтерском балансе

3. Отклонения в стоимости продуктов труда в твердых учетных ценах от их фактической производственной себестоимости

4. Документирование и бухгалтерский учет готовой продукции

5. Бухгалтерский учет продажи продукции

6. Пример учета процесса продажи

|

|

|

|

|

Дата добавления: 2014-01-20; Просмотров: 816; Нарушение авторских прав?; Мы поможем в написании вашей работы!