КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Бухгалтерский учет продажи продукции

|

|

|

|

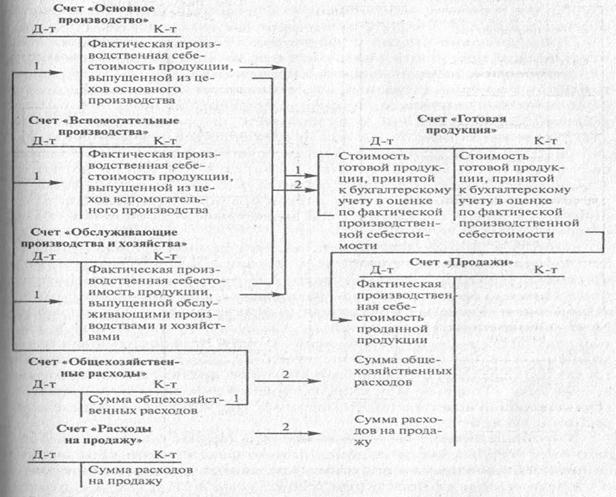

Бухгалтерский учет продажи продукции ведется на активном сопоставительном бессальдовом счете «Продажа продукции (работ, ус луг)». Аналитический учет на счете ведется по каждому виду и учетной группе или торговому наименованию в принятой учетной политикой оценке, а также по покупателям и начисляемым налогам.

При журнально-ордерной форме бухгалтерского учета движение отгруженной продукции учитывается во втором разделе ведомости № 16 «Движение готовых изделий и продажа продукции». Остатки от груженной продукции на начало месяца переносятся из ведомости № 16 за предыдущий месяц. В течение отчетного периода в ведомости ведется учет отгруженной, отпущенной и проданной продукции по учетным и отпускным ценам и отмечаются даты оплаты покупателя ми платежной документации. Записи осуществляются на основании расчетно-платежных документов и приказов-накладных на отгруженную продукцию отчетного периода, а также выписок банка из расчетного валютного и других счетов предприятия. Ведомость используется также для контроля за выполнением договорных обязательств.

|

Рис. 4.12. Бухгалтерский учет готовой продукции с использованием счета «Выпуск продукции (работ, услуг)»

Итоговые данные об отгруженной, отпущенной и проданной продукции переносятся из ведомости № 16 «Движение готовых изделий и продажа продукции» в журнал-ордер № 11 по кредиту счетов «Готовая продукция», «Товары», «Расходы на продажу», «Товары отгруженные», «Продажи» и «Расчеты с покупателями и заказчиками», а из ведомости № 15 «Общехозяйственные расходы, расходы будущих периодов, рас ходы на продажи» - соответствующие затраты (при использовании со крашенной калькуляции производственной себестоимости продуктов труда). В последнем отражаются обороты по кредиту счетов «Готовая продукция», «Товары», «Расходы на продажу», «Товары отгруженные», «Продажи» и «Расчеты с покупателями и заказчиками» в разрезе корреспондирующих счетов.

В журнале-ордере № 11 учитываются данные о стоимости про данной в твердых учетных ценах или по фактической произвола венной себестоимости продукции (см. запись в корреспонденции: Д-т счета «Продажа продукции (работ, услуг)», К-т счета «Готовая продукция») и о расходах, связанных с отгрузкой продукции (см. запись в корреспонденции: Д-т счета «Продажи», К-т счета «Расходы на продажу»). Здесь же формируются данные о продаже продукции по отпускным (договорным) ценам (см. запись в корреспонденции К-т счета «Расчеты с покупателями и заказчиками», К-т счета «Продажи». В журнале-ордере № 11 систематизируются аналитические данные к счету «Продажи». Далее заполняются обороты по дебету, показывается стоимость проданной продукции в твердых учетных ценах, из отклонения от фактической производственной себестоимости, суммы НДС, подлежащие начислению в доход бюджета, а также суммы расходов на продажу и управленческих расходов за отчетный месяц. Аналитический таблице рассчитывается бухгалтерский финансовый результат от продажи продуктов труда и переносится в журнал-ордер № 15. Фрагмент журнала-ордера № 11 приведен в табл. 4.8.

Таблица 4.8. Фрагмент журнала-ордера № 11 за отчетный период по кредиту счет «Готовая продукция», «Расходы на продажу», «Продажа продукции (работ, услуг)»

| С кредита счетов | |||

| В дебет счетов | Готовая продукция | Расходы на продажу | Продажа продукции (работ, уеду |

| А | |||

| «Продажа продукции (работ, услуг)» | 423 558 | ||

| «Расчетный счет» | |||

| «Расчеты с покупателями и заказчиками» | 840 ООО | ||

| Итого по кредиту счетов | 423 558 | S40 00 |

На фактическую производственную себестоимость отгруженной продукции составляется бухгалтерская проводка: Д-т счета «Продави», К-т счета «Готовая продукция». Суммы предъявленных покупателем счетов-фактур записываются в дебет счета «Расчеты с покупателями и заказчиками» с кредита счета «Продажа». При поступлении оплата за отгруженную продукцию на сумму поступивших денежных средств составляется бухгалтерская проводка: Д-т счетов «Касса», расчетные счета», «Валютные счета» и других счетов в банке, К-т счета «Расчеты с покупателями и заказчиками». Сумма коммерческих расходов записывается в дебет счета «Продажи» с кредита счета «Расходы ил продажу». Полученные суммы НДС и акцизов отражаются в дебете счета «Продажи» с кредита счета «Расчеты по налогам и сборам» (по соответствующим субсчетам).

Финансовый результат от продажи продукции, выявленный на счёте «Продажи», записывается на счет «Прибыли и убытки». На сумму бухгалтерской (расчётной) прибыли от продажи составляется бухгалтерская проводка: Д-т счета «Продажи», К-т счета «Прибыли и убытки». При продаже продукции с убытком составляется обратная бухгалтерская проводка: К-т счета «Продажи», Д-т счета «Прибыли и убытки».

Аналитические данные к счету «Продажа продукции (работ, услуг)»

(выписка из журнала-ордера № 11 за отчетный период)

| Наименование показателя | Готовая продукция |

| А | |

| С начала года по отчетный месяц включительно | |

| Оборот по кредиту | |

| Суммы вырученные | 840 000 |

| Оборот по дебету | |

| Нормативная себестоимость | 423 558 |

| Отклонения фактической себестоимости от нормативной (сторно) | -42 350 |

| Налог на добавленную стоимость | 140 000 |

| Расходы на продажу | |

| Управленческие расходы | 215 500 |

| Прибыль от продажи готовой продукции | 102 928 |

Пример учета процесса продажи

В соответствии с учетной политикой предприятия для учета затрат а сбыт продукции предусмотрен счет «Расходы на продажу». Расходы на продажу относятся на себестоимость проданной продукции.

Готовая продукция оценивается по стандартной (плановой) производственной себестоимости. Для учета выпуска продукции и выявления отклонений фактической производственной себестоимости от стандартной предназначен счет «Выпуск продукции (работ, услуг)». Отклонения от стандартной (производственной) себестоимости выпущенной продукции относятся на себестоимость реализованной продукции.

Остатки на счетах синтетического учета по состоянию на 1 марта 200Х г., в руб.:

| Счет «Расчеты с покупателями и заказчиками» | 260 000 |

| Счет «Расчеты по налогам и сборам» | 730 000 |

| Счет «Продажи» | 348 000 |

Вопросы для самоконтроля

1. Готовая продукция и ее оценка в текущем бухгалтерском финансовом учете и бухгалтерском балансе

2. Дайте определение продажи продукции

3. Порядок расчета фактической производственной себестоимости отгруженной за отчетный месяц продукции

4. Охарактеризуйте бухгалтерские счета финансового учета готовой продукции

5. Составьте основные бухгалтерские проводки на движение готовой продукции

6. Приведите общую схему бухгалтерского учета готовой продукции с использованием счета «Выпуск продукции (работ, услуг)»

7. Приведите общую схему бухгалтерского учета готовой продукции баз использованием счета «Выпуск продукции (работ, услуг)»

Раздел 5. Документация и инвентаризация

Тема 5.1. Бухгалтерские документы (2 часа)

Вопросы:

1. Сущность и значение документов.

2. Классификация документов для бухгалтерского учета

3. Реквизиты документов

4. Составление, проверка, обработка документов

5. Документооборот

|

|

|

|

|

Дата добавления: 2014-01-20; Просмотров: 563; Нарушение авторских прав?; Мы поможем в написании вашей работы!