КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Оцінювання приведеної (сьогоднішньої) вартості

|

|

|

|

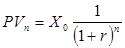

Приведена, або сьогоднішня, вартість грошей (Present Value — PV) являє собою суму грошових потоків, що дисконтуються за певною процентною ставкою.

Припустимо, що фірма може одержати в наступні два роки 10 000 дол. доходу. Якщо взяти найбільш прийнятний ринковий обліковий відсоток (“ціна шансу” — opportunity cost) фондів фірми 8 %, то визначимо, скільки коштує 10 000 дол. сьогодні. З цією метою скористаємося метод дисконтування грошових потоків за формулою:

,

,

де PVn — сьогоднішня вартість в n- ному році; Х 0 — грошовий потік наприкінці n- ного року; r — дисконтна ставка;  — коефіцієнт дисконтування.

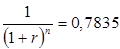

— коефіцієнт дисконтування.

Коефіцієнт дисконтування менше 1:  . Це відповідає твердженню, що вартість приведеного долара (марки, єни і т. п.) вища, ніж вона буде в наступному тимчасовому періоді.

. Це відповідає твердженню, що вартість приведеного долара (марки, єни і т. п.) вища, ніж вона буде в наступному тимчасовому періоді.

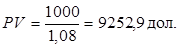

Першого року сьогоднішня вартість:

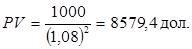

Другого року:

Отже, 10 000 дол., отриманих два роки тому, коштують сьогодні менше, ніж рік тому. У цьому полягає основна ідея тимчасової вартості грошей. На цьому положенні грунтується фінансова й інвестиційна політика корпорації. Фінансові менеджери постійно стежать за рухом цін (курсів) корпоративних акцій і облігацій, за оборотністю активів, реінвестицією прибутку, ціною капіталу, оскільки чим дешевшим буде капітал, залучений корпорацією на фінансовому ринку, тим вища її сьогоднішня вартість. А це, у свою чергу, створює можливість збільшити грошові потоки, вкладені в інвестиційні проекти, які в майбутньому дадуть прибуток. Отже, ціна грошей контролюється як “на вході”, так і “на виході”, що підтверджує усім відому істину про необхідність обліку грошових потоків — “гроші люблять рахунок”. Корпорації ведуть облік кожного долара, єни, марки тощо.

Таблиця 5.2

ВАРТІСТЬ КАПІТАЛУ в часі.

ДЕПОЗИТ У БАНКУ 1000 ДОЛ. НА 5 РОКІВ, 5 %

| Майбутня вартість | Приведена (сьогоднішня) вартість |

| Future Value (FV) 5 років, 5 % | Present Value (PV) 5 років, 5 % |

| х 0 (1 + r) n = 1000 (1 + 0,05)5 = 1000 ´ ´(1,2763) = 1276,3 дол. |

|

| (1 + r) n – 1,2763 процентний фактор майбутньої вартості (FVIF) 5 років, 5 % |  процентний чинник приведеної вартості (PVIF) 5 років, 5 % процентний чинник приведеної вартості (PVIF) 5 років, 5 %

|

| Нарахування складних відсотків (compounding) | Дисконтування складних відсотків (discounting) |

Як випливає з таблиці, приведена (сьогоднішня) вартість — це дисконтована майбутня вартість. Це означає: якщо для певної мети корпорації через 5 років буде потрібно 1276,3 дол., то в даний час вона повинна мати на рахунку 1000 дол. Припустимо, що процентні ставки ринку істотно не змінюються. Приведена вартість — обернена величина майбутньої вартості. Для визначення майбутньої вартості ми капіталізували відсотки, для визначення сьогоднішньої вартості ми їх дисконтуємо, тобто приводимо суму майбутніх грошей до сьогоднішніх грошей.

Майбутня вартість і сьогоднішня вартість — це дві логічно пов’язані категорії, про що свідчить табл. 5.1.

|

|

|

|

|

Дата добавления: 2014-11-06; Просмотров: 312; Нарушение авторских прав?; Мы поможем в написании вашей работы!