КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Лінія характеристики цінного папера

|

|

|

|

Лінія характеристики цінного папера (The Characteristic Line of a Security) графічно відтворює рівняння регресії:

E (Ri) t = a i + b iRmt + eit,

де E (Ri) t — дохід за цінним папером i у період t;

Rmt — дохід ринкового портфеля в період t;

a i — параметр точки перетину лінії характеристики осі абсцис;

b i — параметр коефіцієнта нахилу лінії характеристики цінного папера;

eit — випадкові помилки.

Лінія характеристики цінного папера являє собою пряму лінію регресії доходу цінного папера (або портфеля) відносно доходу ринкового портфеля, який зазвичай виражається певним індексом. Американські аналітики звичайно використовують індекс Стандарт енд Пур 500.

У рівнянні лінії характеристики a показує ступінь зміни ціни на акцію (i) у відсотках щодо зміни ринкових цін (m) за певний період (t). Показник a може бути як позитивним, так і негативним. Позитивне значення a показує зростання дохідності цінного папера відносно ринкового доходу. Негативне значення a показує зниження дохідності цінного папера відносно ринкового доходу. У цьому випадку інвестори на ринку в цілому нічого не зароблять.

Рис. 6.6. Лінія характеристики цінного папера

В умовах рівноваги цін a прагне до 0. На графіку a є точкою перетину лінії характеристики і лінії абсцис, на якій показані доходи, що приносить цінний папір i (Ri) або портфель (Rp).

Коефіцієнт b показує нахил лінії характеристики. Якщо b = 1, альфа дорівнює 0. У випадку, коли b > 1, політику інвестора можна визначити як агресивну, тобто виявляється прагнення до більшої ризикованості з метою одержати великий дохід. Тут α буде позитивна, оскільки спостерігатиметься зростання дохідності цінного папера відносно ринкового доходу. У разі негативної α зниження дохідності може призвести до зниження коефіцієнта бета. З цих теоретичних рівнянь і графіків виходить визначення інвестиційної політики інвесторів. Цінний папір із надлишковою дохідністю, тобто коли α позитивна, є привабливішим, ніж коли вона від’ємна. У той час як цінні папери із b вище ринкової є менше привабливими, ніж із більш низькою b. Звідси виникає неписане правило для інвесторів: тримай α за цінним папером високою, а b — низькою (Keep your a high, your b low).

Відхилення від середньої квадратичної, що розташована вище лінії характеристики, називається помилкою регресії (the error of regression — eit) і в даному випадку показує несистематичний ризик за цінним папером. Чим більше відхилення, тим вищий систематичний ризик за інших рівних умов. У західній фінансовій літературі зазначається, що застосування техніки оцінки стандартного відхилення розташування понад лінію характеристики показує, що помилка регресії дорівнює 0. Зведення в квадрат означає, що позитивне і негативне відхилення відноситься (relevant) до систематичного ризику. Звідси виводиться формула чинника ризику цінного папера за постійної a i:

,

,

тобто

.

.

Ситуація. [74] Фінансовий аналітик дістав завдання визначити: 1) коефіцієнти a і b для акції корпорації, яка виробляє радіотелефонну апаратуру; 2) систематичний і несистематичний ризик у загальному ризику. Отримано інформацію:

Дисперсія

ринку акцій з даного класу  ;

;

акції компанії  .

.

Середня дохідність

ринку акцій по даному класу  ;

;

акції компанії  .

.

Коваріація дохідності ринку й акції (Covim) = 0,00119.

Рівняння регресії:

(у цьому прикладі ігноруємо)

(у цьому прикладі ігноруємо)

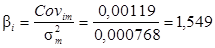

1) визначаємо  ;

;

2) визначаємо

= 0,05938 – 0,04387 = 0,01551.

На підставі розрахованих коефіцієнтів будуємо графік лінії характеристики цінного папера i.

Рис. 6.7. Лінія характеристики цінного папера

З цією метою визначаємо коефіцієнт кореляції ризику дохідності ринку й акції i:

.

.

Визначаємо:

1) стандартне відхилення:

;

;  ;

;  .

.

2) коефіцієнт  .

.

3) коефіцієнт детермінації:

.

.

Коефіцієнт детермінації показує, що 37,23 % мінливості доходу за цінним папером визначаються рухом ринкового індексу, тобто мінливістю ринкового доходу.

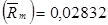

Визначаємо частки систематичного і несистематичного ризику в загальному ризику, беручи за показник загального ризику дисперсію (s2):

;

;

0,00493 = 0,3723 ´ 0,00493 + (1 – 0,3723) ´ 0,00493 =

= 0,00183 + (0,6277) ´ 0,00493 = 0,00183 + 0,00310 =

= 0,00493.

Отже, 37,2 % у загальному ризику становлять систематичний ризик; 62,8 % — несистематичний.

|

|

|

|

|

Дата добавления: 2014-11-06; Просмотров: 367; Нарушение авторских прав?; Мы поможем в написании вашей работы!