КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Емісія скрипів

|

|

|

|

Емісія скрипів і райтів

Захист інтересів інвесторів на позабіржовому ринку

У Великобританії позабіржовий ринок початків розвиватися з 1972 р. Як і в інших країнах, він має ряд переваг.

По-перше, витрати торгівлі для емітенту й інвестора нижче, ніж на фондовій біржі.

По-друге, інвестори одержують податкову пільгу, якщо купують акції компаній, що обертаються на позабіржовому ринку. Таких пільг немає при покупці акцій на фондовій біржі.

По-третє, установлення гаданої мінімальної ринкової вартості цінних паперів, що допускаються до котування (наприклад, у Великобританії більш 700 тис. ф. ст. для котування акцій і 200 тис. ф. ст. для облігацій).

По-четверте, привселюдне розміщення 25% акцій не пізніше допуску до котування (у деяких країнах ЄС).

По-п'яте, контроль і обов'язкова публікація звіту про лістинг (listing particulars), що містить інформацію про емітент, його цінних паперах. У випадку, якщо цінні папери уже випущені, емітент самий надає відповідні документи, на підставі яких проводиться привселюдне розміщення цінних паперів (наприклад, у Великобританії).

По-шосте, обов'язкова мінімальна прибутковість корпорації-емітенту.

По-сьоме, обов'язкова згода емітенту на «постійно чинне зобов'язання» (continuing obligations), тобто постійне періодичне надання привселюдної інформації: річні і піврічні звіти, гадана оцінка прибутку за рік, умови розрахунків по угодах із цінними паперами (settlement) і інші відомості.

Основні зусилля спрямовані на захист інтересів інвестора, тобто забезпечення зусиль продажу емітованих цінних паперів.

При певних обставинах компанія проводить політику випуску акцій, призначених винятково для своїх акціонерів. Звичайно використовуються два традиційних методи: емісія скрипів (scrips) і емісія райтів, тобто прав (rights).

Скрип (scrip) — скорочення від англійського sub[scrip]tion — підписка. Такий метод називається також бонусом (bonus), або капіталізацією (capitalization). Його сутність складається в тому, що нові акції оплачуються з резервного фонду компанії, тобто відбувається капіталізація цього фонду. Нові акції розподіляються серед акціонерів пропорційно частці кожного в капіталі.

При випуску скрипів корпорація не одержує нових фінансових фондів. У балансі компанії відбуваються чисто технічні зміни: резервний фонд скорочується, оплачений акціонерний капітал збільшується, не змінюється і частка кожного акціонера.

У літературі відзначається, що випуск скрипів може бути спрямований на зниження цін акцій компанії, хоча це суперечить основному принципу її політики по підтримці високих цін на акції. На фондовому ринку при розміщенні скрипів звичайно спостерігається падіння цін. Проте ринок може розглядати випуск скрипів як показник довіри до Ради директорів компанії, тому падіння цін не може бути значним. Історично капіталізація передувала певним важливим економічним подіям у житті компанії, наприклад, збільшенню обсягів інвестицій у реальні активи. Привселюдне оголошення про проведення скрипу часто пов'язано з новою інформацією про дивіденди.

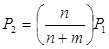

Теоретичний розрахунок внутрішньої ціни акції після емісії скрипу зводиться до такого 1. Припустимо, компанія прийняла рішення випустити m скрипів для n акцій. Це означає, що акціонери одержать m нових акцій (bonus share) без оплати на кожну n акцію, що у них були напередодні емісії. Ринкова ціна старих акцій до сповіщення про скрип складала P 1 за кожну. На такий діловий день в акціонерів буде n старих акцій і m нових. Припустимо, нова ціна акцій після оголошення про скрип складе P 2. За умови, що пропорції в поділі капіталу між власниками не змінилися: вартість володіння після емісії скрипу = вартості володіння до емісії,

(n + m) P 2 = nP 1.

Таким чином, ціна акції після емісії скрипу буде визначатися по формулі

.

.

Емісія прав (райтов)

Емісія прав (right issues) на відміну від емісії скрипів дає можливість корпорації збільшити акціонерний капітал. Права звичайно випускають лістингові компанії. При цьому ставиться задача не розширювати коло акціонерів. Права являють собою цінні папери, призначені для проведення розміщення нових акцій серед власників звичайних акцій по пільговій ціні. Акціонерам видається документ (right letter of allotment), на підставі якого акціонер допускається до участі в новому випуску акцій. Акціонер, що одержав такий документ, має право його продажу.

Рішення про випуск прав звичайно приймається тоді, коли Рада директорів корпорації прийняв новий проект розвитку. Проте в практиці є випадки, коли сума, отримана від випуску прав, направлялася на погашення короткострокового боргу. Акціонерам розсилаються листи з вказівкою основних умов випуску райтів, причин їхнього випуску й іншої необхідної інформації. У Великобританії розміщенням прав звичайно займаються емісійні будинки (Issuing Houses). Вони являють собою торгові банки, що входять в Асоціацію емісійних будинків. Емісійні будинки спеціалізуються на організації первинного випуску цінних паперів і їхня торгівля. За контрактом, укладеному з компанією, емісійний будинок до оголошення про продаж прав підписується на всю емісію, тобто він гарантує розміщення усього випуску. Субгаранти — повторні гаранти — визначаються в день оголошення про емісію.

Відмітною рисою емісії прав є їхній продаж із дисконтом. Звичайно дисконт становить 15—20% поточної ринкової ціни в момент оголошення емісії. Це положення спрямоване на те, щоб весь випуск був викуплений. Таким чином, усі власники звичайних акцій одержують від цієї операції виграш.

Слід зазначити, що в літературі випуск прав (райтів) зазнає критики, тому що він призводить до падіння курсів акцій. Протилежна думка полягає в тому, що ринкова ціна акцій може бути завищеною, тому випуск прав регулює ціну акції.

Акціонери компанії одержують від неї листи з попереднім розподілом нових акцій (provisional allotment letters). Отримавши їх, вони повинні визначити свою політику. Рішення акціонерів звичайно зводяться до вибору таких дій:

Акціонер цілком приймає видані йому права. Він відсилає отриманий документ про попередній розподіл акцій і перераховує компанії відповідну суму. Після цього він одержує від компанії сертифікати акцій.

Він може продати усі отримані права. З цією ціллю акціонер заповнює спеціальну форму документа з відмовою від прав і передає покупцю нові акції шляхом передача документа про попередній розподіл акцій.

Акціонер може скористатися частиною прав і продати інші. У цьому випадку попередній документ про розподіл акцій розбивається на кілька документів із відповідними сумами. Одночасно заповнюються форми відмови від прав також на відповідні суми. Покупці одержують документ про попередній розподіл акцій, а інші оформляються як придбання прав.

Акціонер може не починати ніяких дій. У цьому випадку комісія з проходженням певного терміну продає права на фондовому ринку і відсилає чек акціонеру для числення нетто-суми від продажу акцій. Акціонер вичитає суму всіх операційних витрат по продажі і нетто-суму зараховує на свій рахунок.

Після розсилання документів про попередній розподіл на такий робочий день старі акції компанії будуть продаватися на біржі (тобто за винятком права на покупку нових акцій). Нові акції починають продаватися, але по ним ще не надходять кошти (nil paid). Після того, як покупці оплатили свої акції по передплатній ціні, вони стають «цілком оплачуваними» (full paid). Нові акції будуть продаватися кілька тижнів до останнього дня реєстрації відмови від прав. Сертифікати нових акцій розсилаються через 3—4 дня.

Теоретична (внутрішня) ціна акції після емісії прав визначається по формулі 1

| Ціна старих акцій (за винятком прав (ex-right shares)) | + | Ціна нових акцій, по якій корпорація ще не одержала кошти (nil paid share) (Р 2 – Р) | = | Ціна старої акції з урахуванням прав на покупку нових акцій, призначених для продажу існуючим акціонерам (cum right share) |

| nP 2 | + | m (P 2 – P) | = | nP 1 |

| (n + m) P 2 | = | nP 1 + mP | ||

| P 2 | = |  , ,

|

де Р – ціна нової акції, по котрої ще не поступили кошти;

Р1 – ціна старої акції до випуску прав;

Р2 – ціна акції з урахуванням придбаних прав;

n – число акцій до випуску прав;

m – число нових акцій.

Приклад 1 2

Корпорація прийняла рішення про емісію прав у співвідношенні 6 до 10, тобто акціонер одержує пільгове право купити 6 нових акцій по 100 пенсів кожна на 10 старих, що були придбані їм раніш. На день розсилання листів про випуск прав старі акції продавалися по 150 пенсів. Завдання: знайти очікувану ціну на стару акцію з урахуванням випущених прав, коли почався продаж нових акцій.

m = 6, n = 10, P = 100, P 1 = 150.

P 2 = (nP 1 + mP) / (n + m) = (10 · 150 + 6 · 100) / (10 + 6) = 131,25.

Теоретично ціна на стару акцію з урахуванням випущених прав на такий робочий день, коли починається продаж нових акцій із правами, складе 131,25 пенсів. Вона визначена відповідно до отриманої інформації. В міру одержання додаткової інформації ціна може змінитися.

Теоретична ціна райту визначається по формулі

P 1 = (P – S) / (N + 1),

де Р 1 – ціна райту;

Р – ціна акції до випуску райта;

S – ціна підписки;

N – число прав необхідне на одну нову акцію.

Приклад 2 1

Припустимо, що ціна акції перед емісією райту склала 50 дол., ціна підписки (тобто нові інвестиції) — 45 дол., а число райтів, необхідних для покупки однієї нової акції, -=- 4 райти. Підставивши ці значення у формулу, одержимо:

Р 1 = (50 – 45) / (4 + 1) = 1 дол.

Таким чином, ціна одного райту складе 1 дол.

Компанія може викупити свої акції що обертаються на ринку. Техніка і причини викупу розглянуті у розділі 7.

|

|

|

|

|

Дата добавления: 2014-11-06; Просмотров: 346; Нарушение авторских прав?; Мы поможем в написании вашей работы!