КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

И кредитно-денежная политика

|

|

|

|

«В теории денег есть нечто, напоминающее японский сад. Она несет в себе эстетическое единство, порожденное разнообразием, а ее кажущаяся простота скрывает почти непостижимую сущность».

Милтон Фридмен

§ 1. Деньги и их функции.

Понятие и типы денежных систем

Деньги представляют собой неотъемлемый элемент нашего повседневного бытия. Современный человек не может представить себе рыночную экономику без денежного обращения. Однако, как это было показано в гл. 5, деньги - это продукт исторического развития. Они возникли на определенном этапе хозяйственной жизни общества, и их появление стало огромным шагом вперед по преодолению узости бартерного обмена.

В процессе исторического развития формы денег претерпели серьезную эволюцию. Первоначально в качестве денег обращались т оварные деньги, которые исполняли функции денег, а также продавались и покупались как обычный товар (например, раковины, какао-бобы, пушнина, ювелирные украшения и, наконец, золото и серебро). Позднее в обращении появились сим вол и че с к и е деньг и, затраты на производство которых значительно уступали их покупательной способности в качестве денег (бумажные деньги, разменные монеты). Дальнейшее развитие торговли привело к появлению кред и тных денег, которые представляли собой обязательства вначале физических лиц, фирм, а затем и банков.

Деньги, по определению, обладают абсолютной ликвидностью (см. гл. 5). На языке экономической теории это означает, что издержки обмена денег на какие-либо другие блага равны нулю.

Какова же природа современных денег? С одной стороны, государство выпускает в обращение деньги как законное средство платежа в экономике. Предложен и е денег (денежную массу) обеспечивает по согласованию с правительством Центральный банк страны. В таком слу-

|

|

|

Кредитно-денежная система и кредитно-денежная политика

чае, современные деньги представляют собой декре т ные деньги, которые правительство провозглашает обязательными для приема при обмене и в качестве законного способа уплаты долгов.

С другой стороны, население страны воспринимает выпускаемые в обращение бумажные деньги как общепризнанное средство обмена. Люди признают за «кусками бумаги» способность играть роль денег в экономике, поскольку они доверяют правительству, полагая, что оно не будет злоупотреблять своим монопольным положением эмитента денег и сохранит бумажные деньги редким благом. Поэтому говорят, что современная денежная система носит фидуциарный характер (от лат. «fiducia» - сделка, основанная на доверии).

В экономике страны население предъявляет с про с на деньг и, поскольку они выполняют важные функции. Именно благодаря этим функциям население и ценит деньги. Следует выделить четыре основных функции денег: счетная единица, средство обмена, средство сохранения ценности и средство платежа. Рассмотрим эти функции подробнее.

Сче т ная ед и н и ца. В бартерной экономике, где нет места деньгам, торговля ведется по относительным ценам товаров (ценность овцы выражается через топоры, ценность которых, в свою очередь, выражается через пшеницу, ценность которой можно выразить через овец и т. д.). Чем больше товаров вовлекается в обмен, тем больше количество относительных цен. Поэтому объективно требуется своеобразная «мерная линейка», единая мера ценности всех других товаров, роль которой выполняют деньги. С появлением денег цены всех товаров получают денежное выражение. Цена - это пропорция обмена товаров на деньги.

Сред ст во о бм ена. В бартерной экономике необходимо двойное совпадение потребностей для заключения сделок: человек, торгующий яблоками, сможет обменять их на груши, только, если он встретит такого продавца, располагающего грушами, которому нужны яблоки. Эта проблема становится все более сложной по мере роста числа товаров и продавцов. Деньги прекрасно решают эту проблему. Они становятся посредниками в товарообменных сделках. Формула бартерного обмена Т-Т превращается в формулу товарного обмена Т-Д-Т. Первоначально в функции средства обмена выступали реальные товарные деньги - слитки золота и серебра, которые необходимо было делить, взвешивать, устанавливать пробу. Позднее люди перешли к использованию монет, т. е. слитков денежного металла определенного веса, пробы и формы с печатью государства, удостоверяющей их подлинность. Это экономило трансакционные издержки, но полноценные монеты в обращении стирались и обесценивались, что привело, в конечном счете, к их замене символическими деньгами - бумажными купюрами различного достоинства.

|

|

|

Первые бумажные деньги появились в Китае еще в XII веке, а в России бумажные деньги, которые назывались ассигнациями, были выпу-

Глава 20

щены при Екатерине II. Бумажные деньги - это очень удобное средство обмена. Если деньги редки, т. е. их предложение носит ограниченный характер, то они имеют ценность и люди могут бумажными деньгами платить при покупках товаров и по своим обязательствам.

Сред ст во с охранен и я ценно сти. Люди хранят свое богатство в форме различных активов и деньги являются одним из таких активов. Деньги позволяют сохранить ценность богатства, служат его накоплению, хотя их ценность может со временем меняться. Но то же самое мы можем сказать и о других активах, которые используются для сохранения ценности. Кроме того, если сравнить деньги с акциями или недвижимостью, то можно сказать, что деньги - относительно безрисковый актив и достаточно надежная форма хранения богатства в отсутствие инфляции.

Сред ст во пла т ежа. В денежной форме может фиксироваться величина обязательств и долгов; поэтому деньги служат средством платежа. В этой роли деньги используются, когда наблюдается несовпадение по времени покупок и продаж, т. е. товары продаются в кредит. Инструментом, обслуживающим кредитные сделки, является век с ель - безусловное долговое обязательство. Имея в своих активах векселя различных фирм, банки могли на их основе выпускать собственные векселя - б анкно т ы, которые превращали банки в должников: банкноты могли быть погашены за счет имущества банков. Таким образом, появились кредитные деньги, получившие широкое хождение.

|

|

|

Следовательно, деньги представляют собой ведущий актив, который выполняет четыре главные функции, но при этом, в отличие от других активов (например, акций, облигаций и т. п.), не приносит дохода своему владельцу. Отсутствие дохода является платой за высокую ликвидность денег.

Важно еще раз подчеркнуть, что в современном мире деньги утратили свою товарную природу. Золото перестало выполнять роль денег, поскольку из золота не чеканят монет, пускаемых в обращение; оно не служит счетной единицей при определении товарных цен и не является денежным металлом для накопления богатства (государства держат золото в своих резервах прежде всего как высоколиквидный товар, который можно легко продать на мировом рынке). Экономисты назвали де м оне ти зац и ей уход золота из обращения и прекращение выполнения им роли денег.

Деньги в экономике совершают непрерывный кругооборот, находятся в постоянном движении, меняя своих владельцев. Это движение денег, опосредствующее оборот товаров и услуг, называется денежны м о б ра щ ен и е м. Оно обслуживает реализацию товаров, а также движение финансового капитала.

В мире существуют различные системы денежного обращения, ко-

Кредитно-денежная система и кредитно-денежная политика

торые сложились исторически и закреплены законодательно каждым государством. К важнейшим компонентам денежной системы относятся:

национальная денежная единица (доллар, рубль, франк, марка, йена, крона и т. д.), в которой выражаются цены товаров и услуг;

система кредитных и бумажных денег, разменных монет, которые являются законными платежными средствами в наличном обороте;

|

|

|

3) система эмиссии денег, т. е. законодательно закрепленный поря

док выпуска денег в обращение;

4) государственные органы, ведающие вопросами регулирования

денежного обращения.

В зависимости от вида обращаемых денег можно выделить два основных типа систем денежного обращения: 1) системы обращения металлических денег, когда в обращении находятся полноценные золотые и (или) серебряные монеты, которые выполняют все функции денег, а кредитные деньги могут свободно обмениваться на денежный металл (в монетах или слитках); 2) системы обращения кредитных и бумажных денег, которые не могут быть обменены на золото, а само золото вытеснено из обращения.

Исторически сформировались такие разновидности систем обращения металлических денег как биметаллизм и монометаллизм. Биметаллизм, базирующийся на использовании в качестве денег двух металлов — золота и серебра, существовал в ряде стран Западной Европы в XVI-XIX вв.

Но в конце XIX в. обесценение серебра, вызванное изменением условий его производства, привело к резкому изменению соотношения стоимости серебра и золота, в результате чего золотые монеты были вытеснены из обращения. В итоге избыток серебряных монет вызвал прекращение их чеканки. В результате биметаллизм уступил место монометаллизму, когда в качестве денежного материала стал использоваться лишь один металл - золото, а бумажные и кредитные деньги свободно обменивались на этот металл.

Известны три разновидности монометаллизма: золото-монетный стандарт, который существовал вплоть до первой мировой войны и характеризовался обращением золотых монет и свободным обменом бумажных и кредитных денег на золото; золотослитковый стандарт, который был введен в Англии и Франции в годы первой мировой войны и предусматривал возможность обмена знаков стоимости на золото только лишь по предъявлению суммы, соответствующей цене стандартного слитка золота; золотодевизныи стандарт, введенный в 20-х гг. в большинстве других стран, когда банкноты было разрешено менять на иностранную валюту (девизы), разменную на золото.

Мировой экономический кризис 1929-1933 гг. положил конец эпохе монометаллизма.

С 30-х гг. XX в. в западных странах постепенно формируется система неразменных кредитных денег. К ее отличительным чертам следует отнести: господствующее положение кредитных денег; демонетизацию золота, т. с. уход его из обращения; отказ от обмена банкнот на золото и отмена их золотого содержания; усиление эмиссии денег в целях кредитования частного предпринимательства и государства; значительное расширение безналичного оборота; государственное регулирование денежного обращения.

лава 20

Итак, современная система денежного обращения - это система неразменных на золото бумажных и кредитных денег, разменных монет. Произошел переход от товарных денег к символическим и кредитным деньгам. Современные деньги тесно связаны с развитием кредита и функции денег как средства платежа. Это вызывает необходимость раскрыть природу кредита и его формы.

§ 2. Сущность и формы кредита

В рыночной экономике непреложным законом является то, что деньги должны находиться в постоянном обороте, совершать непрерывное обращение. Временно свободные денежные средства поступают на рынок ссудных капиталов, аккумулируются в кредитно-финансовых учреждениях, а затем пускаются в дело, размещаются в тех отраслях экономики, где есть потребность в дополнительных капиталовложениях.

Кред ит представляет собой движение ссудного капитала, осуществляемое на началах срочности, возвратности и платности. Хотя кредит зародился еще в рабовладельческом обществе, когда деньги предоставлялись в долг ростовщиками, он получил наибольшее развитие в капиталистическом хозяйстве.

Кредит выполняет важные функции в рыночной экономике.

Во-первых, исторически кредит позволил существенно раздвинуть рамки общественного производства по сравнению с теми, которые устанавливались наличным количеством имеющегося в той или иной стране предложения денег, т. е. золотых монет в тот период.

Во-вторых, кредит выполняет перераспределительную функцию. Благодаря ему частные сбережения, прибыли предприятий, доходы государства превращаются в ссудный капитал и направляются в прибыльные сферы экономики.

В-третьих, кредит содействует экономии трансакционных издержек. В процессе его развития появляются разнообразные средства использования банковских счетов и вкладов (кредитные карточки, различные виды счетов, депозитные сертификаты), происходит опережающий рост безналичного оборота, ускорение движения денежных потоков.

В-четвертых, кредит выполняет функцию ускорения концентрации и централизации капитала. Кредит активно используется в конкурентной борьбе, содействует процессу поглощений и слияний фирм.

В процессе исторического развития кредит приобрел многообразные формы, основные из которых - это коммерческий и банковский кредит.

Ко мм ерче с к и й креди т - это кредит, предоставляемый предприяти-

Кредитно-денежная система и кредитно-денежная политика

ями, объединениями и другими хозяйственными субъектами друг другу. Коммерческий кредит предоставляется в товарной форме, прежде всего, путем отсрочки платежа. В большинстве случаев коммерческий кредит оформляется векселем.

Широкому использованию коммерческого кредита препятствует то, что он ограничен размерами резервного фонда предприятия-кредитора; будучи предоставлен в товарной форме, он не может, например, использоваться для выплаты заработной платы; наконец, он может быть предоставлен лишь предприятиями, производящими инвестиционные товары, тем предприятиям, которые их потребляют, а не наоборот.

Эта ограниченность коммерческого кредита преодолевается путем развития банковского кредита.

Банков с к и й кред ит - это кредит, предоставляемый кредитно-финансовыми учреждениями (банками, фондами, ассоциациями) любым хозяйственным субъектам (частным предпринимателям, предприятиям, организациям и т. п.) в виде денежных ссуд. Банковские кредиты делятся на краткосрочные (до 1 года), среднесрочные (от 1 года до 5 лет) и долгосрочные (свыше 5 лет). Эти кредиты могут обслуживать не только обращение товаров, но и накопление капитала.

Преодолев ограниченность коммерческого кредита по направлению, срокам и суммам сделок, банковский кредит превратился в основную и преимущественную форму кредитных отношений.

Рассмотрим другие распространенные формы кредита.

Межхозяй с твенный денежный кред ит предоставляется хозяйствующими субъектами друг другу путем, как правило, выпуска предприятиями и организациями акций, облигаций и других видов ценных бумаг. Эти операции получили название децентрализованного финансирования (выпуск акций) и кредитования (выпуск облигаций и других ценных бумаг) предприятий.

По т ре би тель с к и й кред ит предоставляется частным лицам на срок до 3 лет при покупке, прежде всего, потребительских товаров длительного пользования. Он реализуется или в форме продажи товаров с отсрочкой платежа через розничные магазины, или в форме предоставления банковской ссуды на потребительские цели. За использование потребительским кредитом взимается, как правило, высокий реальный процент.

Ипо т ечный кред ит предоставляется в виде долгосрочных ссуд под залог недвижимости (земли, зданий). Инструментом предоставления таких ссуд служат ипотечные облигации, выпускаемые банками и предприятиями. Ипотечный кредит используется для обновления основных фондов в сельском хозяйстве, финансирования жилищного строительства и т. п.

Глава 20

Го су дар ст венный кред ит представляет собой систему кредитных отношений, в которой государство выступает заемщиком, а население и частный бизнес - кредиторами денежных средств. Источником средств государственного кредита служат облигации государственных займов, которые могут выпускаться не только центральными, но и местными органами власти. Государство использует данную форму кредита прежде всего для покрытия дефицита государственного бюджета.

Межд у народный кред ит представляет собой движение ссудного капитала в сфере международных экономических отношений. Международный кредит предоставляется в товарной или денежной (валютной) форме. Кредиторами и заемщиками являются банки, частные фирмы, государства, международные и региональные организации.

§ 3. Структура современной

кредитно-денежной системы

Современная кредитно-денежная система представляет собой результат длительного исторического развития и приспособления кредитных институтов к потребностям развития рыночной экономики. С институциональной точки зрения, кредитно-денежная система представляет собой комплекс валютно-финансовых учреждений, активно используемых государством в целях регулирования экономики.

В современной кредитной системе выделяются три основных звена: Центральный банк; коммерческие банки; специализированные кредитно-финансовые институты.

Главенствующее положение в кредитно-денежной системе занимает Цен т ральный б анк, который называют «банком банков». В разных странах Центральные банки исторически выделились из массы коммерческих банков, как главные эмиссионные центры, т. е. государство предоставило им исключительное право эмиссии банкнот. Некоторые из Центральных банков были сразу учреждены как государственные институты (Немецкий федеральный банк. Резервный банк Австралии), другие были национализированы после Второй мировой войны (Банк Франции, Банк Англии, Банк Японии, Банк Канады, Банк Нидерландов). Некоторые Центральные банки до сих пор существуют на основе смешанной государ-ственно-частной собственности (например, Федеральная резервная система США, возникшая в 1913 г.). Центральный банк России был создан в 1991 г. и действует в соответствии с Законом о Центральном банке.

Центральные банки выполняют ряд важных функций, среди которых следует выделить:

Кредитно-денежная система и кредитно-денежная политика

эмиссию банкнот;

хранение государственных золото-валютных резервов;

хранение резервного фонда других кредитных учреждений;

денежно-кредитное регулирование экономики;

поддержание обменного курса национальной валюты;

кредитование коммерческих банков и осуществление кассового об-луживания государственных учреждений;

проведение расчетов и переводных операций;

- контроль за деятельностью кредитных учреждений.

Ко мм ерче с кие б анк и представляют собой главные «нервные» центры кредитно-денежной системы. Современный коммерческий банк является кредитно-финансовым учреждением универсального характера. На ранних этапах развития банковского дела коммерческие банки обслуживали преимущественно торговлю, кредитовали транспортировку, хранение и другие операции, связанные с товарным обменом. В настоящее время коммерческие банки способны предложить своим клиентам до 200 видов разнообразных банковских услуг. Конституирующие операции коммерческих банков подразделяются на пассивные (прием депозитов, т. е. привлечение средств клиентов) и активные (выдача кредитов, т. е. размещение средств). Прибыль банков формируется как разница между суммой процентов, получаемых ими по выданным кредитам, и суммой процентов, уплачиваемых ими по депозитам.

Кроме того, коммерческие банки осуществляют денежные платежи и расчеты, могут заниматься посредническими операциями (по поручению клиента на комиссионной основе), к которым относятся, например, обязательства по торговым сделкам или предоставление финансовых гарантий. Банки также осуществляют доверительные операции (т. е. банки принимают на себя функции доверенного лица и выполняют в этом качестве операции по управлению имуществом, ценными бумагами клиентов). В последние десятилетия важной тенденцией в развитых странах стало дерегулирование финансовых рынков, выразившееся в смягчении или полной отмене ограничений и запретов в области финансовой деятельности. В частности, были отменены ограничения на территориальную экспансию банков, на предельный уровень ставок и тарифов по различным операциям, появилась возможность использования новых финансовых инструментов и новых видов обслуживания. Все это привело к резкому усилению конкуренции в банковском секторе экономики.

Особое место в современной рыночной экономике занимают с пец и ал и з и рованные кред ит но-ф и нан с овые институты, такие, как пенсионные фонды, страховые компании, взаимные фонды, инвестиционные банки, ипотечные банки, ссудно-сберегательные ассоциации и т. п. Аккумулируя громадные денежные ресурсы, эти институты активно уча-

Глава 20

ствуют в процессах накопления и эффективного размещения капитала. Суммарные активы всех этих специализированных кредитно-финансовых учреждений США почти вдвое превышают активы коммерческих банков.

Таким образом, ведущую роль в кредитной системе занимает Центральный банк, который относительно независим, но согласует с правительством проводимую кредитно-денежную политику, является монополистом в вопросах эмиссии денег и регулирует деятельность как коммерческих банков, так и специализированных кредитно-финансовых институтов.

§ 4. Денежная масса и ее структура.

Денежные агрегаты

В предыдущем параграфе отмечалось, что предложение денег в экономике исходит от Центрального банка, являющегося монополистом в вопросе эмиссии денег. Однако, следует все же уточнить, что включается в структуру денежной массы, как измеряется ее величина?

Поскольку деньги выполняют функцию средства обмена при совершении сделок в экономике, то в простой модели экономики предложение денег сводится к величине активов, служащих этой цели (например, измеряется количеством золотых монет, выпущенных государством). Но в сложной реальной экономике ответ на этот вопрос не столь однозначен. Прежде всего, надо определить понятие денежной массы.

Денежная масса - это совокупность наличных и безналичных покупательных и платежных средств, обеспечивающих обращение товаров и услуг в экономике, которыми располагают частные лица, институциональные собственники (предприятия, объединения, организации) и государство.

В структуре денежной массы выделяется активная часть, к которой относятся денежные средства, реально обслуживающие хозяйственный оборот, и пассивная часть, включающая денежные накопления, остатки на счетах, которые потенциально могут служить расчетными средствами. Таким образом, структура денежной массы достаточно сложна и не совпадает со стереотипом, который сложился в сознании рядового потребителя, считающего деньгами, прежде всего, нал и чные с ред ст ва - бумажные деньги и мелкую разменную монету. На деле, основная часть сделок между предприятиями и организациями, даже в розничной торговле, совершается в развитой рыночной экономике путем использования банковских счетов. В результате наступила эра банковских денег - депозитов, которые обслуживаются такими инструментами,

Кредитно-денежная система и кредитно-денежная политика

как чеки, кредитные и депозитные карточки, чеки для путешественников и т. п. Эти инструменты расчетов позволяют распоряжаться б езнал и чны ми деньга ми. При оплате товара или услуги покупатель, используя чек или кредитную карточку, приказывает банку перевести сумму покупки со своего депозита на счет продавца или выдать ему наличные.

Вместе с тем, в пассивную часть денежной массы включаются такие компоненты, которые нельзя непосредственно использовать как покупательное или платежное средство. Речь идет о денежных средствах на срочных счетах, сберегательных вкладах в коммерческих банках, других кредитно-финансовых учреждениях, краткосрочных государственных облигациях, акциях инвестиционных фондов, которые вкладывают средства только в краткосрочные денежные обязательства и т. п. Перечисленные компоненты денежной массы получили общее название «квази-деньги» (от латинского quasi - как будто, почти). «Квазиденьги» представляют собой наиболее весомую и быстро растущую часть в структуре денежной массы.

Экономисты называют «квази-деньги» ликвидными активами. Если наличные деньги обладают абсолютной ликвидностью, то ликвидность «квази-денег» не абсолютна. Вы не можете, например, расплатиться деньгами со срочного счета или акцией за покупки в магазине или проезд на транспорте. В то же время, «квази-деньги» действительно относятся к ликвидным видам богатства, поскольку срочные вклады, а также некоторые виды акций и облигаций можно превратить в наличные деньги, хотя и с определенными трансакционными издержками.

Расположив компоненты денежной массы по степени убывания ликвидности, можно выделить несколько денежных агрегатов - показателей денежной массы. Наиболее ликвидным денежным агрегатом является агрегат МО, который включает наличные деньги в обращении. Аналогичным по ликвидности денежным агрегатом является агрегат М1, который объединяет наличные деньги и деньги на текущих счетах (счетах «до востребования»), которые могут обслуживаться с помощью чеков. Чек представляет собой ценную бумагу, содержащую приказ владельца счета в кредитном учреждении о выплате держателю чека по его предъявлении указанной в нем суммы. Агрегат М1 называют «деньгами в узком смысле слова» или «деньгами для сделок». Депозиты на текущих счетах выполняют все функции денег и могут быть легко превращены в наличные.

Менее ликвидным денежным агрегатом является агрегат М2. Это «деньги в широком смысле слова», которые включают в себя все компоненты агрегата М1 плюс деньги на срочных и сберегательных счетах коммерческих банков, депозиты в специализированных финансовых институтах. Владельцы срочных счетов получают более высокий процент по сравнению с владельцами текущих вкладов, но они не могут изъять

Глава 20

эти вклады ранее определенного условием вклада срока. Поэтому денежные средства на срочных и сберегательных счетах нельзя непосредственно использовать как покупательное и платежное средство, хотя потенциально они могут быть использованы для расчетов. Существует также понятие расширенного денежного агрегата М2Х, включающего дополнительно депозиты в иностранной валюте.

Еще менее ликвидным денежным агрегатом является агрегат МЗ, который образуется путем добавления к агрегату М2 депозитных сертификатов банков, облигаций государственного займа, других ценных бумаг государства и коммерческих банков.

Различие между агрегатом М1 и остальными денежными агрегатами заключается, прежде всего, в том, что в агрегаты М2 и МЗ включены «квази-деньги», которые затруднительно использовать для сделок, нелегко перевести в наличные.

Следует отметить, что в нашей стране вплоть до начала 1990-х гг. денежные агрегаты не рассчитывались и не использовались. Но с переходом к рыночной экономике Центральный банк России, Министерство финансов и другие государственные учреждения кредитно-денежной сферы стали активно использовать рассмотренные выше денежные агрегаты при осуществлении макроэкономической политики.

§ 5. Мультипликационное расширение

банковских депозитов

Анализ структуры денежной массы, проведенный в предыдущем параграфе, показал, что в состав денежной массы входят не только наличные деньги, количество которых жестко регулируется со стороны Центрального банка, но и деньги на текущих и срочных счетах в коммерческих банках. Это свидетельствует о том, что предложение денег зависит не только от политики Центрального банка, но и от действий коммерческих банков. Позже мы убедимся, что поведение населения, распоряжающегося наличностью, также отражается на величине денег в обращении.

Рассмотрим подробнее роль коммерческих банков в изменении предложения денег в экономике. Вначале представим себе, что банки занимаются только пассивными операциями: они привлекают деньги клиентов на депозиты, но не выдают кредитов. Следовательно, банки не могут начислять проценты на депозиты. Привлеченные на депозиты денежные средства, не выданные в качестве кредитов, становятся б анков с к ими резерва ми. В упрощенном случае, когда банки не выдают кредиты (хотя это трудно представить, так как противоречит интересам

Кредитно-денежная система и кредитно-денежная политика

банков), но получают депозиты, направляемые в резервы, мы имеем систему 100%-го банковского резервирования.

Такая система (если бы она существовала) позволила бы банкам чувствовать себя очень уверенно - они могли бы вернуть деньги клиентам, даже если бы последние одновременно обратились за ними в банки. Однако банкиры уже давно обратили внимание на то, что вкладчики не обращаются одновременно в банки с просьбой о снятии денег со счетов (за исключением периодов крупных финансово-экономических потрясений). Кроме того, у банков появляются все новые вкладчики и, таким образом, новые депозиты. Все это позволяет банкам лишь часть полученных депозитов держать на счетах в качестве резервов, а остальную сумму - направлять на кредитование экономики и получать процентные платежи. Такая система называется ча сти чны м б анков с к им резерв и рован и е м.

В условиях частичного банковского резервирования коммерческие банки могут создавать новые деньги, когда они выдают кредиты. Однако, когда должники (население и фирмы) возвращают эти кредиты, новые деньги «уничтожаются» и денежная масса снова сокращается.

Более подробно процесс создания новых денег банками можно проследить на следующем примере. Допустим, что вкладчики (население и фирмы) поместили в качестве депозитов (D) на счета Сбербанка сумму 100 млн. руб. Часть полученной суммы банк обязан хранить в качестве резерва, который предназначается как для покрытия текущих расходов банка, так и для снижения степени риска неуплаты по обязательствам. Минимальные пределы обязательного резервного фонда банков устанавливаются в странах с рыночной экономикой законодательно и за выполнением этих требований следит Центральный банк, что играет важную роль в регулировании предложения денег ( н ор м а о б яза т ельных резервов, рассчитываемая как отношение резервов к депозитам, колеблется от 3 до 20%). Если норма обязательных резервов составляет 5%, то это значит, что Сбербанк обязан направить 5 млн. руб. (R) из полученных 100 млн. руб. депозитов в Фонд обязательного резервирования (ФОР), а остальные 95 млн. руб. могут быть выданы клиентам в качестве кредитов. При выдаче кредита банк переводит соответствующую сумму на текущий счет, которым в любой момент может воспользоваться клиент или выплачивает ее наличными. Результатом этих действий банка стало появление новых денег в размере 95 млн. руб. Собственно говоря, действия банка были очень просты: из сейфов банка были извлечены 95 млн, руб. (там они не являлись деньгами) и переданы клиентам - перевод на текущий счет или выдача наличными уже делает эту сумму новыми деньгами.

В то же время, необходимо учесть, что, когда срок кредита истечет и все 95 млн. руб. будут возвращены банку клиентами, настолько же

Глава 20

Кредитно-денежная система и кредитно-денежная политика

уменьшится количество денег в обращении. Деньги включаются в состав денежной массы только тогда, когда их держат за пределами банковской системы.

Однако, следует учесть, что процесс создания новых денег не ограничивается одним банком. В любой стране с рыночной экономикой функционирует большое число коммерческих банков. Интересно проследить, какой эффект на изменение предложения денег оказывает в системе коммерческих банков первоначальный депозит в Сбербанке.

Допустим, что клиенты Сбербанка, получившие кредит в сумме 95 млн. руб., уплатили эти деньги различным физическим и юридическим лицам за предоставленные товары и услуги, а последние поместили вырученные деньги на депозитные счета в Московский муниципальный банк. Увеличение депозитов в последнем на 95 млн. руб. позволяет ему выдать новые кредиты. При этом банк обязан направить в резервный фонд 4,75 млн. руб. (согласно установленной норме обязательных резервов 5%) и, следовательно, новые кредиты могут быть предоставлены на сумму 90,25 млн. руб., а общий прирост предложения денег (с учетом операций этих двух банков) составит 185,25 млн. руб.

На следующем этапе хозяйственные агенты, получившие в качестве платежей за товары и услуги эти 90,25 млн. руб., вновь помещают их на депозиты, скажем, в Московский Сберегательный банк, который теперь может расширить сумму выданных кредитов на 85,74 млн. руб. (с учетом того, что 4,51 млн. руб. должны быть направлены в резервный фонд этого банка). Это увеличивает общую сумму новых денег, созданных банками, до 270,99 млн. руб.

Логика рассуждений ведет нас к следующему выводу: процесс создания новых денег будет продолжаться на последующих этапах увеличения депозитов в системе банков, но до определенного предела. Этот предел рассчитывается как предел бесконечной убывающей геометрической прогрессии:

100 млн.руб. + 95 млн.руб. + 90,25 млн.руб. + 85,74 млн.руб. +... =

100 млн.руб. х (1 + 0,95 + 0,952 + 0,953 +...) =

100 млн.руб. х 1/ 1 - 0,95 =

100 млн.руб. х 1/ 0,05 = 2 млрд.руб.

Таким образом, при уровне резервных требований 5%, первоначальный депозит 100 млн.руб. породил мультипликационный эффект расширения банковских депозитов, что привело, в конечном счете, к приросту предложения денег на 2 млрд. руб.

Конкретно оценить масштабы расширения денежной массы в результате создания банками новых денег позволяет депоз и тный м ульт и пл и катор (md). Он рассчитывается по формуле:

md = AMI AD или md = 1 1rr x 100% (1)

где AM - прирост денежной массы, ДО - первоначальный прирост депозитов, а гг- обязательная норма банковских резервов.

В нашем примере депозитный мультипликатор md= 20, т. е. возрастание депозитов в банковской системе на 1 руб. ведет к увеличению денежной массы на 20 руб.

Обратим внимание, что создание новых денег банками при системе частичного резервирования приводит к увеличению денежной массы, повышению ликвидности, но не к росту национального богатства. Дело в том, что заемщики не становятся богаче после получения кредитов, так как растут их долговые обязательства.

В нашем примере предполагалось, что все деньги, взятые в банках в качестве кредитов, вновь возвращаются туда в форме депозитов. Однако, в реальном мире заемщики могут оставить у себя часть полученной наличности. Это, несомненно, повлияет на величину мультипликатора денежного предложения. Кроме того, коммерческие банки могут иметь фактические резервы в сумме, превышающей обязательные резервы. Эта разница между фактическими и обязательными резервами называется избыточными резервами банков и также влияет на величину мультипликатора денежного предложения. Рассмотрим модель предложения денег с учетом указанных «утечек» в систему текущего обращения.

Предположим, что население имеет коэфф и ц и ен т депон и рован и я, представляющий собой отношение наличности к депозитам, в размере «сг», а банки поддерживают норму банковских резервов на уровне «гг». В таком случае, мы можем записать, что C/D = «cr», a RID= «rr», где С -наличность, R - резервы, а О - депозиты.

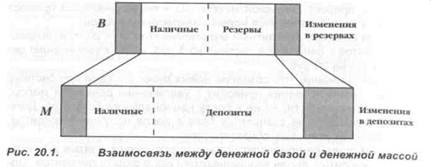

Введем понятие денежной б азы (В), как суммы денежных средств у населения (наличность) и резервов коммерческих банков. Тогда денежная база (В) и денежная масса (М) могут быть записаны как:

В = С + R (2)

М = С + D (3)

Отношение денежной массы к денежной базе позволит нам рассчитать му ль ти пл и ка т ор денежного предложен и я, или денежный м уль ти пл и ка т ор (mj. Для этого разделим денежную массу и денежную базу, проставленные соответственно в числителе и знаменателе, на D (см. уравнение (4):

(С + D)/D C/D + D/D сг+ 1 (4)

т"> (С + R)/D C/D + R/D cr + rr

Таким образом, денежный мультипликатор можно представить в виде формулы:

Глава 20

Кредитно-денежная система и кредитно-денежная политика

|

|

|

|

|

Дата добавления: 2014-10-23; Просмотров: 446; Нарушение авторских прав?; Мы поможем в написании вашей работы!