КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Функция потребления

|

|

|

|

Сучетомавтономного потребления

Автономных расходов на потребление

б) ф у н к ция по т ребления

Глава 18 Макроэкон омическое равновесие: базовые модели

Потре б ление, незави с и м ое о т уровня дохода, называет с я ав-оно м ным потре б лен и ем. Допустим, в нашем примере оно составляет величину 100 долл. (рис. 18.76). С учетом автономного потребления, обозначаемого С, формула для определения функции потребления принимает вид:

С=С + mpcY (3)

В формуле (3), как и в других формулах, присутствующих в настоящей главе, горизонтальная черта над символом означает экзогенный характер расходов (в данном случае, потребительских расходов). В дальнейших главах мы будем использовать символы С, /, G и NX без этого знака, не акцентируя каждый раз внимание на экзогенном характере любого из компонентов автономных расходов.

Графически это означает, что линия потребительских расходов исходит не из начала осей координат, а из точки, лежащей на оси ординат и соответствующей уровню автономного потребления (в нашем примере это величина 100 долл.).1

Теперь мы можем определить равновесный уровень дохода в упрощенной кейнсианской модели общего равновесия. Графически это можно представить на уже рассмотренном рис. 18.76. Нам нужно решить систему из двух уравнений:

У = С

С = С + mpcY

| 1 В нашем примере функция потребления имеет линейный вид, поскольку МРС при любом уровне дохода постоянна. МРС измеряет наклон функции потребления. Если же предположить, что с ростом дохода МРС уменьшается, то график функции потребления будет иметь вогнутый вид по отношению к оси абсцисс. |

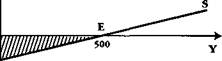

Например, если МРС = 0,8, а автономное потребление равно 100, то получаем: С = 100 + 0,8У. Поскольку С = У, то, подставив вместо С символ У, можем записать: У = 100 + 0,8У. Следовательно, равновесный уровень дохода составит 500 долл. Пересечение линии 45° и графика потребления в точке £ означает уровень нулевого сбережения. Слева от этой точки можно наблюдать заштрихованную область, отражающую отрицательное сбережение (т. е. расходы превышают доходы — «жизнь в долг»), а справа - сбережение положительное. Равновесие наблюдается только в точке Е, так как только здесь имеется равенство доходов и расходов. При уровне дохода, равном, например, 700 МлРД., величина потребления составит 100 + (0,8 х 700) = 660. Отрезок MN - это величина сбережения.

График функции сбережения (рис. ■°) показывает зависимость сбереже-

\

Глава 18

S

|

О (-c)-ioo

Рис. 18.8. Функция сбережения

ний от размера дохода. Алгебраически линия сбережений определяется по формуле: -С + mpsY. Наклон графика сбережений S определяется предельной склонностью к сбережению и составляет в нашем примере 0,2. При уровне дохода 700 млрд. долл., как мы предположили при анализе графика на рис. 18.76, сбережения составят: -100 + (700 х 0,2) = 40 млрд. долл.

То, что на рис. 18.76 мы назвали отрицательным сбережением, наглядно видно на рис. 18.8: отрицательные значения S вплоть до точки пересечения графика сбережений с осью абсцисс в точке Е. Автономное потребление представлено как отрицательное сбережение при нулевом доходе, т. е. -100 долл. Графики сбережения и потребления, по образному выражению Самуэльсона, - это «сиамские близнецы».

Итак, мы построили модель, отражающую равновесный уровень дохода с учетом только одной составляющей - потребительских расходов. Но мы знаем, что совокупные расходы включают в себя и другие компоненты. Прежде, чем рассмотреть и их в кейнсианской модели макроэкономического равновесия, необходимо сделать важное уточнение. До сих пор не очень внимательному читателю могло показаться, что совокупные расходы, или AD, всегда совпадают с фактическими расходами (У). Но сейчас речь идет, подчеркнем еще раз, о план и р у е м ых, или желае м ых с овок у пных ра с ходах (желае м о м с овок у пно м с про с е). Другими словами, это те расходы, которые намерены осуществить основные субъекты экономики. Поэтому, анализируя последующие графики, мы будем говорить не просто о совокупных расходах, а о планируемых совокупных расходах. Это важно потому, что теоретико-экономический подход к исследованию совокупного спроса отличается от подхода, принятого в национальном счетоводстве. В гл. 16 при рассмотрении равенства ВВП сумме расходов основных субъектов экономики речь шла о

Макроэкономическое равновесие: базовые модели

фактически осуществленных расходах (именно их и учитывает статистика). Однако планируемые расходы не всегда совпадают с фактическими. На это обстоятельство будет обращено особое внимание в следующем параграфе.

§ 4. Инвестиции и сбережения:

проблема равновесия

Важнейший компонент планируемых совокупных расходов составляют инвестиции. Уровень инвестиций оказывает существенное воздействие на объем национального дохода общества; от его динамики будет зависеть множество макропропорций в национальной экономике. Кейнсианская теория особо подчеркивает тот факт, что уровень инвестиций и уровень сбережений (т. е. источник, или резервуар инвестиций) определяется во многом разными процессами и обстоятельствами.

Инвестиции (капиталовложения) в масштабах страны определяют процесс расширенного воспроизводства. Строительство новых предприятий, возведение жилых домов, прокладка дорог, а, следовательно, и создание новых рабочих мест зависят от процесса инвестирования, или реального капиталообразования.

Источником инвестиций являются сбережения. Сбережения - это располагаемый доход за вычетом расходов на личное потребление, т. е. (У- 7) - С. Сбережения мы определили «остаточным» методом, т. е. представили их как остаток от той суммы, которая осталась после вычета из дохода расходов на потребление. Примечательно, что в классической модели эти зависимости иные: потребление определяется как остаток от той суммы, из которой были сделаны сбережения. Проблема заключается в том, что сбережения осуществляются одними хозяйствующими агентами, а инвестиции могут осуществлять совсем другие группы лиц, или хозяйствующих субъектов. Так, сбережения широких слоев населения являются источником инвестиций (например, сбережения рабочего, учителя, врача, полицейского и др.). Но эти лица не осуществляют капиталовложения, или инвестирования, связанного с реальным приростом капитальных благ общества. Разумеется, источником инвестиций являются и накопления функционирующих в обществе промышленных, сельскохозяйственных и других предприятий. Здесь «сберегатель» и «инвестор» совпадают. Однако роль сбережений домашних хозяйств, не являющихся одновременно и предпринимательскими фирмами, весьма значительна, и несовпадение процессов сбережения и инвестирования вследствие указанных различий может приводить экономику в состояние, отклоняющееся от равновесия.

________________________________________________________ Глава 18

От каких же факторов зависят планируемые инвестиции? Отметим наиболее важные из них. Во-первых, процесс инвестирования зависит от ожидаемой нормы дохода предполагаемых капиталовложений. Если эта доходность, по мнению инвестора, слишком низка, то вложения не будут осуществлены. Во-вторых (и это тесно связано с первым обстоятельством), инвестор при выработке решений всегда учитывает альтернативные возможности капиталовложений и решающим здесь будет уровень процентной ставки (см. подробнее в гл. 12). Инвестор может вложить деньги в строительство нового завода или фабрики, а может и разместить свои денежные ресурсы в банке. Если ставка процента оказывается выше ожидаемой нормы дохода, то инвестиции не будут осуществлены, и, наоборот, если ставка процента ниже ожидаемой доходности, предприниматели будут осуществлять проекты капиталовложений.

В-третьих, инвестиции зависят от уровня налогообложения и вообще налогового климата в данной стране или регионе. Слишком высокий уровень налогообложения не стимулирует инвестиций, хотя вопрос о том, какие ставки налога считать высокими или низкими, вряд ли может быть решен однозначно раз и навсегда (подробнее о проблемах налогообложения см. гл. 22).

В-четвертых, инвестиционный процесс реагирует на темпы инфляционного обесценения денег. В условиях галопирующей инфляции, когда калькуляция издержек представляет значительную неопределенность, процессы реального капиталообразования становятся непривлекательными и скорее предпочтение будет отдано спекулятивным операциям.

Нам известно из гл. 12, что инвестиции есть функция ставки процента

1 = 1 (г) (4)

причем эта функция убывающая: чем выше уровень процентной ставки, тем ниже уровень инвестиций. Сбережения, согласно классической теории, также зависят от процентной ставки. Равновесие между инвестициями и сбережениями определяется благодаря гибкой процентной ставке (см. рис. 12.7 в гл.12).

Но, по Кейнсу, сбережения - это функция дохода, а не процентной ставки:

S = S (У) (5)

Итак, инвестиции являются функцией процентной ставки, а сбережения - функцией дохода. Тем самым кейнсианской концепцией подчеркивается мысль, которая нами была сформулирована ранее: динамика инвестиций и сбережений определяется различными факторами.

Важнейшие макроэкономические пропорции, отражающие взаимодействие инвестиций, сбережений и дохода, можно представить следу-

Макроэкономическое равновесие: базовые модели

ющим образом (абстрагируемся пока от государственных расходов и чистого экспорта):

У = С + / (6),

т. е. национальный доход при его использовании равен сумме рас-одов на потребление (С) и инвестиций (/). При этом потребление есть функция дохода, т. е. С = С(У). С другой стороны, произведенный национальный доход можно представить как

У = С + S (7)

где S - (сбережение) также является функцией дохода (вспомним зеркальное отображение графиков функции потребления и сбережения), следовательно, S = S (Y).

Итак, если С + I = С + S,

то l(r) = S(Y) (8)

Равенство (8) еще раз демонстрирует важность соблюдения определенных пропорций в экономике для равновесия между совокупным спросом и совокупным предложением. Вся сложность проблемы заключается в том, что сбережения и инвестиции зависят от разных факторов, как неоднократно подчеркивалось ранее.

Теперь мы можем дать графическое представление макроэкономического равновесия с учетом инвестиционной функции.

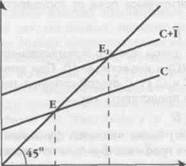

На рис 18.9 график совокупных расходов представлен теперь не только потребительскими, но и инвестиционными расходами. Мы вводим новое понятие - автономные инвестиции (/). Автоно м ные инве с тиц и и определяются как и нве с т и ц ии, не зав ис ящ и е о т уровня дохода и с о ст авляю щ ие пр и любом его уровне некую по ст оянную величин у. Сумму автономных потребительских и инвестиционных расходов (С + I) обозначим символом А. Таким образом, теперь мы можем определить совокупный спрос (AD), отражающий планируемые расходы, следующим образом:

AD = А + mpcY (9)

На рис. 18.9 график планируемых совокупных расходов сдвигается вверх на величину автономных инвестиций. Расстояние от 0 до А на оси ординат соответствует суммарной величине автономного потребления и автономных инвестиций. Равновесный уровень дохода повышается. Если ранее он составлял величину У0,соответствующую точке £, то в результате сдвига вверх графика совокупных расходов он составит величину У,, соответствующую точке Ег

А теперь определим равновесный уровень дохода, когда сбережения и инвестиции находятся в состоянии равновесия. Таким образом, мы дадим альтернативное изображение макроэкономического равновесия

Глава 18

\

Макроэкономическое равновесие: базовые модели

|

ADА

|

|

|

|

|

Дата добавления: 2014-10-23; Просмотров: 1695; Нарушение авторских прав?; Мы поможем в написании вашей работы!