КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Мета: набути навички побудови загальної лінійної економетричної моделі та її дослідження засобами MS EXCEL

|

|

|

|

Тема: побудова загальної лінійної економетричної моделі

Лабораторна робота 2

Завдання для самостійної роботи

На основі даних таблиці 1.5 побудувати економетричні моделі витрат на харчування: лінійну, параболічну, показову. За принципом мінімальності незміщеного стандартного відхилення вибрати найбільш адекватну економетричну модель (N – номер варіанту).

Таблиця 1.5

Дані до задачі

| № п/п |

|

|

| 131,1 | 19+N/10 | |

| 135,2 | 19,4 | |

| 140,3+N/10 | 19,7 | |

| 145,5 | 20,5+N/10 | |

| 150,6 | 21,5 | |

| 155,8 | 22,5 | |

| 160,9 | 22,9 | |

| 165,8 | 23,7 | |

| 170,7+N/10 | 24,6 | |

| 175,6 | 26,2+N/10 | |

| 180,5 | 27,5 | |

| 185,4 | 28,9 | |

| 190,4 | 30,4 | |

| 195,6+N/10 | 31,7 | |

| 200,3 | 32,5 | |

| 205,4 | 33,1+N/10 | |

| 210,3 | 33,9 | |

| 215,8 | 34,6 | |

| 220,1+N/10 | 35,1 | |

| 225,4 | 36,1 |

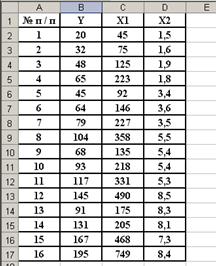

Завдання. Побудувати економетричну модель, яка характеризує залежність між витратами на харчування, загальними затратами та складом сім’ї на основі даних, наведених у табл. 2.1. Проаналізувати зв’язок, визначений на основі побудованої моделі. Розрахувати економічні характеристики.

Таблиця 2.1

Вихідні дані

| № п / п | Витрати на харчування, тис. грн.. | Загальні затрати, тис. грн.. | Склад сім’ї, осіб |

| 1,5 | |||

| 1,6 | |||

| 1,9 | |||

| 1,8 | |||

| 3,4 | |||

| 3,6 | |||

| 3,5 | |||

| 5,5 | |||

| 5,4 | |||

| 5,4 | |||

| 5,3 | |||

| 8,5 | |||

| 8,3 | |||

| 8,1 | |||

| 7,3 | |||

| 8,4 |

Ідентифікуємо змінні моделі:  — витрати на харчування (залежна змінна);

— витрати на харчування (залежна змінна);  — загальні витрати (незалежна змінна);

— загальні витрати (незалежна змінна);  — склад сім’ї (незалежна змінна).

— склад сім’ї (незалежна змінна).

У якості економетричної моделі обираємо лінійну двохфакторну модель:

Оцінимо параметри моделі на основі методу 1МНК.

1-й спосіб (шляхом розв’язування системи нормальних рівнянь).

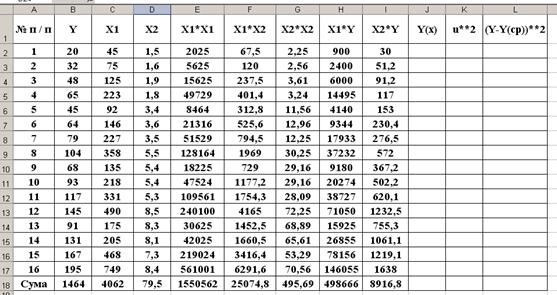

Завантажуємо програму MS EXCEL. За допомогою буферу обміну переносимо дані таблиці 2.1 на аркуш MS EXCEL (рис. 2.1).

Рисунок 2.1 – Дані до задачі

Складемо розрахункову таблицю.

У рядку 1 аркуша MS EXCEL записуємо заголовки стовпчиків: у комірці E1 записуємо «Х1*Х1», у комірці F1 записуємо «Х1*Х2», у комірці G1 записуємо «Х2*Х2», у комірці Н1 записуємо «Х1*Y», у комірці І1 записуємо «Х2*Y», у комірці J1 записуємо «Y(x)», у комірці K1 записуємо «u**2», у комірці L1 записуємо «(Y-Y(cp))**2». У комірці А18 робимо запис «Сума» – у рядку 18 будуть обчислюватися суми відповідних стовпчиків.

Заповнюємо стовпчики E, F, G, H, I розрахункової таблиці шляхом множення елементів відповідних стовпчиків.

Заповнюємо рядок 18 розрахункової таблиці, використовуючи піктограму АВТОСУМА, або команду «=СУММ()».

Результати представлено на рис. 2.2.

Рисунок 2.2 – Розрахунок коефіцієнтів системи нормальних рівнянь

Об’єднаємо комірки В20:Е20 та запишемо в них заголовок «Система нормальних рівнянь».

Заповнюємо розширену матрицю системи нормальних рівнянь. У комірку В21 запишемо число 16 – кількість спостережень. Розташуємо курсор у комірці С21, набираємо «=», клацаємо лівою кнопкою миші на комірці С18 та натискаємо <Enter>. Теж саме робимо у комірці В22. Решту комірок розширеної матриці заповнюємо згідно з таблицею 2.2.

Таблиця 2.2

Елементи системи нормальних рівнянь

| Адреса комірки розширеної матриці системи нормальних рівнянь | Набрана у комірці команда |

| В21 | |

| В22 | =C18 |

| В23 | =D18 |

| С21 | =C18 |

| С22 | =E18 |

| С23 | =F18 |

| D21 | =D18 |

| D22 | =F18 |

| D23 | =G18 |

| E21 | =B18 |

| E22 | =H18 |

| E23 | =I18 |

У комірках G21, G22 та G23 записуємо заголовки «А0=», «А1=» та «А2=» відповідно.

Розрахунок цих оцінок параметрів лінійної моделі здійснюємо у комірках Н21:Н23.

Для цього розташовуємо курсор у комірці Н21. Розв’язуємо систему нормальних рівнянь методом оберненої матриці (матричним методом). Набираємо команду «=МУМНОЖ(МОБР(B21:D23);E21:E23)» та натискаємо <Enter>. Виділяємо комірки H21:H23, натискаємо F2, потім одночасно натискаємо клавіші <Ctrl>+<Shift>+<Enter>.

Рисунок 2.3 – Розрахунок параметрів двохфакторної лінійної економетричної моделі

Маємо:

Таким чином, економетрична модель запишеться так:

.

.

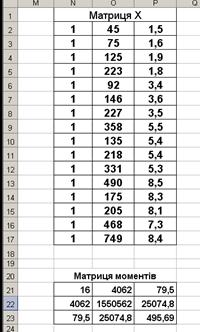

2-й спосіб (матричний)

Об’єднуємо комірки N1:Р1 та записуємо в них заголовок «Матриця Х».

У комірки N2:N17 заносимо одиниці – перший стовпчик матриці Х. У комірки O1:Р17 переносимо зміст комірок С2:D17 – це 2-й та 3-й стовпчики матриці Х.

Об’єднуємо комірки N20:P20 та записуємо в них заголовок «Матриця моментів».

У комірці N21 набираємо команду:

«=МУМНОЖ(ТРАНСП(N2:P17);N2:P17)», натискаємо <Enter>. Виділяємо комірки N21:P23, натискаємо F2, потім одночасно натискаємо клавіші <Ctrl>+<Shift>+<Enter>.

Рисунок 2.4 – Матриця Х та матриця моментів

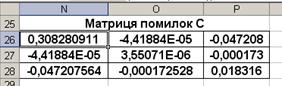

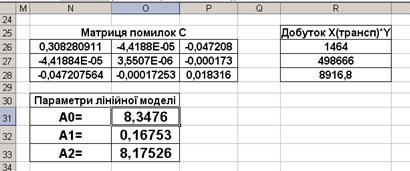

Об’єднуємо комірки N25:P25 та записуємо в них заголовок «Матриця помилок С».

У комірці N26 набираємо команду «=МОБР(N21:P23)», натискаємо <Enter>. Виділяємо комірки N26:P28, натискаємо F2, потім одночасно натискаємо клавіші <Ctrl>+<Shift>+<Enter>.

Рисунок 2.5 – Матриця помилок

У комірці R25 записуємо заголовок «Добуток Х(трансп)*Y».

У комірці R26 набираємо команду «=МУМНОЖ(ТРАНСП(N2:P17);B2:B17)», натискаємо <Enter>. Виділяємо комірки R26:28, натискаємо F2, потім одночасно натискаємо клавіші <Ctrl>+<Shift>+<Enter>.

Об’єднуємо комірки N30:O30 та записуємо в них заголовок «Параметри лінійної моделі». У комірках N31:N33 записуємо заголовки «А0=», «А1=» та «А2=» відповідно.

У комірці О31 набираємо команду «=МУМНОЖ(N26:P28;R26:R28)», натискаємо <Enter>. Виділяємо комірки О31:О33, натискаємо F2, потім одночасно натискаємо клавіші <Ctrl>+<Shift>+<Enter>.

Рисунок 2.6 – Параметри лінійної двохфакторної моделі, розраховані матричним способом

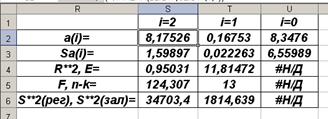

3-й спосіб (з використанням функції «=ЛИНЕЙН()»)

Розташовуємо курсор у комірці S2, набираємо команду «=ЛИНЕЙН(B2:B17;C2:D17;1;1)» та натискаємо <Enter>.

Виділяємо комірки S2:U6, натискаємо F2, потім одночасно натискаємо клавіші <Ctrl>+<Shift>+<Enter>. Оформляємо заголовки рядків та стовпчиків так, як показано на наступному рисунку.

Рисунок 2.7 – Параметри лінійної двохфакторної моделі, розраховані за допомогою функції «=ЛИНЕЙН()»

Як бачимо, результати розрахунків, отримані усіма трьома способами, співпадають.

Отже, побудована двох факторна економетрична лінійна модель:

.

.

Проаналізуємо побудовану модель.

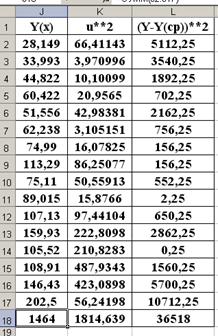

У стовпчику J розрахункової таблиці за допомогою побудованої моделі обчислюємо теоретичні значення витрат на харчування. Для цього розташовуємо курсор у комірці J2, набираємо у цій комірці команду «=$H$21+$H$22*C2+$H$23*D2» та натискаємо <Enter>. Вміст комірок J3:J17 обчислюємо за допомогою АВТОЗАПОВНЕННЯ.

Для перевірки: сума комірок J2:J17, обчислена у комірці J18, повинна дорівнювати вмісту комірки В18. Тобто, сума залишків моделі, побудованої за допомогою 1МНК, рівна нулю.

У стовпчику К розрахункової таблиці обчислюємо квадрати залишків лінійної моделі та їх суму. Для цього розташовуємо курсор у комірці К2, набираємо у цій комірці команду «=(B2-J2)^2» та натискаємо <Enter>. Вміст комірок К3:К17 обчислюємо за допомогою АВТОЗАПОВНЕННЯ. У комірці К18 обчислюємо суму комірок К2:К17.

У стовпчику L виконаємо розрахунки для обчислення емпіричної дисперсії результативного показника (витрат на харчування). Для цього розташовуємо курсор у комірці L2, набираємо у цій комірці команду «=(B2-СРЗНАЧ(B$2:B$17))^2» та натискаємо <Enter>. Вміст комірок L3:L17 обчислюємо за допомогою АВТОЗАПОВНЕННЯ. У комірці L18 обчислюємо суму комірок L2:L17.

Рисунок 2.8 – Дисперсійні розрахунки

Подальші розрахунки оформлюються заголовками (рис. 2.9).

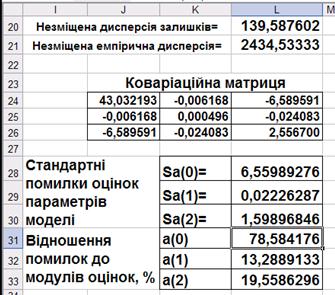

У комірці L20 обчислюємо незміщену дисперсію залишків за формулою «=K18/(16-3)». У комірці L21 обчислюємо незміщену емпіричну дисперсію результативної (залежної) змінної за формулою «=L18/(16-1)».

У комірках J24:L26 обчислюємо елементи коваріаційної матриці. Для цього розташовуємо курсор у комірці J24, набираємо у цій комірці команду «=$L$20*N26» та натискаємо <Enter>. Вміст решти комірок з діапазону J24:L26 обчислюємо за допомогою АВТОЗАПОВНЕННЯ.

Знаходимо стандартні помилки оцінок параметрів у комірках L28:L30 відповідно за формулами «=КОРЕНЬ(J24)», «=КОРЕНЬ(K25)» та «=КОРЕНЬ(L26)».

У комірках L31:L33 обчислюємо відношення стандартних помилок оцінок до їх модулів (у відсотках). Для цього у комірці L31 набираємо команду «=L28/ABS(H21)*100» та нитискаємо <Enter>. Вміст комірок L32 та L33 обчислюємо за допомогою АВТОЗАПОВНЕННЯ.

Рисунок 2.9 – Дисперсійні розрахунки

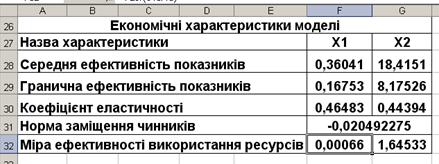

Розрахунок економічних характеристик

Цю частину роботи виконуємо у комірках діапазону А26:G32. заголовки оформляємо так, як показано на рис. 2.10.

Обчислюємо середню ефективність показників. Для цього у комірці F28 набираємо команду «=В18/С18» та натискаємо <Enter>. У комірці G28 обчислення виконуємо за формулою «=В18/D18».

Обчислюємо граничну ефективність показників. Для цього у комірці F29 набираємо команду «=Н22» та натискаємо <Enter>. Комірку G29 заповнюємо вмістом комірки Н23 за допомогою команди «=Н23».

Обчислюємо коефіцієнти еластичності. Для цього у комірці F30 набираємо команду «==F29/F28» та натискаємо <Enter>. У комірці G30 обчислення виконуємо АВТОЗАПОВНЕННЯМ.

Об’єднуємо комірки F31:G31 та обчислюємо тут норму заміщення чинників за формулою «= –F29/G29»

Обчислюємо міру ефективності використаних ресурсів. Для цього у комірці F32 набираємо команду «=F29/(C18/16)» та натискаємо <Enter>. У комірці G32 обчислення виконуємо АВТОЗАПОВНЕННЯМ.

Рисунок 2.10 – Результати розрахунків економічних характеристик моделі

Висновки:

У результаті виконання лабораторної роботи побудована двохфакторна лінійна економетрична модель, яка описує залежність витрат на харчування у сім’ї вид загальних затрат та кількісного складу сім’ї.

Ця модель має вигляд:

.

.

Отже, при збільшенні загальних витрат на 1 тис. грн., при незмінному складі сім’ї, витрати на харчування зростають на 0,16753 тис. грн.; при збільшенні складу сім’ї на 1 особу, при незмінних загальних витратах, витрати на харчування зростають на 8,17526 тис. грн..

Співвідношення стандартної помилки й абсолютного значення параметра  становить 78,6%, параметра

становить 78,6%, параметра  — 13,3%, параметра

— 13,3%, параметра  — 19,6%. Перше співвідношення (воно більше 30%) свідчить про те, що оцінка параметра моделі може мати зміщення, а друге та третє співвідношення підтверджує незміщеність оцінок параметрів та .

— 19,6%. Перше співвідношення (воно більше 30%) свідчить про те, що оцінка параметра моделі може мати зміщення, а друге та третє співвідношення підтверджує незміщеність оцінок параметрів та .

Розраховані економічні характеристики лінійної моделі.

Примітка: При оформленні звіту про виконання лабораторної роботи зробити висновки щодо розрахованих економічних характеристик, як це зроблено у тексті лекції 2.

|

|

|

|

|

Дата добавления: 2014-10-23; Просмотров: 738; Нарушение авторских прав?; Мы поможем в написании вашей работы!