КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Мета: набути навички дослідження наявності мультиколінеарності засобами MS EXCEL

|

|

|

|

Тема: дослідження наявності мультиколінеарності за алгоритмом Фаррара–Глобера

Лабораторна робота 4

Завдання для самостійної роботи

Побудувати економетричну модель на основі даних, наведених у табл. 3.4. Провести дослідження побудованої моделі (за п. 3.6 конспекту лекцій). Здійснити точковий та інтервальній прогнози. (N – номер варіанту).

Таблиця 3.4

Вихідні дані

Номер спостереження,

| Обсяг виробленої продукції, млн.. грн.,

| Обсяг інвестицій, млн.. грн.

| Рівень інфляції, %,

| Розмір ОВФ, млн. грн.,

|

| 155,0+N/10 | 42,2 | 10,1 | 620,4 | |

| 156,2 | 44,5 | 10,0 | 624,8 | |

| 157,3 | 44,6+N/10 | 9,9 | 629,2 | |

| 158,7 | 45,8 | 9,7 | 634,8+N/10 | |

| 159,8 | 46,8 | 9,7 | 639,2 | |

| 160,2+N/10 | 47,9 | 9,7 | 640,8 | |

| 161,3 | 50,9 | 9,8 | 645,2 | |

| 162,9 | 50,4 | 9,6 | 651,6 | |

| 163,0 | 51,2 | 9,7 | 652,7 | |

| 163,5 | 55,7 | 9,5+N/10 | 654,5 | |

| 163,8 | 54,2 | 9,0 | 655,2 | |

| 164,9 | 53,8+N/10 | 8,3 | 659,6 | |

| 166,7+N/10 | 56,2 | 8,5 | 666,8 | |

| 167,8 | 56,2 | 8,2 | 671,2 | |

| 168,9 | 56,9 | 8,1+N/10 | 675,6 | |

| 170,1 | 57,8 | 7,6 | 680,4+N/10 | |

| 171,8 | 60,2 | 7,5 | 687,2 | |

| 172,9+N/10 | 63,8 | 6,2 | 691,6 | |

| 173,3 | 69,7 | 6,1+N/10 | 693,2 | |

| 175,9 | 70,2 | 5,4 | 703,6+N/10 | |

| Прогнозні значення | 72,5 | 5,2 | 707,5 |

Завдання. Провести дослідження масиву значень незалежних змінних (таблиця 4.1) на наявність мультиколінеарності за алгоритмом Фаррара–Глобера (за п. 4.3 конспекту лекцій).

Таблиця 4.1

Вихідні дані

| № п/п |

|

|

|

|

| 25,74 | 4,69 | 11,97 | 29,23 | |

| 25,34 | 5,64 | 13,43 | 29,35 | |

| 31,26 | 6,26 | 12,92 | 33,40 | |

| 33,50 | 6,99 | 14,74 | 30,97 | |

| 32,30 | 6,36 | 14,64 | 32,92 | |

| 38,90 | 7,60 | 17,10 | 37,27 | |

| 41,58 | 7,12 | 15,63 | 30,97 | |

| 48,02 | 6,81 | 15,35 | 33,58 | |

| 43,30 | 8,67 | 15,85 | 35,62 | |

| 51,78 | 7,83 | 18,05 | 34,99 | |

| 52,14 | 7,84 | 17,24 | 39,34 | |

| 54,94 | 8,85 | 20,52 | 41,50 | |

| 59,18 | 9,61 | 19,18 | 45,58 | |

| 62,22 | 10,67 | 19,03 | 41,08 | |

| 63,62 | 11,04 | 21,45 | 40,54 | |

| 65,01 | 11,85 | 22,25 | 42,75 | |

| 67,78 | 12,94 | 24,75 | 43,89 | |

| 71,45 | 14,24 | 25,03 | 41,95 | |

| 75,24 | 15,67 | 27,87 | 44,06 | |

| 77,38 | 16,33 | 30,48 | 46,77 |

Виконання завдання:

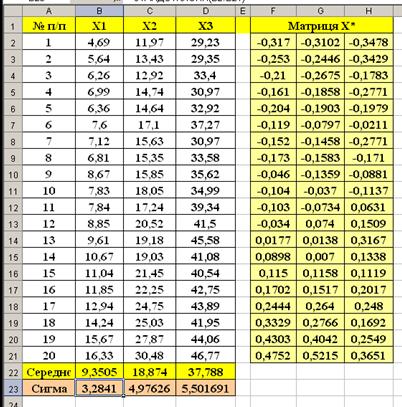

Завантажуємо програму MS EXCEL. За допомогою буферу обміну переносимо дані таблиці 4.1 на аркуш MS EXCEL.

У рядку 22 обчислюємо середні значення факторних змінних за формулою «=СРЗНАЧ()», у рядку 23 обчислюємо середні квадратичні відхилення факторних змінних за формулою «=СТАНДОТКЛОНП()».

У комірках F2:H21 розраховуємо елементи матриці нормалізованих змінних  за формулою 4.1 з конспекту лекцій:

за формулою 4.1 з конспекту лекцій:

.

.

Для цього в комірці F2 вводимо команду «=(B2–B$22)/(КОРЕНЬ(20)*B$23)», решту значень нормалізованих змінних знаходимо за допомогою АВТОЗАПОВНЕННЯ (рис. 4.1).

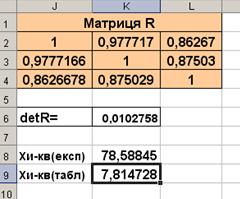

У комірках J2:R4 обчислюємо елементи кореляційної матриці  за формулою 4.2. конспекту лекції. Для цього в комірці J2 вводимо команду «=МУМНОЖ(ТРАНСП(F2:H21);F2:H21)», далі діємо за правилами роботи з матрицями.

за формулою 4.2. конспекту лекції. Для цього в комірці J2 вводимо команду «=МУМНОЖ(ТРАНСП(F2:H21);F2:H21)», далі діємо за правилами роботи з матрицями.

У комірці К6 обчислюємо за допомогою команди «=МОПРЕД(J2:L4)» визначник матриці .

Рисунок 4.1 – Дані до розрахунків

У комірці К8 обчислюємо за формулою 4.3 конспекту лекцій експериментальне значення критерію  . Це значення обчислюється за допомогою команди «=–(20–1–(2*3+5)/6)*LN(K6)».

. Це значення обчислюється за допомогою команди «=–(20–1–(2*3+5)/6)*LN(K6)».

У комірці К9 знаходимо табличне значення критерію при рівні значущості та числі ступенів свободи, рівному 3. Це можна зробити двома способами:

– за допомогою команди «=ХИ2ОБР(0,05;3)»;

– за допомогою Майстра формул, вибравши у розділі «статистические» функцію «ХИ2ОБР» та вказавши потрібні рівень значущості (ймовірність) та число ступенів свободи.

Рисунок 4.2 – Результати розрахунків

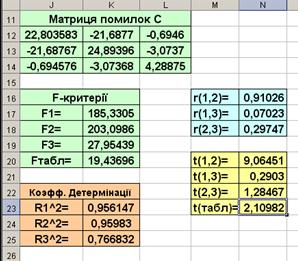

У комірках J12:L14 розраховуємо елементи матриці помилок  за допомогою команди «=МОБР(J2:L4)».

за допомогою команди «=МОБР(J2:L4)».

У комірках К17:К19 обчислюємо експериментальні значення  критеріїв (формула 4.5 конспекту лекцій). Для цього у комірці К17 набираємо команду «=(J12–1)*(20–3)/(3–1)», у комірці К18 – команду «=(K13–1)*(20–3)/(3–1)», у комірці К19 – команду «=(L14–1)*(20–3)/(3–1)».

критеріїв (формула 4.5 конспекту лекцій). Для цього у комірці К17 набираємо команду «=(J12–1)*(20–3)/(3–1)», у комірці К18 – команду «=(K13–1)*(20–3)/(3–1)», у комірці К19 – команду «=(L14–1)*(20–3)/(3–1)».

У комірці К20 знаходимо табличне значення критерію. Це можна зробити двома способами:

– за допомогою команди «==FРАСПОБР(0,05;17;2)»;

– за допомогою Майстра формул, вибравши у розділі «статистические» функцію «FРАСПОБР» та вказавши потрібні рівень значущості (ймовірність) та числа ступенів свободи 17 та 2.

У комірках К23:К25 обчислюємо коефіцієнти детермінації для кожної незалежної змінної (формула 4.6 конспекту лекцій). Для цього у комірці К23 виконуємо обчислення за формулою «=1–1/J12», інші два коефіцієнти детермінації знаходимо за допомогою АВТОЗАПОВНЕННЯ.

У комірках N16:N18 обчислюємо часткові коефіцієнти кореляції (формула 4.7 конспекту лекцій). Для цього у комірці N16 набираємо команду «=–K12/КОРЕНЬ(J12*K13)», у комірці N17 – команду «=–L12/КОРЕНЬ(J12*L14)», у комірці N18 – команду

«=–L13/КОРЕНЬ(K13*L14)».

У комірках N20:N22 обчислюємо експериментальні значення  критеріїв для кожної незалежної змінної (формула 4.8 конспекту лекцій). Для цього у комірці N20 виконуємо обчислення за формулою «=ABS(N16)*КОРЕНЬ((20–3)/(1–N16^2))», інші два значення знаходимо за допомогою АВТОЗАПОВНЕННЯ.

критеріїв для кожної незалежної змінної (формула 4.8 конспекту лекцій). Для цього у комірці N20 виконуємо обчислення за формулою «=ABS(N16)*КОРЕНЬ((20–3)/(1–N16^2))», інші два значення знаходимо за допомогою АВТОЗАПОВНЕННЯ.

У комірці N23 знаходимо табличне значення критерію. Це можна зробити двома способами:

– наприклад, за допомогою команди «=СТЬЮДРАСПОБР(0,05;17)»;

– за допомогою Майстра формул, вибравши у розділі «статистические» функцію «СТЬЮДРАСПОБР» та вказавши потрібні рівень значущості (ймовірність) та число ступенів свободи.

Рисунок 4.3 – Результати розрахунків

Висновки:

У ході виконання лабораторної роботи проведено дослідження масиву значень незалежних змінних на наявність мультиколінеарності.

Так як  , то в масиві незалежних змінних існує мультиколінеарність у сукупності.

, то в масиві незалежних змінних існує мультиколінеарність у сукупності.

Оскільки кожне експериментальне значення  критерію більше від табличного:

критерію більше від табличного:  робимо висновок, що кожна незалежна змінна мультиколінеарна з іншими.

робимо висновок, що кожна незалежна змінна мультиколінеарна з іншими.

Оскільки для експериментальних значень критерію маємо:  ,

, ,

, , то між першою та другою незалежними змінними існує мультиколінеарність.

, то між першою та другою незалежними змінними існує мультиколінеарність.

Висновок: у масиві незалежних змінних існує мультиколінеарність. Доцільно виключити з масиву незалежних змінних або змінну  або змінну

або змінну  та будувати двохфакторну лінійну модель.

та будувати двохфакторну лінійну модель.

|

|

|

|

|

Дата добавления: 2014-10-23; Просмотров: 452; Нарушение авторских прав?; Мы поможем в написании вашей работы!