КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Мета: набути навички тестування наявності гетероскедастичності засобами MS EXCEL

|

|

|

|

Тема: Перевірка гіпотези про відсутність гетероскедастичності при побудові однофакторної економетричної моделі

Лабораторна робота 5

Завдання для самостійної роботи

Провести дослідження масиву значень чотирьох незалежних змінних (таблиця 4.2) на наявність мультиколінеарності за алгоритмом Фаррара–Глобера (N – номер варіанту).

Таблиця 4.2

Вихідні дані

|

|

|

|

|

| 255,0+N/10 | 142,2 | 20,3 | 320,4 | |

| 256,2 | 144,5 | 20,2 | 324,8 | |

| 257,3 | 144,6+N/10 | 19,9 | 329,2 | |

| 258,7 | 145,8 | 19,7 | 334,8+N/10 | |

| 259,8 | 146,8 | 19,7 | 339,2 | |

| 260,2+N/10 | 147,9 | 19,7 | 340,8 | |

| 261,3 | 150,9 | 19,8 | 345,2 | |

| 262,9 | 150,4 | 19,6 | 351,6 | |

| 263,0 | 151,2 | 19,7 | 352,7 | |

| 263,5 | 155,7 | 19,5+N/10 | 354,5 | |

| 263,8 | 154,2 | 19,0+N/10 | 355,2 | |

| 264,9 | 153,8+N/10 | 18,3 | 359,6 | |

| 266,7+N/10 | 156,2 | 18,5 | 366,8 | |

| 267,8 | 156,2 | 18,2 | 371,2 | |

| 268,9 | 156,9 | 18,1+N/10 | 375,6 | |

| 270,1 | 157,8 | 17,6 | 380,4+N/10 | |

| 271,8 | 160,2 | 17,5 | 387,2 | |

| 272,9+N/10 | 163,8 | 16,2 | 391,6 | |

| 273,3 | 169,7 | 16,1+N/10 | 393,2 | |

| 275,9 | 170,2 | 15,4 | 403,6+N/10 | |

| 276,2 | 169,1+N/10 | 14,1+N/10 | 405,1 | |

| 277,6 | 172,3 | 14,5 | 405,9 | |

| 278,2 | 173,5 | 13,5 | 410,1 | |

| 278,1+N/10 | 174,0 | 12,7 | 412,2 | |

| 280,0 | 175,0 | 12,0 | 415,0 |

Завдання. Перевірити, застосовуючи параметричний тест Гольдфельда – Квандта, гіпотезу про відсутність гетероскедастичності для побудови моделі, яка характеризує залежність заощаджень від доходів населення. Вихідні дані наведені в табл. 5.2.

Таблиця 5.2

Вихідні дані до задачі

| Рік | Заощадження | Дохід |

| 1,36 | 14,87 | |

| 1,20 | 14,40 | |

| 1,70 | 13,80 | |

| 1,84 | 15,60 | |

| 2,10 | 15,94 | |

| 1,12 | 16,90 | |

| 1,89 | 17,70 | |

| 2,30 | 18,67 | |

| 2,50 | 18,04 | |

| 1,17 | 19,50 | |

| 1,90 | 21,40 | |

| 1,95 | 22,70 | |

| 2,87 | 25,70 | |

| 2,60 | 27,18 | |

| 1,75 | 28,90 | |

| 1,96 | 29,45 | |

| 1,40 | 30,07 | |

| 2,99 | 30,20 |

Виконання завдання:

Ідентифікуємо змінні:  – заощадження (залежна змінна);

– заощадження (залежна змінна);  – доходи населення (незалежна змінна).

– доходи населення (незалежна змінна).

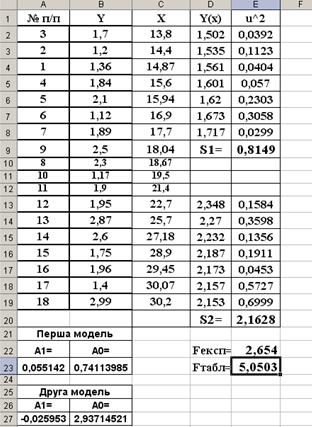

Завантажуємо програму MS EXCEL. За допомогою буферу обміну переносимо дані таблиці 5.2 на аркуш MS EXCEL (у комірках А1:С1 записуємо заголовки, у комірках А2:С19 розташовуємо числові дані таблиці 5.2).

1-й крок

Сортуємо дані за зростанням значення факторної змінної  . Встановлюємо курсор у тій комірці, де записане перше емпіричне значення факторної змінної (комірка С2). У Головному меню натискаємо «Данные Сортировка». При цьому відкриється вікно «Сортировка диапазона». Встановлюємо параметри «Сортировать по возрастанию » та натискаємо «ОК».

. Встановлюємо курсор у тій комірці, де записане перше емпіричне значення факторної змінної (комірка С2). У Головному меню натискаємо «Данные Сортировка». При цьому відкриється вікно «Сортировка диапазона». Встановлюємо параметри «Сортировать по возрастанию » та натискаємо «ОК».

2-й крок

Обчислюємо кількість спостережень, які не будуть ураховані:

.

.

Залишається  спостережень, тобто дві сукупності по 7 спостережень. Отже, для побудови першої моделі будуть використані дані з комірок В2:С8, а для побудови другої моделі будуть використані дані з комірок В13:С19.

спостережень, тобто дві сукупності по 7 спостережень. Отже, для побудови першої моделі будуть використані дані з комірок В2:С8, а для побудови другої моделі будуть використані дані з комірок В13:С19.

3-й крок

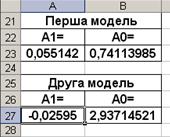

За допомогою функції «=ЛИНЕЙН()» знаходимо параметри лінійних моделей. Для побудови першої моделі використаємо дані з комірок В2:С8, а для побудови другої моделі використаємо дані з комірок В13:С19. результати побудови представлені на наступному рисунку.

Рисунок 1.1 – Параметри лінійних моделей

Отже, маємо дві лінійні моделі:

4-й крок

У стовпчику D обчислюємо теоретичні значення результативного показника: у комірках С2:С8 – за першою моделлю; у комірках С13:С19 – за другою моделлю.

У відповідних комірках стовпчика Е (комірки Е2:Е8 та Е13:Е19) обчислюємо квадрати відхилень  , як квадрати різниць вмісту комірок стовпчиків В та D.

, як квадрати різниць вмісту комірок стовпчиків В та D.

У комірках Е9 та Е20 обчислюємо суми квадратів залишків  і

і  . У комірці Е22 обчислюємо експериментальне значення критерію

. У комірці Е22 обчислюємо експериментальне значення критерію  як відношення до .

як відношення до .

Знаходимо табличне значення  критерію. Для цього розташуємо курсор у комірці Е23 і скористаємося можливістю Майстра функцій (функція «=FРАСПОБР()» із категорії «Статистические»).

критерію. Для цього розташуємо курсор у комірці Е23 і скористаємося можливістю Майстра функцій (функція «=FРАСПОБР()» із категорії «Статистические»).

Результати розрахунків представлені на рис. 5.2.

Рисунок 5.2 – Результати розрахунків

Висновки:

У ході виконання лабораторної роботи, шляхом застосування параметричного тесту Гольдфельда – Квандта, перевірено гіпотезу про відсутність гетероскедастичності для побудови моделі, яка характеризує залежність заощаджень від доходів населення. Оскільки  , то гетероскедастичність відсутня. Отже, МНК-оцінки параметрів регресійної моделі можуть застосовуватися для подальших досліджень.

, то гетероскедастичність відсутня. Отже, МНК-оцінки параметрів регресійної моделі можуть застосовуватися для подальших досліджень.

|

|

|

|

|

Дата добавления: 2014-10-23; Просмотров: 552; Нарушение авторских прав?; Мы поможем в написании вашей работы!